概述:回顾6月份,国内钢铁供给继续回升,粗钢日均产量创新高。但随着南方和华东趋于陆续入梅,市场进入淡季行情,国内终端需求高位回落,基本面转向供强需弱格局,钢材价格上行受阻,价格出现一定回调。截至7月2日,螺纹月环比跌幅2.85%,建材钢材表现较弱,而热轧月环比涨幅为0.96%,热轧板卷相对较强,受华东、华南降雨影响,钢材需求受阻,但热轧板卷影响相对较小。整体来看,虽有环保限产等因素扰动,但基本面转弱较为明显,短期7月中上旬钢价将出现调整,如果跌至7月中旬,叠加消费好转,价格上行动力较强,7月底8月初热轧板卷将有机会进行一波小幅反弹。因此,预计7月价格或将窄幅震荡。

截止7月3日,指数方面,国内热卷指数为134.31,月环比上升1.36%,较去年同期下降4.19%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3785元/吨,月累计上涨41元/吨。库存方面,截至4月2日全国热轧板卷库存为252.56万吨,较上月下降了18.95万吨。

一、国际热轧板卷市场行情

(一)国际钢铁价格指数行情

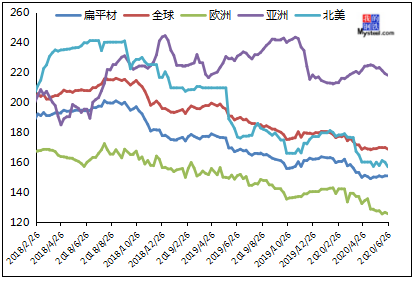

6月国际钢市降幅收窄,其中分地区来看,亚洲地区本月小幅上升。截止6月29日国际钢价综合指数为168.9点,较上月下降1.56%,较去年同期下降10.82%。扁平材指数为150.5点,较上月下降1.79%,较去年同期下降10.42%。分区域来看,欧洲地区目前指数为125.8点,较上月下降7.87%,较去年同期下降16.85%;亚洲地区指数为203.7点,较上月上升3.64%,较去年同期下降7.07%;北美地区指数为157.1,较上月下降6.13%,较去年同期下降11.24%。

图1:国际钢价指数周走势图 数据来源:钢联数据

二、国内市场热轧板卷供应情况

图2:热轧板卷周产量(分年度) 数据来源:钢联数据

Mysteel调研,截止6月26日监测的37家热轧板卷生产企业总计64条产线实际开工条数57条,整体开工率89.06%,周环比上升1.56%;本周钢厂周年化产能利用率为83.66%,周环比减少0.88%;因高炉或轧线检修而影响的日均产量为8.47万吨,周环比增加约0.21万吨;因不饱和生产而影响的日均产量为2.09万吨,周环比增加约0.7万吨;本周钢厂实际产量为327.46万吨,周环比增加3.44万吨;厂内库存为102.76万吨,周环比增加2.49万吨。具体热轧商品卷总量约为236.22万吨,周环比增加1.85万吨;内部供料总量约为91.24万吨,周环比减少1.59万吨。

三、出口价格上涨,出口需求呈现好转趋势

(一)出口价差

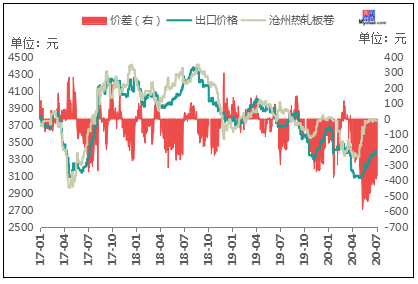

图3:热轧板卷进出口走势图 数据来源:钢联数据

截止至7月3日,国内天津港出口价格较国内低365.7元/吨,约51美元/吨左右,较上月缩小73元/吨,其中出口价格月环比上升84元/吨左右,国内沧州热卷价格月环比上升260元/吨左右。由此可见,虽然国内价格依然占据优势,但从出口价格上涨可见,出口需求也随国外的复工复产而呈现好转趋势,出口回流现象有所缓解。

(二)进出口量

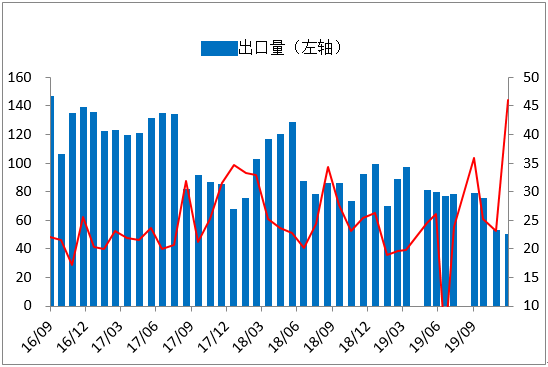

图4:热轧板卷进出口量数据来源:钢联数据

2月热轧板卷出口数量为43.12万吨,同比下降约58.22%;2月热轧板卷进口为26.8万吨,同比上升29.49%。详见图4。就目前疫情来看,全球公共卫生事件愈演愈烈,后期出口形势依然不容乐观。从国外进口的情况看,国外5月份预计有近20万资源将到达中国。就后期国外情况看,海外疫情出现爆发的预期会在1-2个月内最大程度影响国内的直与间接出口,5月份除日、韩外,其他地区竞争的局面也会加剧,目前钢厂4月份已经出现小部分毁约情况,未发资源在加速发货,而5月份钢厂出口接单定下来的屈指可数,净出口预计在5月份会出现负值。

四、6月热轧板卷库存底部回升,国内制造业需求回暖放缓

- 库存方面

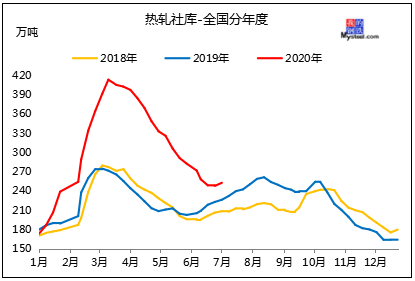

图5:热轧板卷社会库存(分年度) 数据来源:钢联数据

据Mysteel调研数据显示,截至6月25日,全国主要城市热轧卷板库存为247.69万吨,周环比降0.92万吨,月环比下降34.69万吨,年同比增21.56万吨。本周热轧社库继续下降,但降幅收窄,南北地区也有差异,北材短期依然难以南下,华东及南方地区仍有下降的趋势,而北方地区库存或有所小增。因此短期价格将进行盘整期,区域间价差修复期。

(二)需求方面

据Mysteel统计,6月供给量继续增加,预计本月供给量或将高位运行。基于制造业的回暖放缓,使得6月份市场出现供应加大、需求放缓的局面。6月份,中国制造业采购经理指数(PMI)为50.9%,比上月上升0.3个百分点。从企业规模看,大、中型企业PMI分别为52.1%和50.2%%,比上月上升0.5和1.4个百分点;小型企业PMI为48.9%,比上月下降1.9个百分点。6月份PMI指数变化表明,经济在供需两端持续回暖,制造业稳步恢复,基本面继续改善。但由于需求回暖并不平衡,扩大内需仍是接下来政策发力重点。从PMI分项指标看,一是部分行业复苏压力依然较大,纺织、木材加工等制造业PMI持续位于临界点以下。二是小型企业生产经营困难较大,PMI为48.9%,比5月下降1.9个百分点,且反映订单不足的小型企业占比高于大中型企业,当前海外疫情尚未得到有效控制,外部市场依然存在变数。而6月份我国制造业新出口订单指数和进口指数分别为42.6%和47%,比上月上升7.3和1.7个百分点。进出口指数虽连续两个月改善,但仍位于临界点以下。当前海外疫情尚未得到有效控制,外部市场依然存在变数,它收缩下行的概率要给予密切关注。而国内制造业加快复苏主要是国内疫情得到防控,经济活动加快恢复常态,此前密集出台的减负让利、提振内需政策效果显现,国内需求与供给逐步形成良性互动,以及海外多地陆续解封复产,需求边际改善也一定程度缓解外需下滑压力。

五、6月国内热轧板卷市场价格继续上涨,钢厂利润上升,市价高位震荡

(一)热轧板卷市场价格

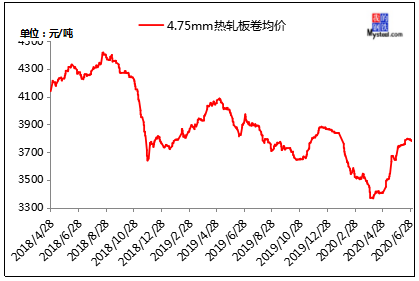

图6:国内4.75mm热轧板卷均价走势图 数据来源:钢联数据

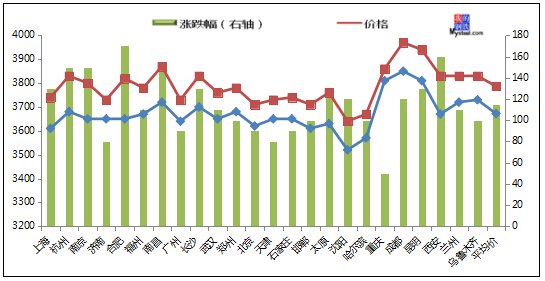

截至6月30日,国内4.75mm热轧板卷均价为3787元/吨,较上月上升115元/吨,较去年同期下跌了123元/吨。分区域看,全国25个主要城市热轧板卷价格均继续上调,其中涨幅在100元/吨以上的城市有华东区域的上海、南京、杭州、合肥;华中区域的武汉、长沙。郑州;华南区域的福州;华北区域的邯郸。

图7:国内25个主要地区热轧板卷市场价格及月度涨跌幅 数据来源:钢联数据

(二)成本利润

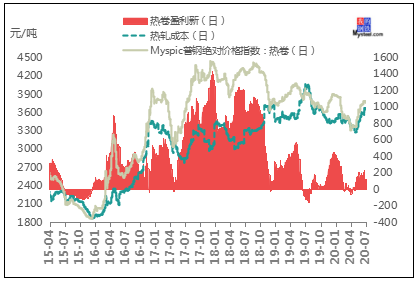

图8:热轧板卷成本利润数据来源:钢联数据

截止至7月3日,据Mysteel测算热轧生产成本为3517元/吨,较上月上升121元/吨,Myspic热卷价格指数为3765元/吨,周环比下降7元/吨,热轧盈利为120元/吨,较上周上升17元/吨。目前钢厂利润较上月相比有所下降,但高于去年钢厂盈利水平约246元/吨。从目前钢厂产量维持高位、库存大概率呈累增趋势和短期下游需求表现一般三点因素来看,钢厂盈利短期预计有所收窄,但随着7月份下旬需求回缓及钢价回升后,钢厂盈利空间或略有扩张。

六、国内市场分析总结

综合来看,截至7月3日,热轧板卷供应量达到328.06万吨,月环比增加15.06万吨,增幅达4.6%,加之热轧板卷现货利润空间尚可,部分钢厂陆续执行年中例检和限产计划,7月供应或有下降。此外,热卷库存本周最新数据为356.28万吨,月环比减少12.7万吨,年同比增加37万吨。可见虽然热轧板卷库存月环比仍有下降,表现强于螺纹,但去库幅度低于预期,同比库存压力尚存,预计7月库存压力或有增加。此外,目前华东和南方部分地区仍受梅雨影响,车运条件较差,贸易商向钢厂订货积极性表现不佳,因此7月中上旬或延续基本面弱势,钢价弱势震荡。但随着7月下旬后,部分地区出梅,市场对于雨季过后南方需求的回暖存在较好预期,热卷或逐渐出现修复性上涨趋势。综上所述,预计7月份热轧板卷价格或将呈现窄幅震荡的运行态势。

资讯编辑:陈海俊 021-26093652 资讯监督:陈跃进 021-26093640 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。