“ВЮКсЖЗзЊгћШ§ИќЃЌПргъжеЗчвВНтЧчЁЃ”

---дИЮвУЧЩЯАыФъЫљгаЕФвХКЖЃЌЖМЪЧЯТАыФъОЊЯВЕФЦЬЕцЁЃ

2020ФъЩЯАыФъЕјЕјзВзВЃЌЛЬЛЬПжПжЃЌМхМхАОАОЃЌЮвУЧЧьавЮвУЧАОЙ§СЫзюМшФбЕФШезгЁЃНёФъзюЛХЁЂзюЭДЁЂзюВюЕФШезгвбШЛЙ§ШЅЁЃОЁЙмКўФЯНЈВФИжЪаЯнШыСЫЕЭМлЧјГйГйВЛФмЬЇЩ§ЃЌЕЋЖзЕУдНЕЭЃЌвВаэКѓЦкЕЏЬјЕФПеМфвВдНДѓЁЃНгЯТРДЃЌБЪепНЋМђЕЅИјДѓМвЪсРэвЛЯТНёФъЩЯАыФъКўФЯНЈВФИжЪаЕФЛљБОЧщПіЁЃ

вЛЁЂ1-6дТЪаГЁЧщПіЛиЙЫ

1ЁЂМлИёЛиЙЫ———ОљМлЯТвЦ

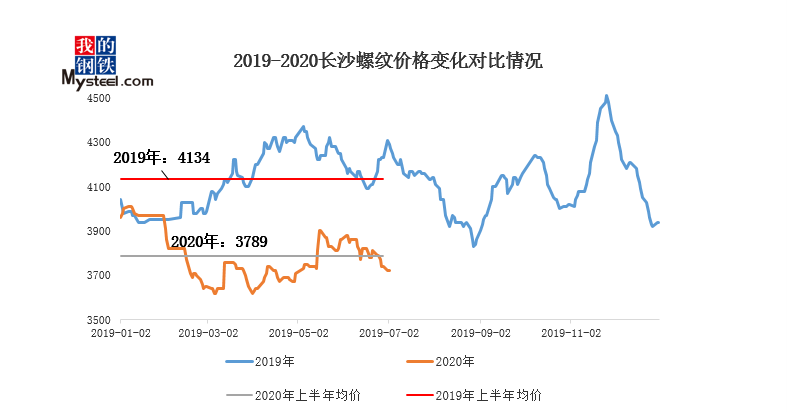

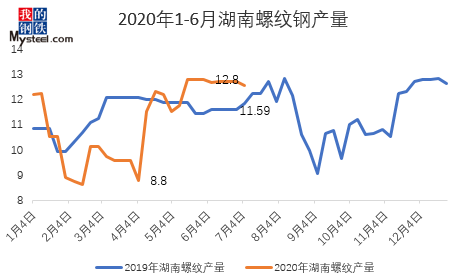

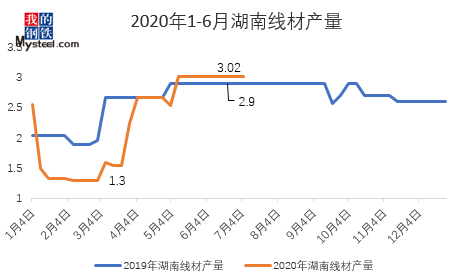

ЭМвЛЁЂ2019-2020ФъГЄЩГТнЮЦМлИёБфЛЏЖдБШЧщПі

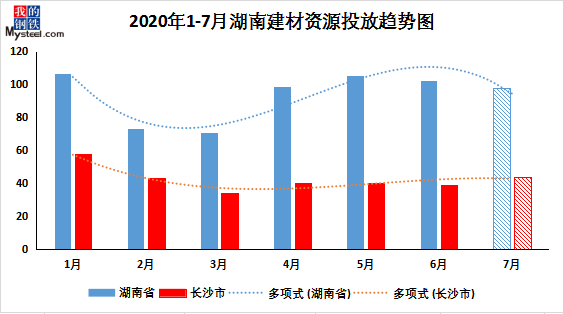

ЛиЙЫЩЯАыФъЃЌГЄЩГНЈжўМлИёећРэБэЯжеЗље№ЕДдЫааЮЊжїЁЃЩЯАыФъГЄЩГТнЮЦОљМлЮЊ3789дЊ/ЖжЃЌНЯ2019ФъОљМл4134дЊ/ЖжЯТвЦ345дЊ/ЖжЁЃ2020Фъ1-6дТЗнЪаГЁПЩМђЕЅЗжЮЊ3ИіНзЖЮЃК

ЕквЛНзЖЮЃК1-3дТжабЎЯТЕјЮЊжїЁЃИпЙЉИјЃЌЕЭашЧѓЃЌИпПтДцЯТЃЌМлИёГжајЛиТфЁЃМлИёзюЕЭНгНќ3620дЊ/ЖжЕФЮЛжУЁЃ

ЕкЖўНзЖЮЃК3дТЯТбЎ-5дТМлИёе№ЕДЩЯааЁЃвпЧщжЎКѓИДЙЄЛ§МЋЃЌЯТгЮашЧѓЛжИДЧщПіНЯКУЃЌЪаГЁПЊЪМе№ЕДЩЯааЃЌМлИёДг3620-3900ЕФжЎМфе№ЕДдЫааЁЃвЛЙВгаШ§ВЈЗДЕЏааЧщЃК

ЕквЛВЈЃК3дТжаЯТбЎПЊЪМЦѓЮШе№ЕДЩЯааЃЌЪаГЁДѓЗљЕФПьЫйРеЧЃЌдкашЧѓУЛгаЭъШЋИњНјКЭИпПтДцгАЯьЯТЃЌМлИёвВМгЫйЛиТфЁЃ

ЕкЖўВЈЃК4дТЗндкЙЉашСНЭњЕФгАЯьЯТЃЌМлИёЮШВНжўЕзЬЇЩ§ЁЃ

ЕкШ§ВЈЃК5дТЗндкИпЙЉИјЁЂИпашЧѓЁЂИпГЩБОЁЂвдМАЖдСНЛсСМКУдЄЦкЕФЧщПіЯЕЃЌГіЯжСЫЮхвЛНкКѓЕФвЛВЈРеЧКЭСНЛсЧАЕФвЛВЈРеЧЁЃ

ЕкШ§НзЖЮЃК6дТЗнЕФе№ЕДЯТааЁЃдкМОНкадгъМОЕФгАЯьЯТЃЌашЧѓЪмЕНвжжЦЃЌМлИёГіЯжЛКТ§ЯТааЁЃ

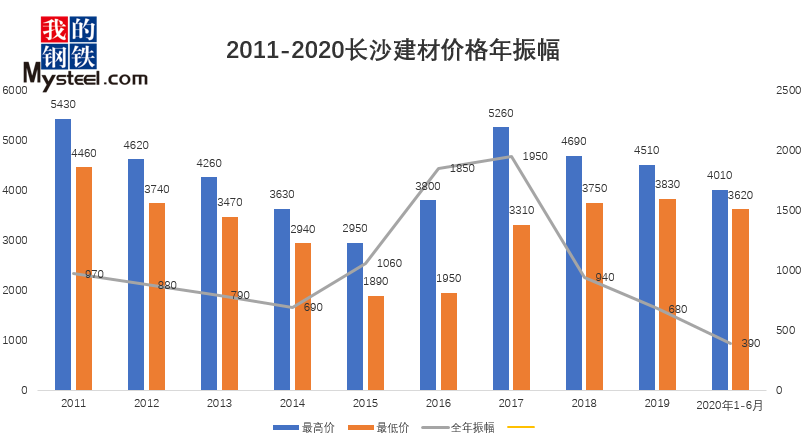

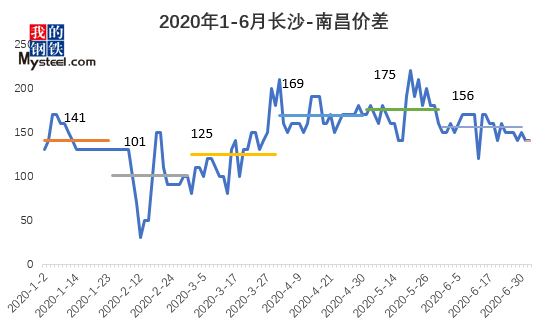

2ЁЂеёЗљЛиЙЫ———еёЗљЪее

ЭМЖўЁЂРњФъГЄЩГМлИёеёЗљ

2019ФъГЄЩГШЋФъОљМлЮЊ4126дЊ/ЖжЃЌЛЗБШЯТНЕ249дЊ/ЖжЁЃ2019ФъШЋФъеёЗљЮЊ680ЃЌзюИпМлИёЮЊ4510дЊ/ЖжЃЌзюЕЭЮЊ3830дЊ/ЖжЁЃ

2020Фъ1-6дТЗнЕФОљМлЮЊ3780дЊ/ЖжЁЃзюИпМлИёЮЊ4010дЊ/ЖжЃЌзюЕЭЮЊ3620дЊ/ЖжЃЌеёЗљЮЊ390дЊ/ЖжЁЃ

2011-2019ФъЃЌНќОХФъРДЕФФъЦНОљеёЗљЮЊ1090ЃЌЧвНќ2ФъГжајЛиТфЁЃ2020ФъГЄЩГНЈВФОљМлЛђНЋМЬајЯТЛЌЃЌШчЙћАДее2019ФъЕФНЕЗљЃЌФЧУДГЄЩГНЈВФЕФФъЦНОљМлЛђаэдк3900ИННќЁЃЖјеёЗљЛђНЋМЬајЪееЁЃ

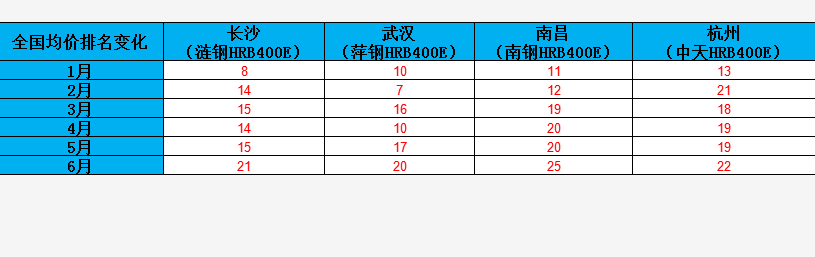

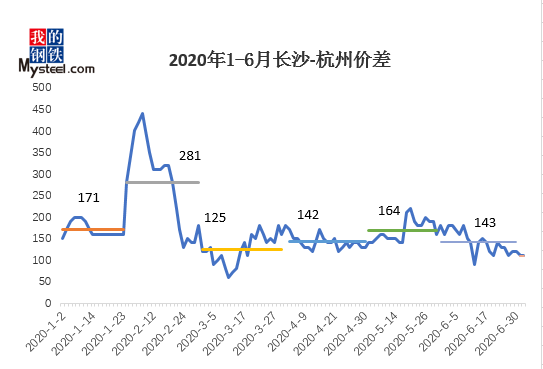

3ЁЂХХУћЛиЙЫ———ГЄЩГдкШЋЙњХХУћЛКВНЯТвЦ

ЭМШ§ЁЂГЄЩГЪаГЁОљМлШЋЙњХХУћБфЛЏЧщПі

ДгХХУћРДПДЃКГЄЩГЪаГЁдкШЋЙњ25ИіГЧЪаХХУћЃЌДгвЛдТЗнЕФЕк8ЮЛЃЌж№ВНЯТНЕЕН6дТЗнЕФШЋЙњЕк21ЮЛЃЌХХУћГжајЛиТфЁЃНкКѓЕФ3-5дТЗнЃЌЛљБОдкШЋЙњДІгк14-15ЮЛЕФЫЎЦНЃЌећЬхРДПДЃЌЛљБОИњШЅФъГжЦНЕФЁЃДгОљМлХХУћРДПДЃЌКўФЯМлИёећЬхДІгкЯрЖдЕЭЭнЁЃ

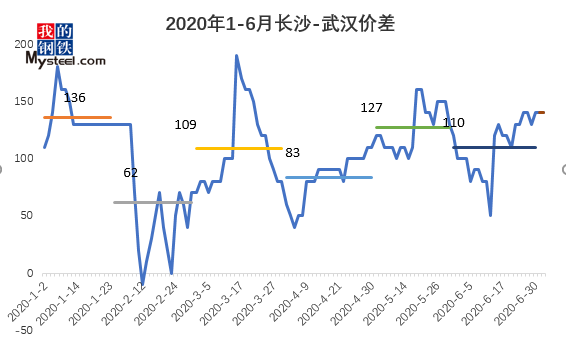

ЖўЁЂ1-6дТЧјгђМлВюБфЛЏЧщПі

ЭМЫФЁЂЧјгђМлВю——ГЄЩГгыЮфКК

НёФъГЄЩГИњЮфККЕФМлВюдк2дТЗнЪЧзюЕЭЕФЃЌЮЊ62дЊ/ЖжЃЌетжївЊЪЧвђЮЊЮфККвпЧщЕФгАЯьЁЃИжЪаУЛгаЦєЖЏЃЌЕЋЪЧГЄЩГвбОЛЙЪЧТЪЯШЯТЕјЃЌвђДЫМлВюУїЯдЫѕаЁЁЃЕН5-6дТМлВюж№ВНаоИДЯрЖде§ГЃЫЎЦНЁЃ

ЭМЮхЁЂЧјгђМлВю——ГЄЩГгыФЯВ§

ГЄЩГФЯВ§ЕФЧјгђМлВюДг2дТЗнПЊЪМЕН5дТЗнГЪЯжж№ВНРЉДѓЛЏЃЌЕН6дТЗнЃЌМлВюгаЫљЪееЁЃ

ЭМСљЁЂЧјгђМлВю——ГЄЩГгыКМжн

ГЄЩГИњКМжнЕФМлВюдк2дТЗнЪЧзюИпЕФЃЌЮЊ281дЊ/ЖжЃЌетжївЊЪЧвђЮЊКМжнИжЪаНкКѓЦєЖЏНЯдчЃЌМлИёТЪЯШЯТЕјЃЌЧвЕјЗљДѓгкГЄЩГЃЌНгНќ100дЊ/ЖжЃЌЕМжТ2дТОљМлУїЯдРЉДѓЁЃ3дТЗнПЊЪМаоИДЧїгкМлВюЃЌГЄЩГМлИёДІгкМлИёЭнЕиЃЌДг4-5дТЗнж№ВНЛиЩ§ЃЌ6дТЗнМлВюНјвЛВНЪееЁЃ

Ш§ЁЂЙЉИјЗНУцЛиЙЫ

ЭМЦпЁЂ2020Фъ1-6дТКўФЯТнЮЦИжВњСПЧщПі

ЭМАЫЁЂ2020Фъ1-6дТКўФЯЯпВФВњСПЧщПі

ЃЈ1ЃЉКўФЯБОЪЁНЈжўИжВФЙЉИјСПДг2дТжаЯТбЎПЊЪМЛжИДе§ГЃЃЌНижЙЕНФПЧАЃЌ жмЖШВњСПвбОИпгкШЅФъЭЌЦкЁЃТнЮЦКЭЯпВФЕФзмСПжмЖШдМЮЊ15.82ЭђЖжЃЌБШШЅФъЭЌЦкИпГі1.02ЭђЖжЁЃ

ЃЈ2ЃЉдк2-3дТЗнЃЌЪмвпЧщЕФгАЯьЃЌашЧѓЩаЮДЦєЖЏЃЌЕЋЪЧЙЉгІГжајдіМгЃЌетвВЪЧБОЕиПтДцГжајХЪЩ§ЕФжївЊдвђЁЃ

ЃЈ3ЃЉ5-6дТЗнЃЌТнЮЦКЭЯпВФЕФжмЖШВњСПОљИпгкШЅФъЭЌЦкЫЎЦНЃЌЙЉИјШдШЛЪЎЗжГфзуЁЃ

2ЁЂ2020Фъ1-6дТЗнКўФЯзЪдДСїШыЧщПі

ДгЭЖЗХСПЧщПіРДПД:

ЭМОХЁЂ2020Фъ1-7дТКўФЯНЈВФзЪдДЭЖЗХСПЧщПі

1дТЗнЃКБОдТЭЖЗХЕФСПЛљБОЪЧЖЌДЂЕФМЦЛЎСПЃЌДКНкЧАЖдгкПЊДКжЎКѓЕФСМКУдЄЦкЃЌвђДЫЖЌДЂЛ§МЋадНЯИпЃЌЭЖЗХСПвВБШНЯУїЯдЁЃ

2-3дТЗнЃКЪмЭЛЗЂЕФвпЧщгАЯьЃЌНкКѓПЊЙЄЭЦГйЃЌЪаГЁПтДцГжајХЪЩ§ЃЌИжГЇЖдгкКўФЯЕФМЦЛЎЭЖЗХСПУїЯдМѕЩйЃЌЕЋГЇФкПтДцГжајХЪЩ§ЁЃОЁЙмЃЌЪаГЁЭЖЗХСПгаЫљМѕЩйЃЌЕЋЪЧЩчЛсПтДцЛЙЪЧГжајХЪЩ§ЁЃ

4-5дТЗнЃКдкРћШѓЧ§ЖЏЯТЃЌвдМАвпЧщКѓашЧѓЕФПьЫйЛжИДЃЌЭЖЗХСПГжајдіСПЁЃ

6дТЗнЕФЭЖЗХРДПДЃЌКўФЯНЈжўИжВФЪЕМЪзЪдДЭЖЗХСПЮЊ102.55ЭђЖжЃЌБШМЦЛЎдіМг0.65ЭђЖжЁЃжЕЕУЙизЂЕФЪЧЃК6дТЗнГЄЩГЪЕМЪЭЖЗХСПЮЊ46.2ЭђЖжЃЌБШМЦЛЎ39.1ЭђЖждіМг7.1ЭђЖжЁЃ

ЫФЁЂПтДцЧщПіЛиЙЫ---ГЄЩГПтДцзмСПКЭОљжЕОљИпгкЭЌЦк

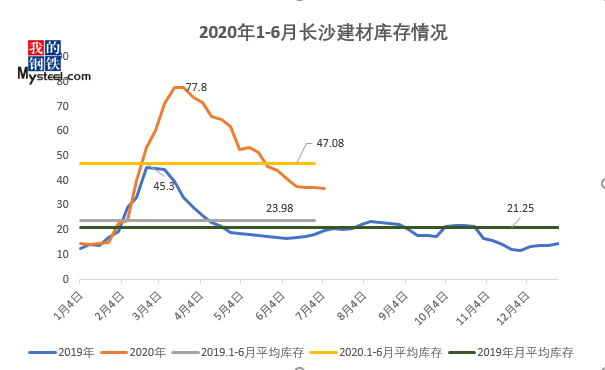

ЭМЪЎЁЂ2020Фъ1-6дТГЄЩГНЈВФПтДцЧщПі

ДгПтДцЗхжЕРДПДЃК2019-2020ФъЕФПтДцЪ§ОнРДПДЃЌ2019ФъГЄЩГНЈВФПтЗПЗхжЕЮЊ45.3ЭђЖжЃЌ2020ФъЮЊ77.8ЭђЖжЁЃЗхжЕИпГіСЫ32.5ЭђЖжЁЃ

ДгЦНОљжмЖШПтДцРДПДЃК1-6дТЗнЃЌ2020Фъ1-6дТЦНОљжмПтДцЮЊ47.08ЭђЖжЁЃЭЌБШ2019ФъЦНОљжмПтЮЊ23.98ЭђЖжЃЌИпГі23.1ЭђЖжЁЃ

2019ФъШЋФъЦНОљПтДцЮЊ21.25ЭђЖжЁЃДгФПЧАЕФПтДцРДПДЃКФПЧАГЄЩГПтДцЮЊ36.75ЭђЖжЃЌНЯШЅФъЭЌЦк19.75ЭђЖжЃЌЭЌБШдіМг17ЭђЖжЁЃ2020вђвпЧщгАЯьЃЌЮоТлжмЁЂЩЯАыФъЁЂФъЖШЕФЦНОљПтДцЖМЛсИпгкШЅФъЭЌЦкЁЃ

Ш§МОЖШКўФЯИжЪадЫааТпМ

1ЁЂРћ Пе

ЙЉИјЗНУцЃКЙЉИјбЙСІДѓЁЃАДееФПЧАЕФЧщПіКўФЯЪЁЕФжїСїИжГЇЩњВњЧщПіЃЌОЁЙмВПЗжИжВФЕїећЦЗжжВФЕФВњСПЃЌЕЋЪЧећЬхКўФЯЪЁЕФЙЉИјбЙСІЛЙЪЧЯрЖдНЯДѓЕФЁЃЖјДгmysteelЭГМЦЕФЪ§ОнРДПДЃЌИжГЇГЇПтвВПЊЪМж№НЅдіМгЕФЧщПіЁЃ

ПтДцЗНУцЃКПтДцИпгкЭЌЦкЫЎЦНЁЃКўФЯЪЁНЈВФШЅПтДцЛЏдк6дТЗнБэЯжВЛКУЃЌЪаГЁНЕПтБШдЄЦквЊВюЁЃвђДЫПтДцЫЎЦНдкШ§МОЖШЕФЧААыЖЮЛђаэШдНЋгаЫљГжајЁЃЪаГЁШдгавЛЖЈЕФШЅПтбЙСІЁЃ

ашЧѓЗНУцЃКашЧѓЕФБЌЗЂСІдк6дТЗнгаМѕШѕЪЎЗжУїЯдЃЌашЧѓЪЭЗХУїЯдВюгк4-5дТЗн ЃЌЖј7дТЗнМОНкадЬьЦјЖдашЧѓЛђНЋгавЛЖЈЕФвжжЦЁЃвђДЫШ§МОЖШЕФЧААыЖЮЃЌ7дТЗнЕФашЧѓЖЫШдДІгкЯрЖдЦЋШѕЕФзДЬЌЁЃ

2ЁЂРћ КУ

ећЬхЛЗОГКУзЊЃК2020ФъзЂЖЈЪЧВЛЦНЗВЕФвЛФъЃЌвВЪЧЮЃжагаЛњЕФвЛФъЁЃдйМшФбЕФвЛМОЖШЃЌЮвУЧвВМхАОжаАОЙ§РДСЫЃЌЙњФквпЧщЕФгааЇПижЦЪЙЕУЮвУЧдкЛжИДОМУЗНУцгХЪЦУїЯдКУгкШЋЧђЧщПіЁЃвђДЫЃЌШ§МОЖШећЬхЕФЛЗОГвВаэКУгкЩЯАыФъЁЃ

дСЯГЩБОжЇГХЃКЬњПѓЃЌУКНЙМлИёЕФЯрЖдИпЮЛЖдгкМлИёЕзВПаЮГЩжЇГХЃЌМлИёПЩЛиЕїЕФПеМфЛЙЪЧБШНЯгаЯоЁЃ

ашЧѓЖЫЕЏадЗЂСІЯрКУЃКЫцзХИпЮЛУЗгъЛ§МЋадЯћЗбЕМОЕФж№ВНЙ§ШЅЃЌдкШ§МОЖШЕФжаКѓЦкЃЌашЧѓЖЫжЛвЊЛжИДе§ГЃЕФЫЎЦНЃЌЖдИжМлвВНЋаЮГЩгааЇжЇГХЃЌвВВЛХХГ§ЛсГіЯжНзЖЮадЕФЗДЕЏЁЃ

вђДЫЃЌећЬхРДПДЃЌКўФЯЪЁНЈВФШ§МОЖШИжМлВЛХХГ§ЧАЕЭКѓИпЃЌНзЖЮгаВЈЖЮЗДЕЏЕФПЩФмЁЃ

зЪбЖБрМЃКзЃКщгЂ 021-26093732 зЪбЖМрЖНЃКЗыНѕдЦ 021-26093735 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ