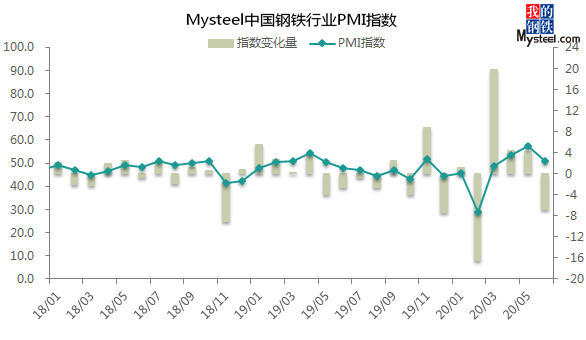

2020年6月份中国钢铁行业PMI为50.7%,环比小幅回落6.9个百分点。分指标来看,新订单、积压订单、产出、出厂价格、新出口订单等指数均出现大幅回落,而成品材库存指数大幅回升,原料采购价指数继续居于荣枯线上方,均表明6月份国内钢铁行业供需结构有所转变,供需矛盾开始突显。具体来看,进入6月份,国内钢铁供给继续回升,粗钢、生铁、钢材日均产量均创新高,然受淡季因素困扰,国内终端需求高位回落,国内钢铁行业转向供强需弱格局,钢材价格上行受阻,社会库存再度累积,部分品种部分地区价格出现一定回调。面对即将步入的7月份,市场能否摆脱淡季困扰,供给是否出现边际减量,钢铁行业能否继续回升,下面笔者从PMI各项指数进行分析解读。

图一、Mysteel中国钢铁行业PMI指数

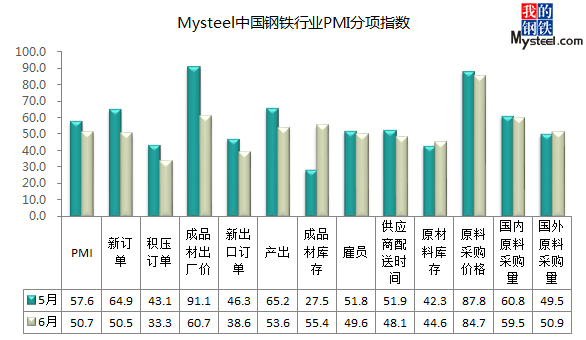

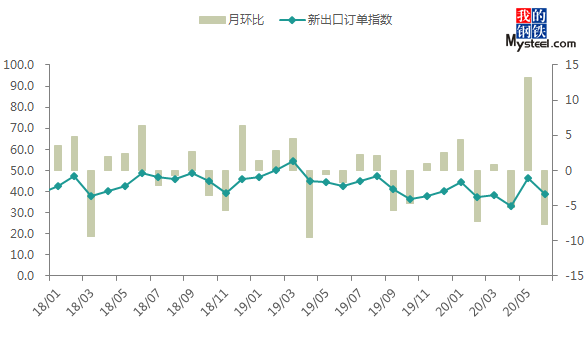

图二、Mysteel中国钢铁行业PMI分项指标

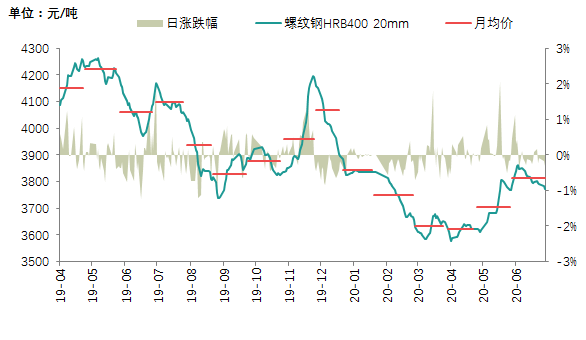

一、国内主要钢材品种价格涨跌互现

1、国内螺纹钢均价高位回落

图三、全国螺纹钢价格走势

截至6月29日,Myspic国内钢材价格综合指数137.51,月环比上涨1.13%,较去年同期相比下跌5.76%;国内长材指数为154.18,月环比下跌0.15%,较去年同期下跌7.35%;螺纹钢指数为149.19,月环比下跌0.63%,较去年同期下跌6.52%。6月份全国建筑钢材价格高位回落。截至29日,全国24个主要城市20mmHRB400材质螺纹钢市场平均价格在3771元/吨,月环比下跌15元/吨,较去年同期下跌318元/吨。

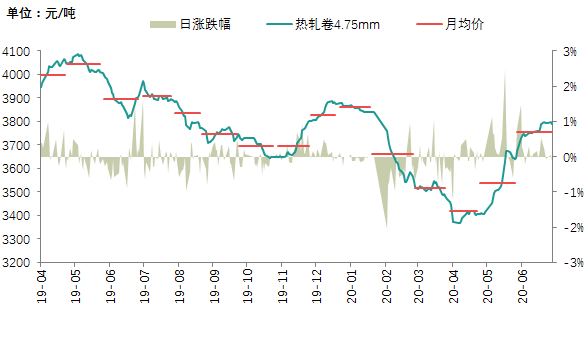

2、全国热轧均价大幅上涨

图四、全国热轧卷板价格走势

截至6月29日,国内扁平材指数为121.56,较上月环比上涨2.70%,较去年同期下跌3.76%;其中热卷指数为134.36,较上月环比上涨3.10%,较去年同期下跌3.93%。截至本月29日,国内24个主要城市4.75mm热轧板卷均价为3790元/吨,月环比上涨117元/吨,较去年同期下跌120元/吨。

二、内贸需求强韧性 产量攀升至高位

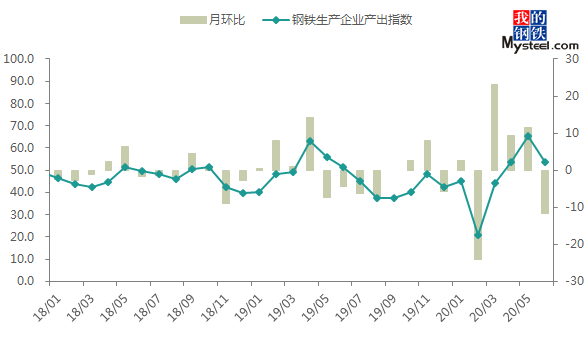

6月份,全国钢铁行业钢厂产出指数较5月份回落11.6个百分点,终值53.6,仍处于荣枯线上方。具体来看,进入6月份国内钢铁产量继续回升,高产量高原料需求推动原材料价格连续上涨,钢厂成本持续高位,然6月份淡季效应显现,整体需求有所减弱,国内钢铁市场呈供强需弱格局,后半月钢厂产量增速放缓。

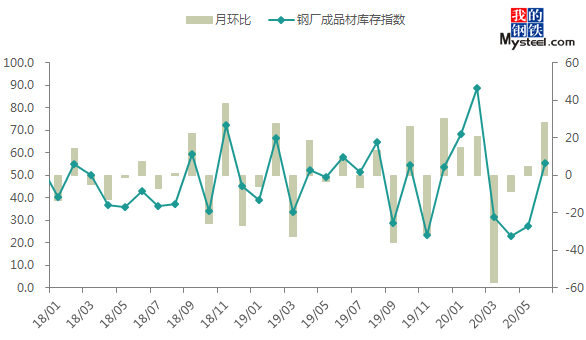

从相关指数来看,本月成品材出厂价指数大幅回落30.4个百分点至60.7,钢厂成品材库存指数低位回升27.9个百分点至55.4。本月原材料采购价指数微幅回落3.2个百分点至84.7,仍大幅高于荣枯线,国内原材料采购量指数回落1.4个百分点至59.5,国外原材料采购量指数回升1.4个百分点至50.9。

相关数据来看,6月26日Mysteel监测的139家建材生产企业中,螺纹钢周实际产量400.31万吨,较5月29日增加6.3万吨,线材周实际产量161.86万吨,较5月29日增加0.74万吨;监测的37家热轧板卷生产企业,实际周产量327.46万吨,较5月29日增加19.71万吨。进入6月份,板材品种价格继续大幅上涨,利润空间恢复良好,钢厂产量陆续恢复,对比长材品种来看,前期钢厂生产已较为饱和,整体回升空间较为有限。对于7月份而言,唐山地区加强限产力度,同时徐州地区即将退出部分钢铁产能,叠加目前短流程企业利润回缩,综合来看,预计7月份国内钢铁供给或高位小幅回落。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、钢厂产量节节攀升 铁矿石价格明显上涨

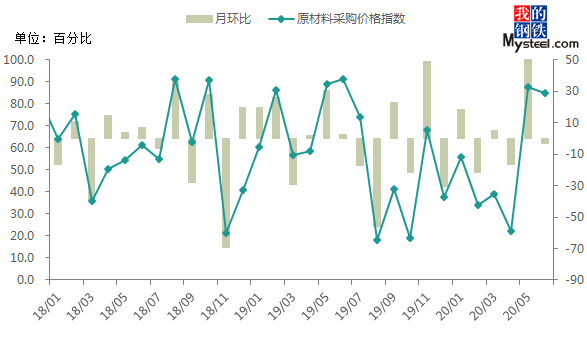

6月份原材料采购价格指数84.7%,环比小幅回落3.2个百分点,连续两个月处于荣枯线之上。Mysteel相关数据显示,Myipic综合指数为109.6,环比上月上涨5.59%,同比去年下跌7.74%。其中进口矿环比上涨3.79%,国产矿环比上涨8.43%。

Mysteel统计全国45个港口铁矿石库存为10781.10万吨,环比上月下降3.75万吨,日均疏港量由上月的301.94万吨上升至319.67万吨。得益于国内钢铁生产企业产量走高,铁矿石供需关系乐观,价格继续上涨,但涨幅有明显回落,而价格推涨过程中,钢厂并未出现明显的补库情绪。6月份钢厂原材料库存、原材料采购价两项指数为44.6%和84.7%,月环比分别上升2.3%和回落3.2%。

受国际形势影响,铁矿石供应波动较大,而国内钢铁生产企业产量新高,供需关系导致铁矿石价格进一步上涨。但推涨过程中,基本面数据发生些许转变,首先外矿到港量出现持续增加,其次是钢铁生产企业并未表现出进一步补库的积极性,值得注意的是,铁矿石港口库存在6月底出现拐点。由于当前高炉生产企业利润较窄,产量推升空间有限,无法对补库积极性形成提振,预计7月份铁矿石供需关系将进一步转变,价格或呈高位回落态势运行。

图七、原材料采购价格指数

四、多地受雨季影响 需求环比出现下滑

国家统计局数据显示,1-5月份,东部地区房地产开发投资25190亿元,同比下降0.1%,降幅较1-4月份收窄3.0个百分点;中部地区投资9051亿元,下降6.8%,降幅收窄3.8个百分点;西部地区投资10175亿元,增长5.6%,增速提高1.9个百分点;东北地区投资1504亿元,增长0.5%。

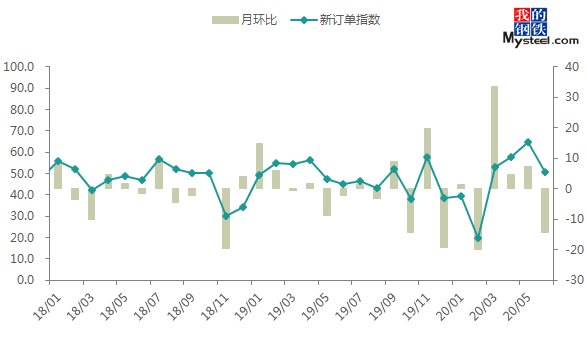

6月份,全国钢铁行业新订单指数50.5,月环比明显回落14.4个百分点,连续四个月处于荣枯线之上。

具体情况来看,进入六月份,传统淡季叠加南方地区进入雨季,各地需求较5月份均有所回落。低迷的需求使得市场库存流转速率明显降低,贸易商向钢厂订货积极性明显下降。即将进入7月份,部分地区出梅,市场对于雨季过后南方需求的回暖存在较好预期,但仍需关注北方地区需求变化,比如华北地区。预计7月份下游整体需求回暖程度有限,在累库效应下,市场订货积极性将继续下滑。

图八、新订单指数

五、进出口价差仍存 短期出口仍难好转

6月份全国钢铁行业新出口订单指数38.6,较5月份再度回落7.7个百分点。据海关总署统计,2020年5月份,我国出口钢材440.1万吨,环比减少191.8万吨,降幅30.4%;1-5月,我国累计出口钢材2500.2万吨,同比下降14.0%。

6月份国内钢材出口FOB报价小幅上涨,目前国内螺纹钢出口FOB报在440-445美元/吨左右,较上月上涨20-25美元/吨,热轧板卷出口FOB报在445-450美元/吨左右,较上月上涨30美元/吨左右。具体来看,板材方面,受内贸需求向好以及市场资源偏紧影响,6月份国内板材价格持续上涨,钢厂出口报价明显高于国际钢价水平,内贸利润相对丰厚,钢厂降价出口情绪不高。再看长材方面,虽6月份国内受淡季影响需求有所回落,但内贸价格整体仍维持高位,出口仍无法成交。综合来看,近期国际钢材价格有小幅上涨,但由于内贸需求表现较好,整体价格处于较高水平,短期国内钢材出口难度仍然较大。

图九、新出口订单指数

纵观6月份,国内钢铁供给继续回升,粗钢、生铁、钢材日均产量均创新高,然而随着淡季来临,国内终端需求高位回落,国内钢铁行业转向供强需弱格局,钢材价格上行受阻,社会库存再度累积,部分品种部分地区价格出现一定回调。对于7月份而言,需求方面,目前市场处于传统淡季时期,步入7月份,虽长江中下游地区陆续出梅,但后又将迎来高温天气,需求难以快速恢复。供给方面,近日唐山地区公布7月份空气质量强化保障方案,减限产力度或较6月份有所增强,同时6月底徐州地区部分钢铁产能退出也将减少一定产量的释放,但另一方面而言,当前钢铁供给水平已处于近年高位,供给回落虽缓解一定压力,但供需结构性矛盾仍较为突出,预计7月份国内钢材市场库存仍有累库趋势。综合来看,预计7月份国内钢铁价格仍有一定调整空间,品种之间仍有分化表现,钢铁行业PMI或将继续小幅回落。

资讯编辑:董凯艳 021-26093706 资讯监督:冯锦云 021-26093735 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。