2020��5�·�ȫ���ָ��վ�����297.65��֣�����������5.0%��Ԥ��6�·�ȫ���ָ��վ�����ͻ��300��֡����Ϸ�÷�꼾��Ӱ�죬6�·��ֲ��г����Ʒֻ������ֳ�����ǿ��֡�Ԥ��7�·ݸֲ��г�ǰ�ͺ�ߣ��ǵ��ռ�������

һ��5�·�ȫ���ֲָ���ͬ����˫��

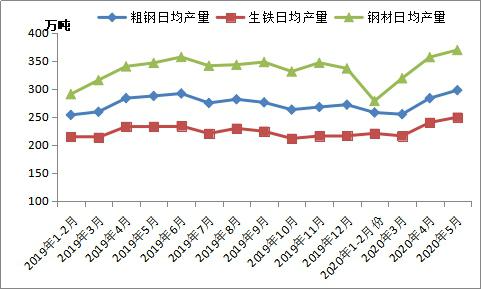

����ͳ�ƾ�������ʾ��2020��5�·�ȫ���ֲָ���9226.7��֣�ͬ������4.2%����������7731.5��֣�ͬ������2.4%���ֲIJ���11452.7��֣�ͬ������6.2%��

2020��1-5�·ݣ�ȫ���ֲָ���4.12�ڶ֣�ͬ������1.9%����������3.56�ڶ֣�ͬ������1.5%���ֲIJ���4.88�ڶ֣�ͬ������1.2%��

2020��5�·ݣ�ȫ���ָ��վ�����297.65��֣�����������5.0%��5�·ݹ��ھ��ý�һ���ָ��������ø�����������ů̬�ƣ��ּ������У��ֳ�ӯ����ת�����������Խϸߡ�

ͼһ��ȫ���ָ֡��������ֲ��վ������¶�����

����Դ������ͳ�ƾ֡��ҵĸ�����������

����5�·�ȫ���ֱָ���������ͬ����������

ͳ�ƾ֡���������������ʾ��2020��5�·�ȫ���ֲָ���9226.7��֣��ֲľ�����312.1��֣��ۺϴָ־�����325.1��֣��ֲİ�0.96���㣬�������������ֶ�����ͬ�����ֱָ���������8901.6��֣�ͬ������6.5%����ע��2019��5�·�ȫ���ֲָ�������Ϊ8854.8��֣��ֱָ�������������Ϊ8358.9��֣�

2020��1-5�·�ȫ���ֲָ���4.12�ڶ֣��ֲľ�����1953.8��֣��ۺϴָ־�����2035.2��֣��ֱָ���������3.91�ڶ֣�ͬ������3.3%����ע��2019��1-5�·�ȫ���ֲָ�������Ϊ4.04�ڶ֣��ֱָ�������������Ϊ3.79�ڶ֣�

ͼ����ȫ���ֱָ����������¶�����

��ע��2019��ֱָ�����������������

����Դ������ͳ�ƾ֡��ҵĸ�����������

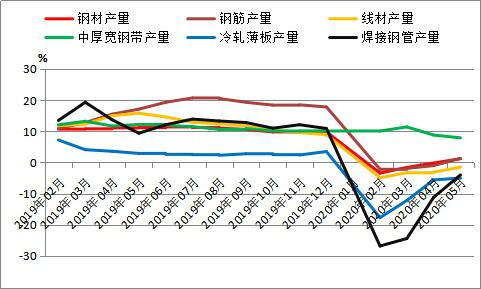

����5�·ݸֽ�Ȳ��ֲָ�Ʒ���վ����������¸�

���ֲ�Ʒ��������2020��1-5�·��ҹ��ֲIJ���4.88�ڶ֣�ͬ������1.2%�����У��ֽ����9847.1��֣�ͬ������1.3%���߲IJ���6050.8��֣�ͬ���½�1.5%�������������1360.9��֣�ͬ���½�5.0%���к���ִ�����6585.6��֣�ͬ������7.9%�������ֹ�����2051.2��֣�ͬ���½�4.0%��

ͼ�����ҹ��ֲIJ����ۼ�ͬ����������

����Դ������ͳ�ƾ֣�

5�·�ȫ���ֽ�������к���ִ����վ������ֱ�Ϊ78.1��֡�46.0��֡�45.8��֣�����������11%��6.8%��6.0%�������������¸ߣ����Ӹֹ��վ�����19.0��֣������»�����ƽ�����������վ�����9.8��֣��������½�12.0%��

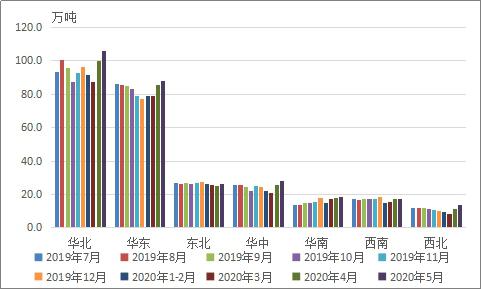

�ġ�5�·����������ָ��վ�����������������

������������2020��1-5�·ݻ��������ֲָ���1.45�ڶ֣�ͬ������0.6%�����������ֲָ���1.25��֣�ͬ���½�1.5%�����������ֲָ���3979.9��֣�ͬ������2.3%�����������ֲָ���3620.2��֣�ͬ������3.6%�����������ֲָ���2551.8��֣�ͬ������28.4%�����������ֲָ���2424.9��֣�ͬ���½�1.0%�����������ֲָ���1567��֣�ͬ������2.1%��

ͼ�ģ��������ָ��վ�����

����Դ������ͳ�ƾ֡��ҵĸ�����������

2020��5�·ݻ��������ָ��վ�����106.3��֣�����������6.1��֣�������Ϊ���ԣ����������С����������ϡ����ϡ����������ָ��վ������ֱ�Ϊ87.8��֡�27.8��֡�26.5��֡�18.5��֡�17.2��ֺ�13.6��֣�����������1.9��֡�1.9��֡�1.1��֡�0.7��֡�0.1��ֺ�2.5��֡�

�塢���ڴֲָ���Ԥ�м�Ӱ�����

2020��6�·ݸֲ��г����Ʒֻ������ֳ�����ǿ��֡�һ���棬6����Ѯ�߳ɱ��ƶ��ּ���ǿ��6������Ѯ�Ϸ����ǿ���꣬�����ֲ�����������������������С�����ӣ����յ��¿��ֹ�����������ļ۸��ѹ�µ�����һ���棬����г��������½������������ֳ�ͦ�ۣ�ó�����û��ɱ��ϸߣ�����ѹ������ͦ����Ը��ǿ��

�ݱ��߲��㣬6�µ���ɽ�����̸ֳ����Ƹ��ָ�ë�����ɱ�������������á��۾ɵȣ�200��Ԫ/�֡�����6�·ݸֳ�ӯ�������������ڴ�ͳ����������Ԥ��ȫ���ָ��վ���������300��֡�

ͼ�壺��ɽ�ֳ����Ƹ�ӯ������

����Դ���ҵĸ������ۺ���Ѷ��

չ��2020��7�·ݸֲ��г���

��۷��棺�Ϸ��������ǿ��ˮ��6�·ݹ��ھ��ø������Ȼ��м�������������õĻ����治�䡣���ڻ������߸�ע���ʽ���ʵ�徭�þ��ι࣬��˰���ѡ��ӿ췢ծ�ȸ����������������ʵ�С�������ҵ����������6�·�ŷ���Ⱦ���ή��������Ի��⡣�������ޡ��ж��ȵ�������������Ȼ�Ͼ���ҲҪ������ʽ����г����գ����������Ʒ�г���

�����棺���Ϸ�÷�꼾��Ӱ�죬�����ڸֲ�������ƫ�����У����ϵ��ǹ��ʽ����г����գ�Ҳ��Ӱ�����βɹ������ԡ������������Ϸ���÷�ֲ��������Ժ�ת��7�·ݹ��ڸֲ������ǰ�ͺ�ߣ��������ƣ����

�������棺��Mysteel���У�����247�Ҹֳ���¯��������������93.42%��ȫ��71�ҵ绡¯�ֳ�ƽ��������Ϊ74.44%�������������¸ߡ�һ���棬��¯��Ŀǰ����ӯ��������״̬�����Ÿּ۽�һ���µ��������������ֵ�¯��������������һ���棬7�·��꼾������ӭ�������������ֳ��������м��ޣ�Ԥ�Ƶ��¸�����������С�����١�

��淽�棺��Mysteel���У����������ֳ������620.31��֣��ܻ�������28.58��֣��ֲ��������1432.71��֣��ܻ�������9.28��֣��ֲ��ܿ��2053��֣��ܻ�������37.9��֣�15�������״λ�����

�����������ֲ�����ƫ�����У��ֲIJ����Ӹ����£��ֲĿ��ȥ�����裬�ּۻ������µ�ѹ���������������Ϸ���÷���ڸֲ�������к�ת����ϸֳ����м��ޣ��ּ۲��ų��н��Է������ܡ�Ԥ��7�·ݸּ�ǰ�ͺ�ߣ��ǵ��ռ�������

��Ѷ�༭����һ�� 021-26093395 ��Ѷ�ල���˭U 021-26093393 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����