核心观点:随着全国生产经营活动的恢复正常,5月各项经济指标继续改善。工业生产持续回升,消费降幅收窄。基建、地产投资仍然是经济逐步复苏的主要动力,但制造业回暖速度偏慢。展望未来,在财政+货币的政策支持下,货币和信贷将继续改善,经济存在继续复苏的动力。

一、工业生产继续回升

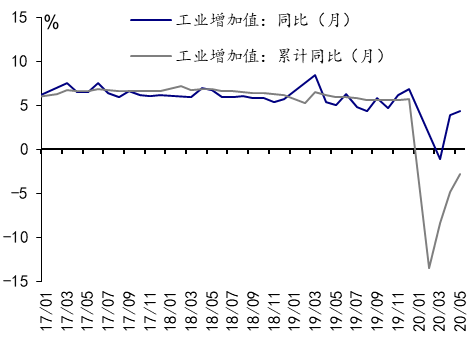

工业生产继续回升。5月份,规模以上工业增加值同比实际增长4.4%,增速较4月份回升0.5个百分点。从环比看,5月份,规模以上工业增加值比上月增长1.53%。1-5月份,规模以上工业增加值同比下降2.8%。随着中央统筹推进疫情防控和经济社会发展各项政策措施逐步落实,复工复产深入推进,工业生产继续回升。但1-5月份累计工业生产仍下降,5月份部分行业和产品回升力度有所减弱,外部环境复杂,工业经济稳定运行仍面临不少困难和不确定因素。

图1:工业增加值走势

数据来源:国家统计局,MRI

分三大门类看,5月份,采矿业增加值同比增长1.1%,增速较4月份加快0.8个百分点;制造业增长5.2%,加快0.2个百分点;电力、热力、燃气及水生产和供应业增长3.6%,加快3.4个百分点。分行业看,5月份,41个大类行业中有30个行业增加值保持同比增长。其中,黑色金属冶炼和压延加工业增长6.1%,有色金属冶炼和压延加工业增长4.0%。

二、固投降幅延续收窄态势

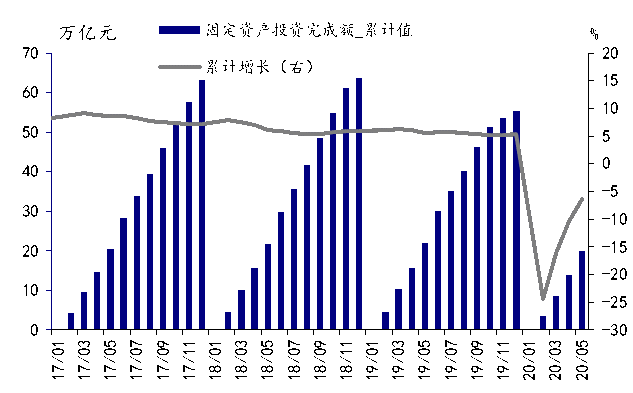

固投降幅延续收窄态势。1-5月份,全国固定资产投资(不含农户)199194亿元,同比下降6.3%,降幅比1-4月份收窄4.0个百分点。其中,民间固定资产投资112232亿元,下降9.6%,降幅收窄3.7个百分点。从环比速度看,5月份固定资产投资(不含农户)增长5.87%。

图2:固定资产投资走势

数据来源:国家统计局,MRI

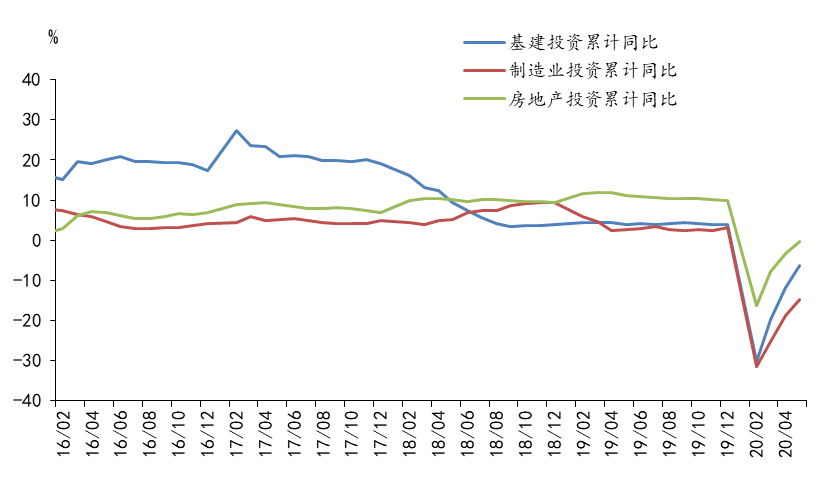

三大领域投资降幅继续收窄,但制造业收窄幅度偏小。1-5月份,基础设施投资同比下降6.3%,降幅比1-4月份收窄5.5个百分点。制造业投资下降14.8%,降幅收窄4.0个百分点。房地产开发投资同比下降0.3%,降幅收窄3.0个百分点。总体来看,三大领域均处于复苏阶段,但是制造业的降幅仍然偏大,且降幅收窄幅度偏小。

图3:三大领域投资走势

数据来源:国家统计局,MRI

随着稳投资政策的显效发力,投资新开工项目继续呈现向好态势,1-5月份新开工项目计划总投资增长7.9%,增速比1-4月份加快6.8个百分点。从相关指标看,5月份工程机械产品产销两旺,挖掘、铲土运输机械和混凝土机械产量同比分别增长62.1%和42.2%,挖掘机销量同比增长68%。这些情况均表明未来投资有望延续回升向好态势。

三、消费市场持续改善

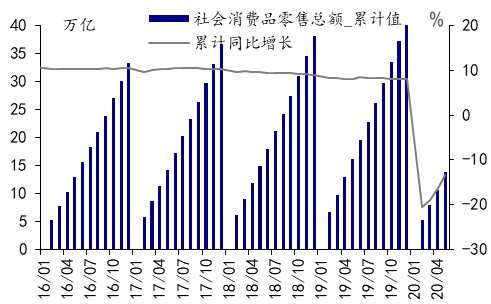

社零降幅继续收窄。5月份,社会消费品零售总额31973亿元,同比下降2.8%,降幅比上月收窄4.7个百分点。其中,除汽车以外的消费品零售额28597亿元,下降3.5%。1-5月份,社会消费品零售总额138730亿元,同比下降13.5%。其中,除汽车以外的消费品零售额125946亿元,下降13.0%。随着全国疫情防控形势持续向好,居民外出购物和就餐活动加快恢复,市场销售连续三个月好转。

图4:社会消费品零售总额走势

数据来源:国家统计局,MRI

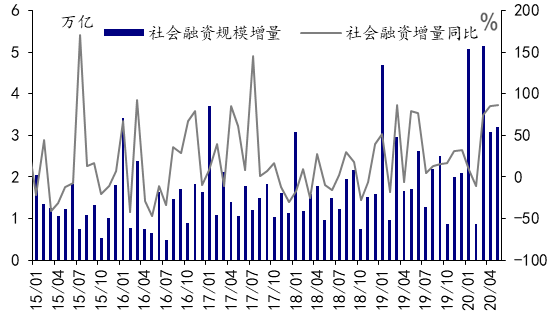

四、社融整体向好,M1增速大幅提升

社融整体向好。5月新增社融3.19万亿,同比多增1.5万亿。政府债券融资是本月社融高增的最大动力,银行表内信贷、表外融资以及企业直接融资均维持同比多增,社融整体向好。5月人民币贷款新增1.48万亿元,同比多增2984亿元,贷款余额同比增长13.2%,环比回升0.1个百分点。

图5:2015年以来的社会融资量变化

数据来源:中国人民银行,MRI

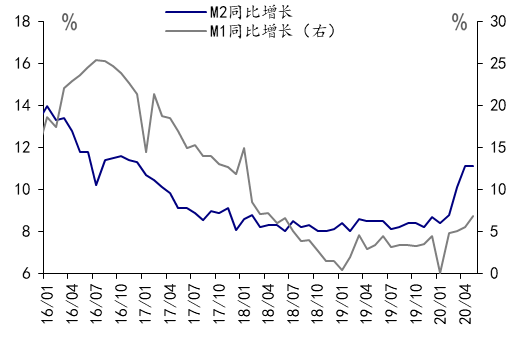

M1增速大幅提升,M2增速与上月持平。5月M1同比上升6.8%,而M2同比持平于11.1%。M1同比大幅提升,一是反映了企业融资情况较好、流动性较为充裕,二是反映了货币政策降融资成本的效果开始显现。而5月M2同比增速持平,仍然维持在高位的主要原因是基础货币投放、派生机制增强、财政政策支持的共同作用。M2、M1剪刀差缩小,主要因为资金逐步流入正常生产经营,定期存款增长的准货币增速逐渐接近顶点。

图6:2016年以来的货币供应变化

数据来源:中国人民银行,MRI

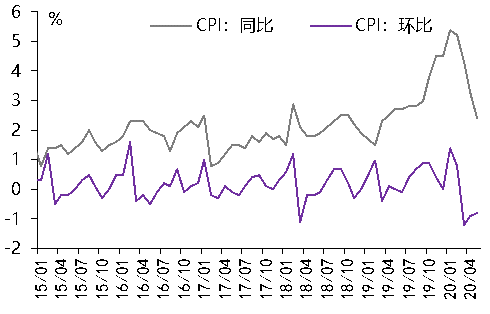

五、CPI同比增速继续回落,PPI同比降幅扩大

CPI同比增速继续回落。5月CPI环比下降0.8%,同比继续回落至2.4%。食品方面,生猪产能进一步恢复,猪肉供给增加带动猪价继续大幅下跌,鲜菜大量上市也带动菜价下降,5月食品CPI环比下降3.5%,是CPI下跌主因。非食品方面,国际油价走低带动液化石油气价格下降,夏装新款上市带动服装价格上涨,5月非食品CPI环比持平。

图7:居民消费价格走势

数据来源:国家统计局,MRI

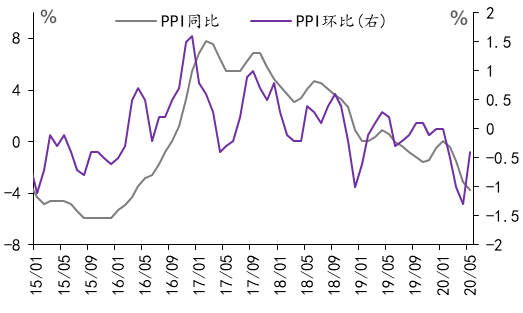

PPI同比降幅扩大。5月PPI环比下跌0.4%,跌幅收窄,同比降幅扩大至-3.7%。环比价格表现上,生产资料价格和生活资料价格双双下跌。分行业来看,5月OPEC+减产协议生效带动国际油价反弹,油气开采、燃料加工、化学原料制品等石油相关行业价格环比降幅收窄。其他主要行业中,有色金属价格由降转涨,黑金冶炼价格由降转平,煤炭采选价格降幅扩大。

图8:工业生产者出厂价格走势

数据来源:国家统计局,MRI

资讯编辑:陆子渊 021-26093386 资讯监督:孔德群 021-26093124 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。