自疫情爆发以来,中国铜冶炼企业由于生产日的减少,从而使一季度精炼铜实际产出量在明显下降;二季度由于疫情得到良好控制,铜冶炼企业恢复较快,因此二季度初产量开始回升。在铜企想发力生产之时,海外疫情爆发导致铜矿企业减产或停产,从而使铜矿供应出现紧张局面,一度限制中国铜企产能利用率提升,从而使中国二季度铜市产量表现下降趋势。

一、铜矿原料开始紧张使铜企产能利用率回升受制

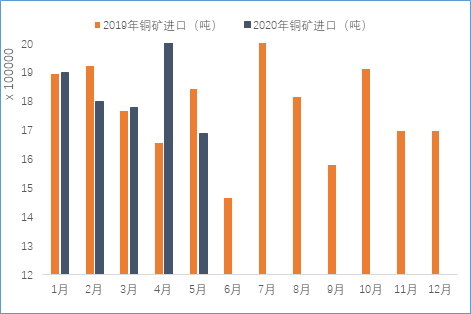

2020年1-5月中国铜精矿累计进口920万吨,同比增长1.2%;2019年1-5

中国铜精矿累计进口909万吨,同比增长16.6%。由此可见今年上半年铜精矿进口增速放缓。

中国铜精矿进口增速虽然放缓,但由于中国铜企在疫情期间产能利用率偏低,对铜矿需求量下降,因此企业并未出现铜矿供应缺口。

4月铜精矿进口同比明显大增,主因3月海外疫情爆发,南非、秘鲁等国计划封港,因此贸易商及矿企在封港之前大量铜矿现货出港,经历45天之后,抵达中国港口。而封港之后,铜矿现货无法流出,从而使5月中国铜矿进口出现明显收缩。

图一2020年1-5月中国铜精矿进口统计

数据来源:海关总署 我的有色网

二、中国铜产量持续走低下半年生产压力较大

2020年1-5月中国精炼铜产量累计356.9万吨,同比增长2.4%;2019年1-5月中国精炼铜产量累计348万吨。中国精炼铜市场近两年新增粗炼和精炼产能较为明显,据统计近两年新增粗炼产能86万吨,精炼产能122万吨,由此可见2020年中国铜企对矿需求度大增。不过如图所示2020年1-5月铜产量新增低于预期,并且6月产量同比预计将会出现回落趋势。

目前中国铜冶炼企业面临两大问题,一是进口矿后续到港量将可能收缩;二是中国铜冶炼企业硫酸产量大增,部分企业依然在面临硫酸胀库问题。两大问题一直制约着铜冶炼企业产能利用率的回升。

图二2020年1-5月中国铜产量统计

数据来源:我的有色网

三、中国铜冶炼一定时间段集中检修使产量增速放缓

2020年并非大检修年,不过中国铜冶炼企业受制矿原料供应紧张,硫酸胀库问题而开始调整检修计划及时间。原先铜冶炼企业计划在下半年检修,基本调整到二季度检修,并且检修力度较大,产量影响较为明显。

表一中国铜冶炼检修情况一览

数据来源:我的有色网

四、铜冶炼企业上半年产量不及计划预期预计下半年有冲量需求

2004-2014年中国铜冶炼企业在此10年期间,每年均以14.5%的年均增长率增长,不过自2015年开始增速开始放缓,其中2015年增速1.1%,2016年增速-1.6%,2017年增速4.0%,2018年增速7.2%,2019年增速2.3%。由此可见中国精炼铜产出已经过了高峰期,开始以低增长运行;而增速下降的背后主要是精铜下游消费的长期低迷,终端消费的走弱,以及矿资源的贫瘠所致。

结合目前中国铜冶炼企业上半年的产出现状,实际已经低于年度计划预期,因此下半年铜企冲量的可能性较大,另外下半年铜企检修情况会比较少,且铜精矿库存目前较为充足,因此下半年冲量格局可能展现。

资讯编辑:王宇(有色) 021-26093257 资讯监督:李旬 021-26093260 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。