概述:近几年来,东北钢厂的螺线产量逐年攀升,区域内供需明显失衡,阶段性过剩严重,北材南下应运而生。文本将从东北螺线资源南下的成因特点、区域内螺线产量、主要区域的南下发运量、南北价差对发运量的影响以及2020年的南下预期等方面进行解读。

一、区域内供需失衡阶段性过剩严重

东北螺线产量逐年攀升,但区域内消费水平有限。供需明显失衡,钢厂通过分流的方式缓解自身的库存和资金压力,东北已经成为全国主要钢材净流出区域之一。

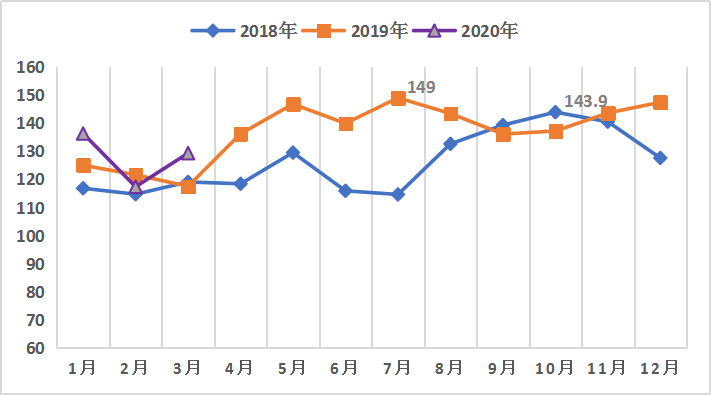

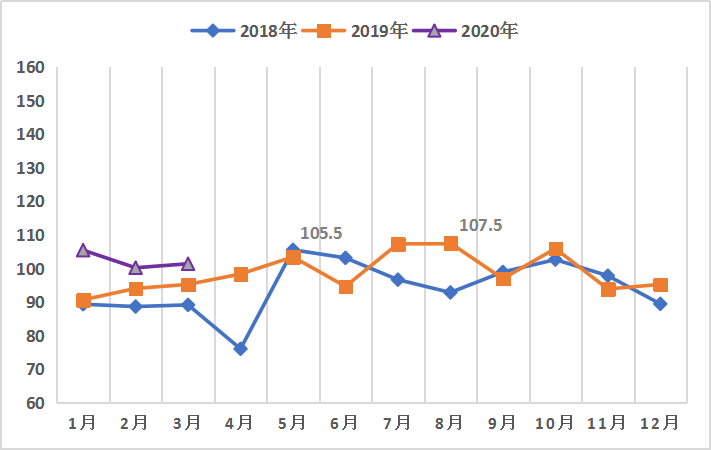

据Mysteel统计,2019年东北钢厂螺纹钢总产量约1643.8万吨,同比增加130.9万吨,同比增幅8.7%,峰值为7月份的149.0万吨,谷值为3月份的117.5万吨;全年盘线产量约1182.7万吨,同比增加53.0万吨,同比增幅4.7%,峰值为8月份的107.5万吨,谷值为1月份的90.6万吨。

图1:东北螺纹钢产量变化(单位:万吨)

图2:东北盘线产量变化(单位:万吨)

数据来源:我的钢铁网

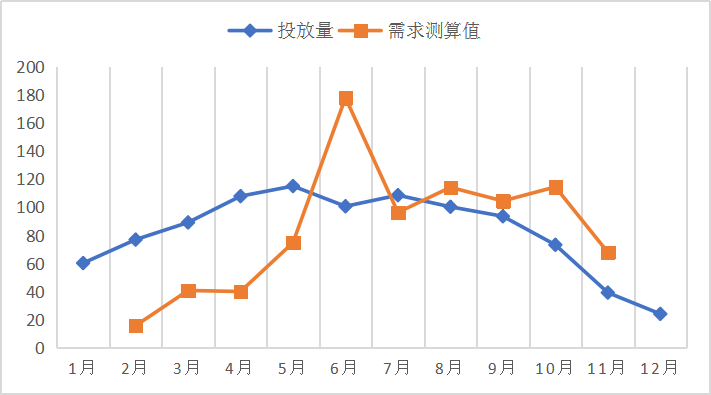

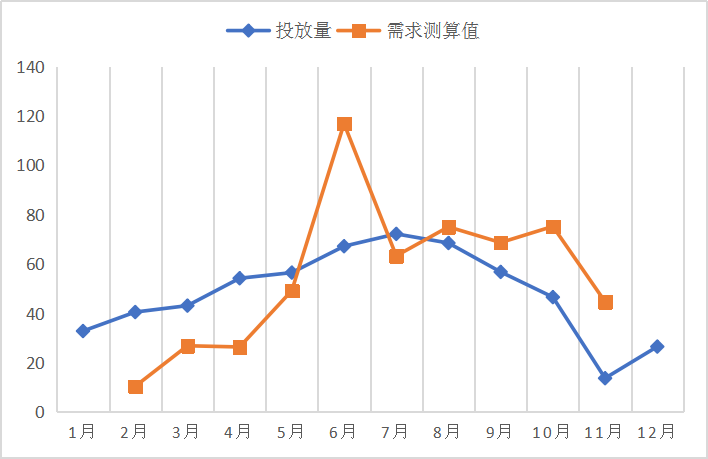

辽宁、吉林、黑龙江三省的需求陆续从3-4月开始释放,从东北螺线资源投放量与省内需求的测算值来看,区域内供需矛盾突出,6月份之前以及10月份以后都会出现阶段性的过剩。

图3:2019年东北螺纹钢供需对比(单位:万吨)

图4:2019年东北盘线供需对比(单位:万吨)

数据来源:我的钢铁网

二、南北区域间的价差提供了北材南下的动力

当本地市场与目的港的价差高于运输成本,则为北材南下创造了基本条件。从流向区域来看,东部沿海地区为首选,其中地区价差及目的港消费量是影响发运量的决定性因素。具体如下:

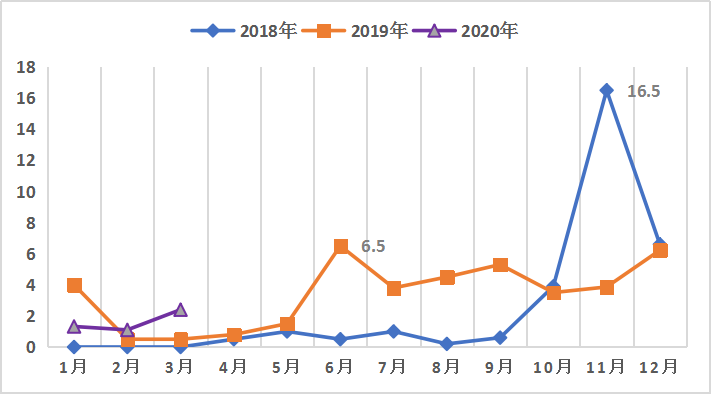

据Mysteel统计,2019年全年东北螺纹钢南下资源总量为459.8万吨,同比增加50.5万吨,增幅12.3%;盘线南下资源总量为507.0万吨,同比增加87.0万吨,增幅20.7%。东北钢厂螺线产量逐年攀升,但需求增幅有限,供应明显过剩,对比2018年,除了冬季南下放量外,正常销售季的南下量也出现了明显的增加。

图5:螺纹钢发运量(单位:万吨)

图6:盘线发运量(单位:万吨)

数据来源:我的钢铁网

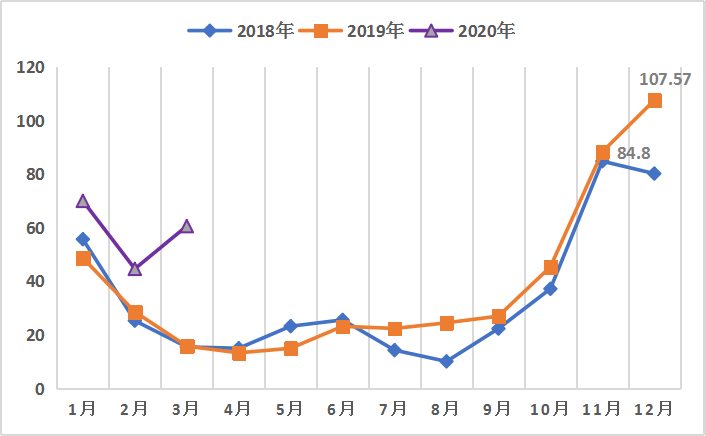

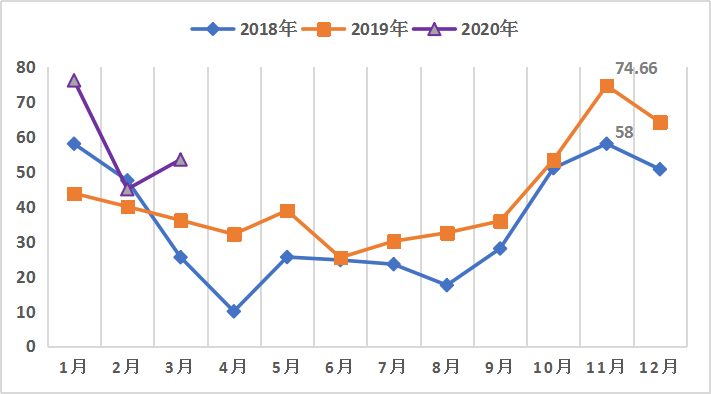

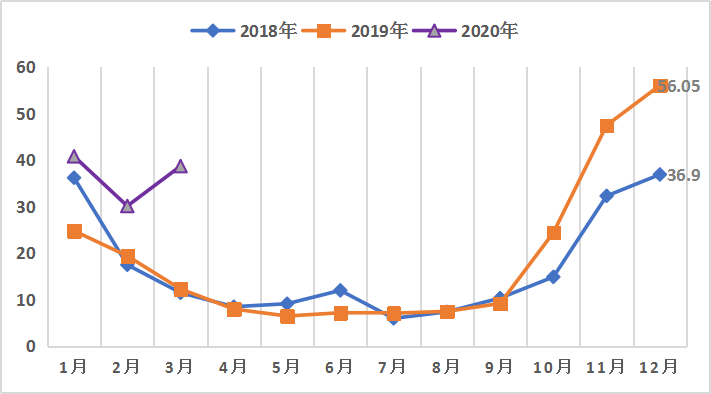

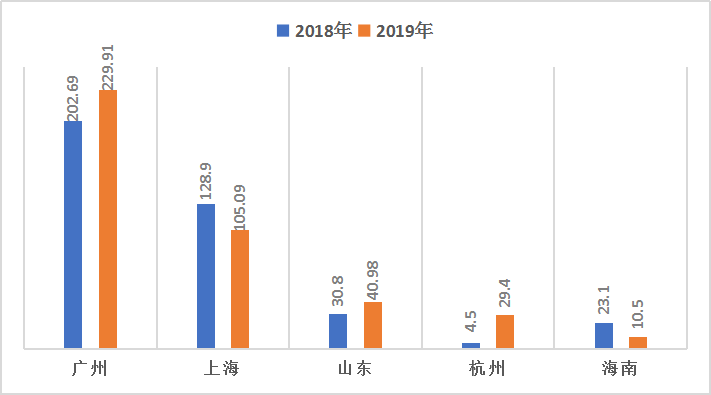

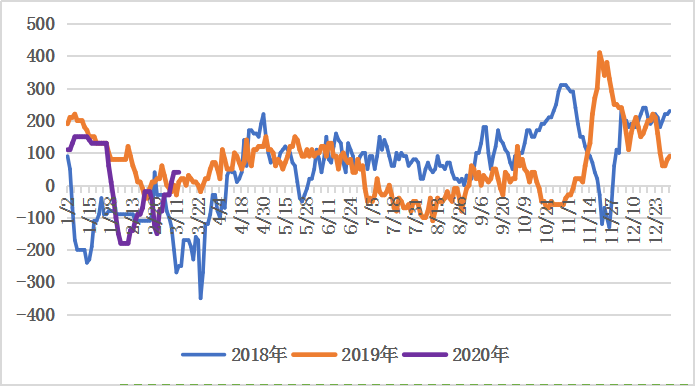

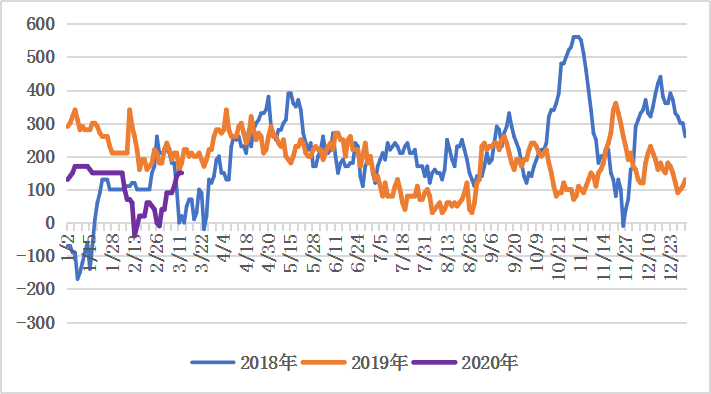

从发运区域来看,广州、上海、山东仍为东北材南下的主要地区:2019年发运至广州的螺纹资源约229.9万吨,同比增加27.2万吨;盘线资源约270.7万吨,同比增加25.4万吨。发运至上海的螺纹钢资源约105.1万吨,同比减少23.8万吨;盘线资源约139.9万吨,同比增加18.9万吨。发运至山东的螺纹钢资源约41.0万吨,同比增加10.2万吨;盘线资源约17.8万吨,同比增加9.1万吨。

图7:北材发广州螺纹钢量(单位:万吨)

图8:北材发上海螺纹钢量(单位:万吨)

图9:北材发山东螺纹钢量(单位:万吨)

数据来源:我的钢铁网

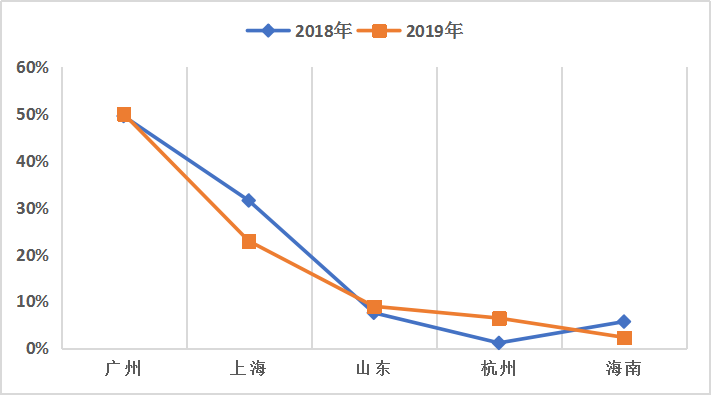

从发运区域的占比来看,以螺纹钢为例,2019年发运至广州的螺纹资源占比东北全年南下量的50%,较2018年基本持平,上海占比由2018年的31.5%下降至22.9%,山东市场则由2018年的7.5%上升至2019年的8.9%。山东市场出现增量的原因有以下几方面:1、辽宁至山东地区的运输便捷,价差优势易显;2、当地下游对于北材的认可度有所抬升;3、区域内钢厂让利幅度较小,外来资源存在一定的议价空间。

图10:2018-2019年北材发主要区域螺纹钢量(单位:万吨)

图11:2018-2019年北材发主要区域螺纹钢量占比(单位:%)

数据来源:我的钢铁网

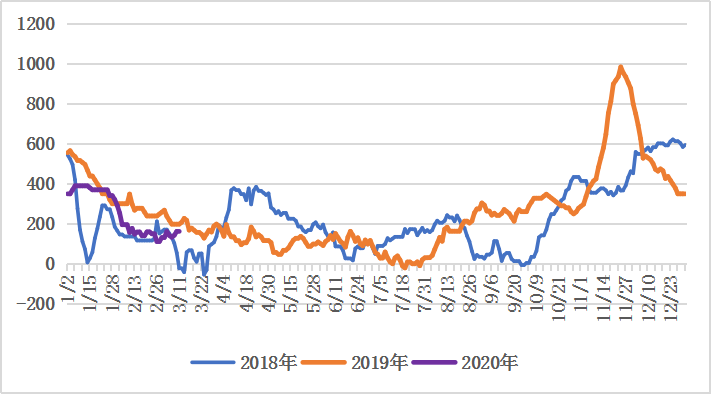

南北价差决定了对发运区域的发运量,以螺纹钢为例,在东北的正常销售季3-9月期间,广州-沈阳的月均价差维持在260元/吨以内,上海-沈阳的月均价差维持在100元/吨以内甚至在7/8月期间出现倒挂,两地偏窄的价差决定了常规期间发运至广州和上海的螺纹量同比均减;而山东-沈阳的月均价差除7/8月以外一直维持在200元/吨以上,对应了常规期间山东的螺纹发运量同比增加。在东北冬储季的10月到次年2月期间,对比上海和山东来看,广州-沈阳的南北价差存在明显的优势,月均价差持续超过300元/吨,从而决定了广州发运量的绝对量级。

图12:广州-沈阳螺纹钢价差(单位:元/吨)

图13:上海-沈阳螺纹钢价差(单位:元/吨)

图14:济南-沈阳螺纹钢价差(单位:元/吨)

数据来源:我的钢铁网

三、2020年东北钢厂螺线产量和南下或继续攀升

从Mysteel3月初的统计数据来看,东北钢厂3月份螺纹钢南下计划量为61.8万吨,同比增加46.0万吨,环比增加16.7万吨,盘线南下计划量为53.5万吨,同比增加17.4万吨,环比增加8.5万吨。东北钢厂减产力度有限,产量居高位,但区域内的需求启动迟缓,各钢厂南下分流的驱动较强,3月的实发量会维持在较高水平。但鲅鱼圈等港口仍存在压港、汽运也存在车辆紧张的状况,因此各目的港的到货仍将面临延迟的情况。

2020年东北钢厂的螺纹和盘线产量预计会继续增加但增幅收窄,增量体现在:2019年年底西林一条双高线投产、吉林金钢的轧线改造、新澎辉一座1280m³高炉的投产以及乌钢计划在2020年新投产一座120t转炉。预计2020年东北螺纹南下量在480-500万吨,盘线南下量在530-550万吨。

(补充说明:统计数据涉及到的钢厂样本数量为螺纹钢15家、盘线11家,南下的发运统计口径为出厂口径(非离港口径),本文中的南下数据不包含京津冀的分流量。)

资讯编辑:费斐 021-26093397 资讯监督:徐华生 021-26093866 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。