��ϯ̸���У��ع����ܸ����г����ֲ��ۺϼ۸�ָ������23���㣬���ƺ������۸�ָ���ֱ�����25��35���㣻��̿�۸�ָ��ƽ�ȣ�62%����۸�����0.55����Ԫ���ϸ��۸�ָ������19���㣬����������ƫǿ����С�ǵ�Ԥ�ڡ�

չ�����ܸ����г�����ղ��ļӾ磬�Խ���������������ƫ���ĸ�֣�ԭȼ����ǿ�ڳɲġ�

�������Ҫ�����У�һ��4.17���ξֻ�����Ȼָ���ҹ�������ᷢչ����ǰ��δ�еij��������ǿ������������Ĺ����ܻ��������ڴ̼������������룻���ǽ����ijɽ��������ֲĿ�����������ִ���½���̬�ƣ����Ǿֲ��ֳ�����С���ϵ������ļ۸������г�������ǿ�����յ���Ҫ�����У�һ�Ǻ��������������Ӽ�ԭ�ͼ۸������ǽ����IJ����������죻���ǿ�������ˮƽ��Ȼ����

�����г���Ʒ�־����ܽ������������Ƶ↓

�����ǻ����Ҫ���飺

һ����۷���

��۷��棬һ����GDPʵ��ͬ������-6.8%��������ʷ�µ͡�17���ٿ����й��������ξֻ�����ȷ���������Ϣ����ζ�Ż������߷����ռ�Ӵ��������ϵ���2020�굱��Ŀ���ʵ�֣���������“����”Ŀ�꣬��������ش�ʩ��ͬʱ����������“����������ЧͶ��”�����⣬�������“��Ⱦ����”��“��ס����”����Լ�������ʷ��棬����������������һ�ھ��ú�Ƥ����ʾ�����¹�����Ӱ�죬�������û����������

����ԭ�ϸ�Ʒ�����

��һ������ʯ

1�����ܼ۸�仯

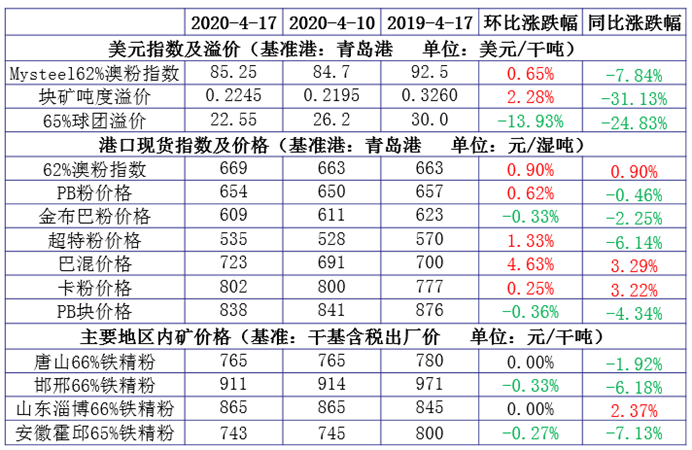

2�����ܻ�����仯

�� ���ܹ۵㣺С������

������������ʯ�г��۸�С�����ǣ�Mysteel62%�ķ��ֻ�ָ����������6Ԫ/�֣�����Ԥ�Ƽ۸���ά���������ơ��ӱ��ܹ�Ӧ�������������ں����ɽ���������ޣ����ܷ�����Ԥ��С�����䣻�����棬�����������в��ֳָ����������ӱ�ʡ���ڻ������ȼ��룬���ֳָ������ƻ��Ӻ�Ԥ�Ʊ�����ˮ���������Ż������������������ֳ������������������ƽ��ˮƽ�����ٽ���һС���٣��ֳ�������С������������ۺ����������������г������������пɣ��۸��С�����ǡ�

������ú��

1�����ܼ۸�仯

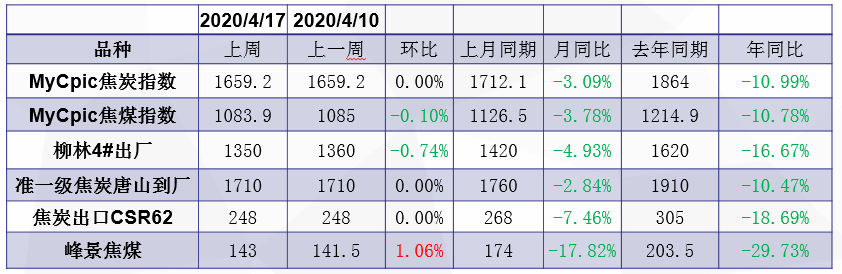

2�����ܻ�����仯

�� ���ܹ۵㣺˫����������

��ú����úƫ�����У�ú�������µ����ܡ�Ŀǰú������ѹ�������ۣ���������û�����Ե�������ú������ƫ�����С���������̿����Ҳ��δ����أ�Ŀǰ��̿�����ǵ����Ѿ��档���ڷ��棬��úͨ����������������ú�۸�����Թ�����ú��һ��ѹ�����á��ۺ�������������ú�г��Խ��������С�

��̿��������գ��������ȡ��������������������ǣ������ղ�δ��أ�Ŀǰ�����������С����Ŀǰ�г����������������Ȼ��¯�������������������ָ�����ͬʱ��ɽ�����������Ŀ��ܣ���Ӱ�쵽��̿��������Ӧ��������ú�۸��µ���Ŀǰ�����ָֻ���Щ������������ά�ָ�λ��Ŀǰ�г����ڹ�������״�����۸��ǵ������ס�

�������ϸ�

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺������ǿ����

����ȫ���ֳ������ϵ��ϸֲɹ��۸����ϸ��г����ֳ�ֹ��������̬�ƣ����ͬʱ�����Ƹ���С�����ǣ��ݷϲ�������ϸ��Լ۱��Ծɽϸߣ��ֳ�����ռ�Ϻã��绡¯�������������ϸ������һ�������ҵ绡¯�����ϸּ۸����ǽ��ܶ��пɡ����ǿ��ǵ������۸��������䣬�������Ƹ��г����ֽ�Ϊ�������۸������������������Ʒϸּ۸�ı��֡��ۺ�������Ԥ�Ʊ��ܷϸּ۸���������ǿ����Ϊ����

���ģ�����

1�����ܼ۸�仯

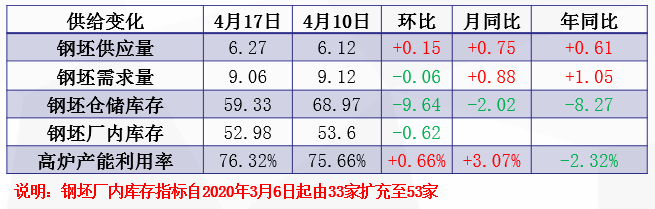

2�����ܻ��������

�� ���ܹ۵㣺���ֳ��ɱ���Ե ���������Դ���λ

���ܴӻ����濴��������ɽ������¯ͣ���������棬��Ӧ��С�����ӣ������ε���������ҵ������ѹ������Ȼά�ָ�λ������������Ӧȱ��Լ2��֣����δӲִ��ֻ���淽������˲�����Դ�IJ��䣬���¸��������һֱ�����½����ƣ���Mysteel�����ĵ��и��������ִ����ۿڿ��59.33��ֽ������½�9.64��֡�������ҵ��300Ԫ/�����ҵĿɹ�����ҲΪ�����Ĺ�Ӧ�ṩ��һ����������������������������ҵ�������Ե����ѹ�����ӣ��Ը��������������а���ɹ�������Ӧ��������̫�����ע��ɽ������������ִ�����ȣ��д��ٽ�һ�����٣�Ԥ�Ʊ��ܸ����۸���ѹ����Ѱ�ҷ������ᡣ

�����ֲĸ�Ʒ�����

��һ�� �����ֲ�

1�����ܼ۸�

2��������仯

�� ���ܹ۵㣺������

���ܲ������нϴ������ռ䣬�����ܾ�ˮƽ�յ����֣��ֳ�������潵����������խ�������ֲ��������ѹ��������խ��ʹ�����Ƕ���˥�����г������ȱ��ֳ�ѹ�����ۺ��������ֲļ۸���������

��������

1�����ܼ۸�����仯

�� ���ܹ۵㣺ƫǿ����

�����г��۸�С����������Ԥ�ڵĻ��������Ǻϣ�����������������۸���ǿ����Ҫ���أ����������ڻ��������ȵ�ǰ���£������µ�����ֵ�ù�ע��������Ҫ��ע�����£���һ�����������ͣ��ڻ�������Ŀ�����Ƴ�֮�£�Ʒ�ֶָ������㣬��ͨ�������Ӧ�������٣�ͬʱ�����һЩ���ʼӼ۵����Ҳ���������˳ɱ��ײ����������ڶ��������ij������ͣ�ѹ������ͨ�˵���Դѹ���������г����������һ����������������������ã��������������ڶ��ڸ�������ѹ����Ԥ�ڣ����ܻ����������ҵ�������μ���Ԥ�ڵ���ǿ��

�ۺ������������г������Χ�г����ĸ��Ƽ���Ԥ�Ƽ۸�ƫǿ���С�

������������

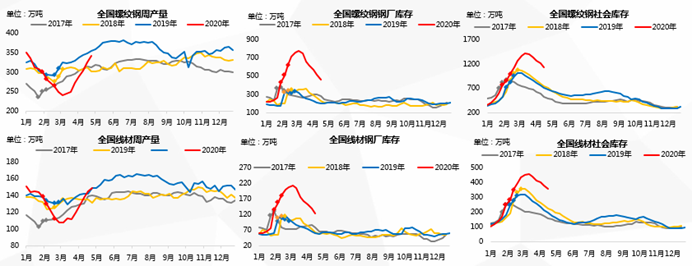

1�����ܼ۸�仯

2�����ܻ��������

�� ���ܹ۵㣺�����г��ֻ�ѹ���пɣ����ȼ۲������С��������ѹ��ά��

������

��Ӧ�������ֳ���Ӧ�������иֳ�����������Ԥ�ƻ������������318-320���/�ܣ������ʿɻص�80-81%���ң�

���⣺�ֳ�����Ŀǰ���ڽ��ٷŻ�����Ҫ�Ǹֳ��������Ӵ��ͳ��ٶȲ�ƥ�������»�Ӱ���档�ͺ�2�ܿ�������ȥ�����ַŻ��ͷŴ�����Σ�Ԥ��ÿ����5-7���֮�䣬ֱ��120���ˮƽ��ƽ�������٣��Ż��һ���Ż���

�������βɹ��������������������ά�֡�������Mysteel�������������������IJɹ�����������ͬ�����������Ͻ��ڸ������Դ��ڼ���״̬�����������������ƫ�������˽�����������������η�����������������Ȼƫ����ڳ������������迼�顣����ҵ��ҵ����������ѹ��û�и��ƣ�Ԥ�Ƹ���Ʒ�����ѶȻ���5�·ݴﵽ���

��⣺�������ڻ����мӿ죬�ֳ����ѹ�������⡣�����������г��ӹ��������Ȼ�ӹ����ϴ�����ͬ�ȶ��������ѶȼӴ�����������۸ң����ڻ���ʹ�Ϸ��������⣬���ڿ��ѹ�����ת��ԭ���أ���������������

�г��������г����������ͼ��������п��𣬶����Խ�����ά����ȥ�⡣�ֻ��г������Ŀ�������ν��ͷ��գ�ͬʱ���ڸֳ������Ļ����Բ��ߣ�4�¶�5�µ�ѹ����ﵽ�ߵ㣬��ʱ�ֻ��۸����ָߵ㡣��Ӧ�����ȶ���ά�ֺ��ڼ۸����µĿռ���ʱҲ����Ŵ۸�����IJ����ռ䲻�ͼ۸�Ԥ�⣬�����Ⱦ��ֻ��۸����3300Ԫ/�֣�����100Ԫ/�ּ���е�����

������

�г���̬��������һ���ֻ��۸�400-500Ԫ/�ֵĿ����µ������ں����ٳ��ִ���ȵ��µ���������Ը�λ��桢�����������أ��Ժ�������������岢���ֹۣ���Ϊ���廹�dz���խ������ƫ���ľ���Ϊ����

����״̬��������������������Լһֱ������ıˣ������Ÿֳ���������Ϣ��̨���ټ���һֱ������������أ�����г�һ��������Ϊ��ͦ���̼�Ҳ��Ը��Ϊ���������ִ���ȵĵ��ۡ�

������

���������������Ը������ݺ�Mysteel���У�

�۵�������г��ı仯���仯���뼰ʱ������

�г��з��գ������������

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල���컪�� 021-26093866 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����