概要:上周国际市场风云变化,OPEC+达成原油减产协议,但原油需求减弱和市场悲观情绪导致油价继续大跌,贵金属价格冲高回落,国内大宗商品市场保持较为强势,黑色系商品窄幅震荡,整体变化不大。上周国内宏观经济数据公布,多项指标同比增速回落较大,房地产、基建和制造业等表现不佳,但也为后期增长带来想象空间;盘面黑色系商品价格冲高回落,钢材消费达到峰值,但产量增长较快,库存绝对值仍处高位,后期压力较大,原料基本面变化不大,外部需求减弱导致原料运往中国的量增加,价格将跟随成材涨跌变化;本周钢材消费量仍将保持高位,环比或有回落,考虑到终端企业节前备货,钢价仍有支撑,但增产去库压力导致价格反弹空间受限,本周黑色系整体走势将宽幅震荡。

1、本周市场观点及多空因素分析

钢材:

利多因素:政治局会议提出实施老旧小区改造,加强传统基础设施和新型基础设施投资,利好钢材需求;近期钢材需求加快,表观消费量同比增加较多,去库存维持较好,盘面做多情绪较强。

利空因素:电炉钢和高炉成本基本持平,钢厂利润回升,生产积极性提高,螺纹周产量基本达到同期水平,而库存绝对值仍处高位,旺季之后需求持续高增长乏力,在增产去库的压力下,价格反弹空间有限。

铁矿:

利多因素:钢厂高炉产能利用率继续上升,铁水产量增加,铁矿需求维持较高水平,钢厂库存保持中低位,基本面数据较好,近月合约偏强;另外,废钢和钢材价格反弹,对铁矿石形成较强支撑。

利空因素:受疫情影响国外钢厂停产较多,铁矿石转运至中国的量增加,后续供应逐渐增加,唐山等地限产传闻或导致需求减弱;远月铁矿石价格估值偏高,有回落风险;

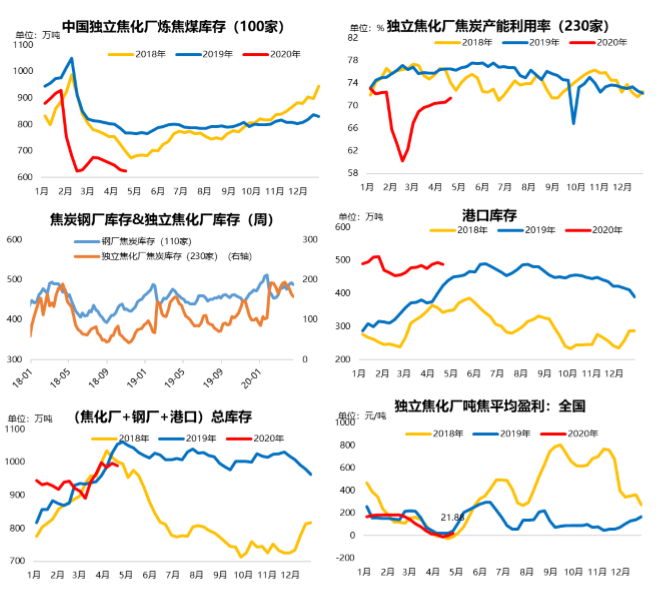

煤焦:

利多因素:煤焦利润微薄,协会呼吁企业减产稳定煤焦市场;现货提涨虽有压力,但随着钢厂盈利提升,涨价有望落地;盘面价格超跌反弹,且去产能预期仍在,价格仍有支撑;

利空因素:外部市场需求偏弱,部分国家煤焦转运至中国,煤焦供应压力提升,高炉限产导致需求减弱,且成材面临产量提升和去库存双重压力下,煤焦价格随之反弹的空间也有限;

整体来看:黑色系商品基本面继续好转,钢材市场供需两旺,钢厂利润增加导致生产积极性提振,产量增幅环比提升,下游需求旺季特征明显,表观消费量达到历史最高水平,去库存速度加快,但其中不乏有投机和透支的需求,高消费的持续性有待观察,关注去库速度能否维持;铁矿和煤焦变化不大,钢厂需求保持稳定,而外矿发运和到港量增加,后市供应过剩预期较强,产业链价格反弹空间仍受钢材供应过剩压制,本周盘面价格将保持宽幅震荡。

2、黑色系商品价格及基本面走势回顾

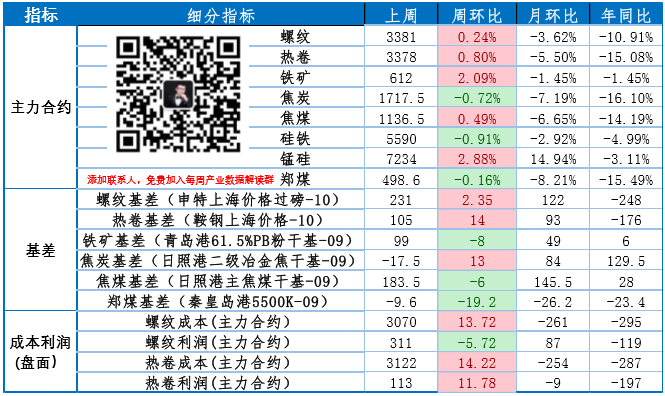

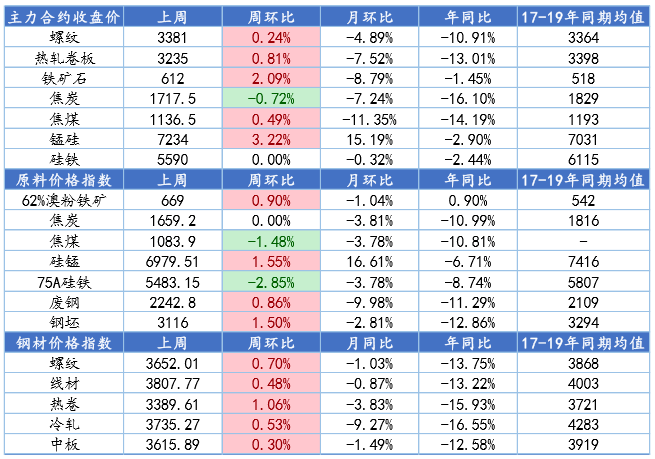

上周黑色系商品价格冲高回落,盘面价格涨跌变化不大,其中螺纹、热卷周环比小幅上涨,卷螺价差缩小,铁矿石涨超2%,盘面价格保持强势,煤焦价格窄幅震荡,而锰硅受南非封港延期而涨幅较大,硅铁基本持平,盘面价格整体依然偏强运行;现货价格指数方面,原料端铁矿、硅锰、废钢和钢坯小幅上涨,废钢价格触底反弹,而硅铁、焦煤价格指数小幅下跌,焦炭基本持平,原料价格指数涨跌分化;钢材价格指数全部小幅上涨,热卷涨幅略大,但绝对价格指数仍然偏低;从市场变化来看,成材价格走强带动原料价格回暖,钢材消费量的超预期转好,市场信心增强,但全国各区域复产复工均已达到高位,后续难有继续扩张,部分市场也有投机和透支需求的情况,后市交易将走向高产量和需求转弱的逻辑,钢价回落将带动原料价格下跌,短期仍将维持震荡运行。

黑色商品期现价格周度变化情况

数据来源:钢联数据

2.1、钢材维持供需两旺,盘面价格冲高回落

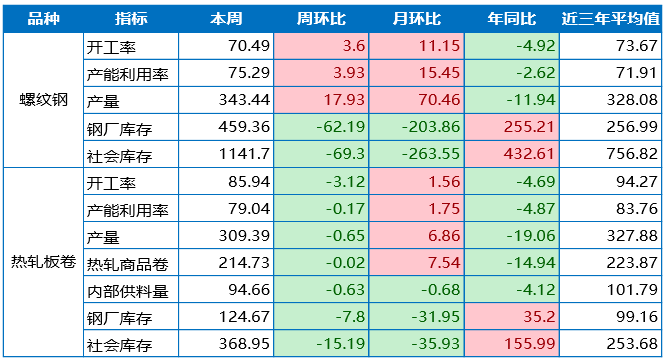

上周盘面卷螺价格冲高回落,其中螺纹钢最高涨至3435元/吨,收盘回落至3381元/吨,周涨幅0.24%,热卷涨0.81%,全周涨跌变化不大;热卷现货价格指数涨超1%,卷螺价差缩小,上周热卷整体偏强。从基本面数据变化来看,螺纹钢开工率和产能利用率继续提升,钢厂周产量343.44万吨,环比增加17.93万吨,厂库和社库环比下降62.19万吨和69.3万吨,降幅环比扩大,但总库存同比仍高出687万吨,高出去年同期75%;热卷开工率和产能利用率环比微降,周产量309.39万吨,环比减少0.65万吨,库存下降23万吨,螺纹和热卷整体表现为供需两旺,螺纹消费量达到最高475万吨水平;随着成材和原料价格的反弹,钢厂成本利润增加,生产积极性增加,去库存周期将大幅延长,而短期需求旺盛包含了投机和倒货,持续性有待检验,短期市场维持强乐观,价格将宽幅震荡。

螺纹、热卷产业数据变化情况

数据来源:钢联数据

2.2、铁矿石短期市场乐观,后市供需压力较大

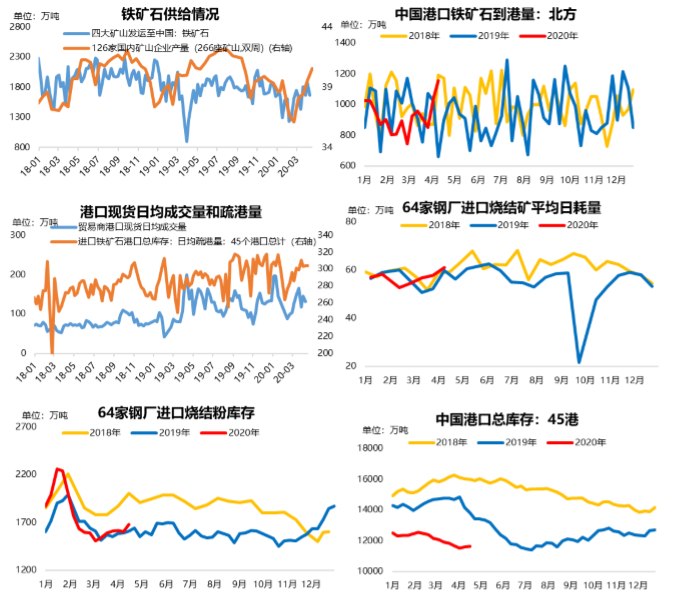

上周铁矿石期现货价格偏强运行,其中盘面主力合约周涨幅超2%,现货价格指数涨近1%,市场供需情况变化不大。从基本面数据来看,上周四大矿山发往中国的量略有下降,国产铁矿精粉继续大幅回升,北方港口到港量增幅较大,达到同期较高水平,铁矿石供应量呈现逐渐增加态势;日均疏港量环比变化不大,成交量环比下降,钢厂平均日耗增加,钢厂库存环比增加,钢厂铁水增加,需求保持较好水平;港口铁矿石库存继续回升,钢厂保持按需采购,随着海外疫情扩散和工厂停运,发往日韩的铁矿有部分流至中国,铁矿石供应将继续增加,且钢材供需压力较大,后市矿价仍有回落风险。

数据来源:钢联数据

2.3、煤焦价格涨跌分化,市场基本面变化不大

上周煤焦盘面价格冲高回落,焦煤周涨0.49%,焦炭微跌0.72%,但现货价格指数偏弱运行,焦煤价格指数跌1.48%,焦炭价格指数环比持平,焦炭第一轮提涨难度较大,焦钢博弈激烈。从基本面数据来看,焦化产焦煤库存环比微降,产能利用率环比提升,焦炭供应量保持增加,焦化厂库存下降,钢厂库存环比变化不大,港口库存环比微降,整体供需水平变化不大;随着国外疫情蔓延,国外需求下降且转运往中国的量增加,受外部市场偏弱和国内成材压力影响,煤焦价格上涨难度较大,价格仍将跟随成材宽幅振荡。

数据来源:钢联数据

3、本周结论及品种强弱预测

上周黑色系商品盘面价格冲高回落,卷螺全周涨跌变化不大,市场消费量达到峰值,去库存维持高速下降,但随着钢厂利润提升,产量增加较为明显,库存绝对值水平仍然较大;铁矿和煤焦市场变化不大,但国外钢厂停产导致原料转运至国内增多,短期市场依然偏乐观。上周盘面价格驱动因素依次为:产业数据>宏观经济>市场情绪>突发事件;商品强弱依次为:铁矿>热卷>焦煤>螺纹>焦炭。

本周钢材消费量将继续维持高位,环比或有回落,考虑到终端企业节前备货,钢价仍有支撑,但产量回升较快,库存绝对值较大,钢价反弹空间有限,回落概率较大;煤焦矿基本面变化不大,受外部需求走弱和转运至中国的量增加,国内市场供需保持平稳,价格将随成材涨跌;策略上来看,逢高抛空成材,做多焦化利润确定性比较大,关注钢材基差的扩张与收缩以及产业政策的变化。盘面价格驱动因素依次为:产业数据>宏观经济>市场情绪>突发事件;预计商品强弱依次为:铁矿>焦煤>焦炭>螺纹>热卷

后期关注点:

a、去库存的持续性(产量增加和库存下降的动态变化);

b、国外疫情发展情况(美欧疫情防控节奏,印度、巴西疫情防控情况,以及各国对外贸易情况):

风险提示:海外疫情扩散带来的不确定性;国内经济政策的变化;

资讯编辑:许志彪 021-26093167 资讯监督:冯锦云 021-26093735 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。