概览:3月全国钢坯价格先扬后抑,前半月随着国内公共卫生事件的缓解,市场复工增加,下游需求得到改善,商家操作热情较高,钢坯价格快速拉升至3190元/吨,但下半月随着国际疫情的爆发,全球经济下行压力渐增,市场活跃度降低,商家多低价出货为主,钢坯价格亦承压下行。目前已经进入4月,国内市场陆续恢复正常,钢坯市场走势如何,让我们从以下几个基本面进行分析。

一、3月国际钢市整体下行

据最近一周(3月20日-3月27日)我的钢铁网国际钢价指数显示,全球钢价指数为176.1,周环比上升0.87%,月环比下降1.20%。其中扁平材指数158.6,周环比上升0.49%,月环比下降1.93%;长材指数为218.1,周环比上升1.34%,月环比下降0.32%;欧洲指数139.5,周环比上升4.34%,月环比上升1.76%;亚洲指数为200.7,周环比下降0.59%,月环比下降0.85%。

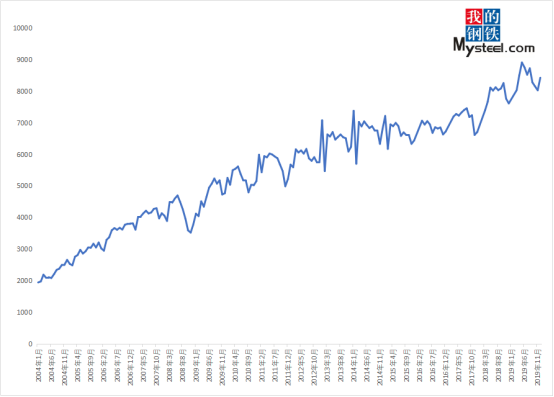

二、2019年12月份全球粗钢产量小幅增加

2019年12月份,全球64个纳入国际钢铁协会统计的国家粗钢总产量约为1.52亿吨,同比增加2.86%;2019年12月份中国大陆粗钢产量为8426.5万吨,同比增加4.95%。中国产量占全球产量的55.39%。

图2:2004年-2019年中国粗钢逐月产量对比图

三、2020年3月份国内主要市场回顾

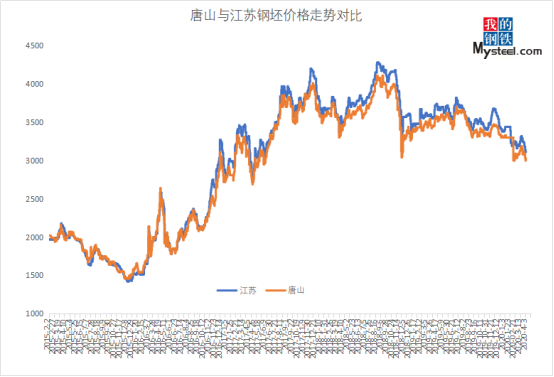

华北市场:以唐山市场为例,3月随着国内市场的逐渐恢复,下游轧钢厂快速复工,钢坯需求保持高位,支撑钢坯价格快速拉涨至3190元/吨,较月初涨190元/吨;后受国际形势及轧钢厂利润倒挂影响,基本面支撑减弱,下半月钢坯承压下行,截止3月31日唐山钢坯价格降至3080元/吨,较月内高价低110元/吨,较月初比涨80元/吨。

江苏市场:3月江苏钢坯价格先扬后抑 ,截止3月31日江苏地区钢坯价格报3180元/吨,较月初比涨20元/吨。月内江苏市场多受进口钢坯资源冲击,钢坯价格承压,且据本网了解后期仍有进口资源陆续到港,因此江苏本地钢坯市场压力仍存。

图3:唐山与江苏钢坯价格走势对比

(一)高炉总体状况

Mysteel调研247家钢厂高炉开工率77.35%,环比上周增2.09%,同比降2.56%;高炉炼铁产能利用率77.80%,增1.61%,同比降1.65%;钢厂盈利率82.59%,增0.81%;日均铁水产量217.56万吨,增4.50万吨,同比降4.60万吨。

Mysteel调研163家钢厂高炉开工率66.99%,环比上周增1.10%,产能利用率75.31%,增0.44%,剔除淘汰产能的利用率为81.98%,较去年同期降0.83%,钢厂盈利率75.46%,增0.61%。

(二)唐山地区情况

截止4月3日本周唐山地区138座高炉中有38座检修(不含长期停产),检修高炉容积合计34420m³;周影响产量约67.3万吨,产能利用率75.18%,较上周上升1.39%,较上月同期上升5.42%,较去年同期下降4.11%。

本周唐山地区钢企高炉复产与检修并存,开工率及产能利用率均上升明显,近日唐山市发布4月份空气质量强化保障方案的通知,文件要求4月1日0时至4月30日24时期间,钢铁行业绩效评价为A、B级的不限产,绩效评价为C级的实施分级管控。据我网调研了解,下周唐山钢企高炉检修复产计划并存,由此预计下周唐山高炉产能利用率小幅调整为主。

图4:2017-2020年唐山地区高炉产能利用率走势图

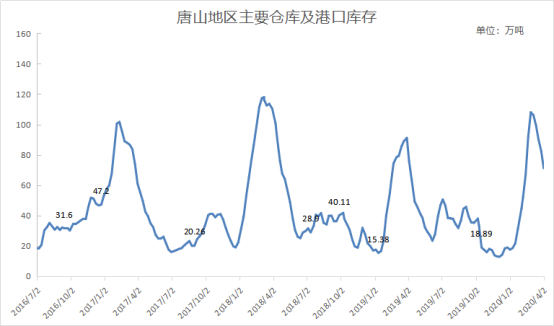

库存方面:截止4月3日统计本周唐山主要仓库及港口同口径钢坯库存71.13万吨,较上周减少11.56万吨,周内库存降幅扩大,一方面下游开工率进一步提升,另一方面周内价格下跌,部分厂家低价补库,短期内仍将保持降库趋势。

图5:唐山地区主要仓库及港口钢坯库存走势图

四、原料市场

三月份铁矿石价格先涨后降,上旬得益于供应端的减量价格坚挺;下旬受全球需求减产预期影响价格回落。展望四月份,澳洲主要矿山季末冲量后通常会迎来季节性检修,发运量环比出现一定减量。巴西方面,饱受雨季影响后的发运进度在所有国家中相对落后,预计四月份存在一定的增量空间。国内方面,随着疫情的结束精粉产量将会加速增加,铁矿石整体供应量变化较小。需求端,前期部分钢厂因疫情及利润问题检修的高炉将会陆续复产,叠加采暖季结束后的钢厂主动复产,四月份国内的铁矿石需求量保持较大增量。

展望四月份,澳洲主要矿山季末冲量后通常会迎来季节性检修,发运量环比出现一定减量。巴西方面,饱受雨季影响后的发运进度在所有国家中相对落后,预计四月份存在一定的增量空间。国内方面,随着疫情的结束精粉产量将会加速增加,铁矿石整体供应量变化较小。需求端,由于前期部分钢厂因疫情及利润问题检修的高炉将会陆续复产,叠加采暖季结束后的钢厂主动复产,四月份国内的铁矿石需求量保持较大增量。

但是需关注的是,由于疫情蔓延引发的全球范围内制造业及钢厂减产,使得全球铁矿石的需求产生一定减量;一旦其他国家铁矿石的供应流向中国,将会增加港口额外一部分供应量;与此同时,废钢价格的进一步下跌也将冲击铁水性价比,铁矿石本身会迎来来自于替代品及上下游的多方压力,预计四月份铁矿石价格偏弱运行,但依旧是黑色系中基本面最好的品种之一。

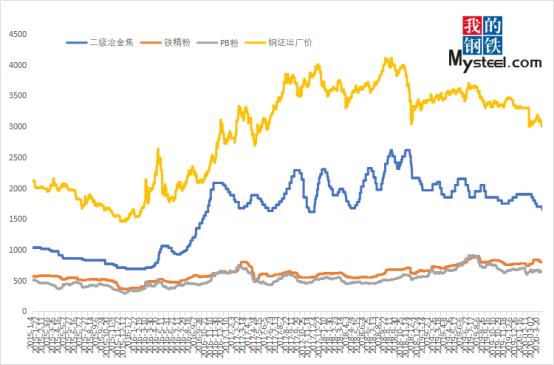

图6:唐山原料及钢坯价格走势对比图

五、总结

从目前供需来看,钢厂端目前生产积极性尚可,钢坯供应量短期内变化不大,而下游轧钢厂仍维持较高产能利用率,钢坯需求保持高位,因此对钢坯价格有一定的支撑。钢坯库存方面随着需求的释放继续以降库为主,但是商家操作多显谨慎。然考虑到目前国际疫情拐点暂未出现,全球经济压力凸显,影响国内出口形势,对钢材市场造成一定冲击,另受坯-材价差收窄,成品利润倒挂影响,下游轧钢厂生产积极性有所减弱,因此在上行有压力底部有支撑的背景下,综合预计4月全国钢坯市场仍将延续震荡行情为主。

资讯编辑:张新华 021-26093369 资讯监督:王美 021-26093608 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。