БОжмИжЬњЪаГЁдСЯЖЫЃЌЬњПѓЪЏМлИёе№ЕДЦЋШѕЃЌНЙУКЯжЛѕЮШжаЦЋЧПЁЂНЙЬПМлИёднЮШдЫааЃЌЗЯИжМлИёаЁЗљЯТЕјЃЌИжХїМлИёГжајЕЭЮЛЃЛГЩВФЖЫЗНУцЃЌНЈВФЁЂРфШШдўМлИёШѕЪЦдЫааЃЌжаКёАхЖЬЦкЦЋПеЕЋгаИФЩЦМЃЯѓЁЃ

вдЯТЪЧЛсвщМЭвЊЯъЧщЃК

вЛЁЂКъЙл

КъЙлЗНУцЃЌ1дТCPIЭЌБШДѓЗљЩЯЩ§жС5.4%ЃЌДДЯТ2011Фъ10дТвдРДаТИпЁЃеўжЮОжГЃЮЏЛсЛсвщжИГіЃЌвЊМгДѓКъЙлеўВпЕїНкСІЖШЃЌИќКУЗЂЛгЛ§МЋЕФВЦеўеўВпзїгУЃЌБЃГжЮШНЁЕФЛѕБвеўВпСщЛюЪЪЖШЁЃЙњМЪЗНУцЃЌУРСЊДЂжїЯЏБЋЭўЖћГіЯЏЙњЛсЬ§жЄЛсБэЪОЃЌЖдУРЙњОМУЧАОАгааХаФЃЌАЕЪОРћТЪеўВпЮЌГжВЛБфЁЃУРЙњЙЋВМ1дТCPIЭЌБШдіГЄ2.5%ЃЌИпгкдЄЦк2.4%КЭЧАжЕ2.3%ЃЌЮЊ2018Фъ10дТРДзюДѓеЧЗљЁЃ

ЖўЁЂдСЯИїЦЗжжЧщПі

ЃЈвЛЃЉЬњПѓЪЏ

1ЁЂЩЯжмМлИёБфЛЏ

2ЁЂЩЯжмЛљБОУцБфЛЏ

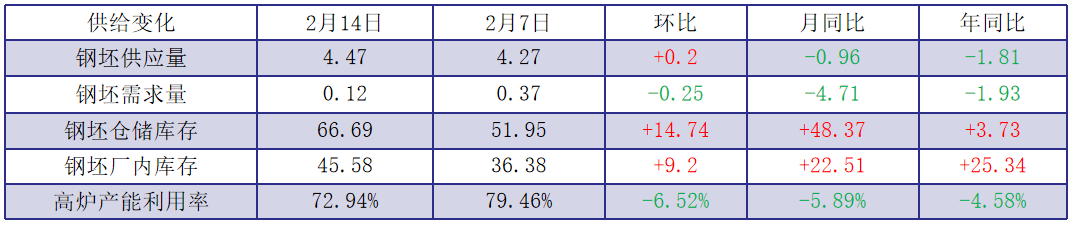

Ёє БОжмЙлЕуЃКе№ЕДЦЋШѕ

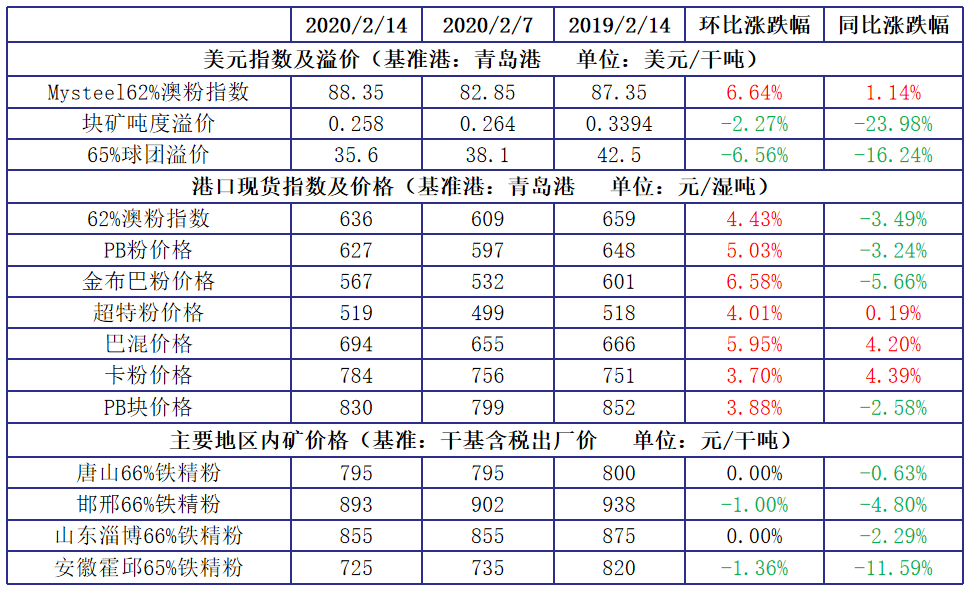

ЩЯжмНјПкЬњПѓЪЏЪаГЁМлИёГжајзпЧПЃЌУГвзЩЬаФЬЌж№НЅМгЧПЁЃБОжмРДПДЃЌАФАЭЗЂЛѕСПЛиЩ§ЃЌЕНИлСПГжајдіМгЃЌИжГЇМьаоГжајЯТНЕЃЌВЛРћгкПѓМлМЬајзпИпЃЌЕЋДКНкжСНёИжГЇПтДцбИЫйЯћКФЃЌБОжмИжГЇДцдкВЙПтИеашЃЌЖдПѓМлгажЇГХЃЛзмЬхРДПДЃЌдЄМЦБОжмПѓМле№ЕДЦЋШѕЁЃжиЕуЙизЂИжГЇВЙПтНкзрвдМАЯТгЮПЊЙЄЧщПіЁЃ

ЃЈЖўЃЉУКНЙ

1ЁЂЩЯжмМлИёБфЛЏ

2ЁЂЩЯжмЛљБОУцБфЛЏ

ЁєБОжмЙлЕуЃКНЙУКЯжЛѕЮШжаЦЋЧП НЙЬПМлИёднЮШдЫаа

НЙУКЃКФПЧАжїСїЙњЦѓДѓПѓЖрвбЛжИДЩњВњЃЌЕиЗНУКПѓШддкж№ВНЛжИДЃЌЖЬЦкНЙУКЙЉгІЫфгаЛиЩ§ЃЌЕЋећЬхвРОЩЯрЖдНєШБЃЌдЄМЦНќЦкЪаГЁЦНЮШЮЊжїЃЌВПЗжОЋУКМлИёБЈМлМЬајЬсЩ§ЃЌНЙУКЖргаМлЮоЪаЁЃдЄМЦБОжмНЙУКЯжЛѕМлИёЮШжаЦЋЧПЁЃ

НЙЬПЃКЪмвпЧщгАЯьЃЌУКПѓИДВњбгКѓЁЂдЫЪфЯожЦгАЯьЃЌНЙЛЏЦѓвЕдСЯИцМБЃЌЖржїЖЏЯоВњ30-50%зѓгвЁЃЫцзХУКПѓж№ВНИДВњЃЌдСЯЙЉгІгаЭћНтОіЃЌЕЋШдашвЛЖЈЪБМфЃЌдЄМЦЖЬЦкНЙЦѓШдНЋЮЌГжНЯЕЭПЊЙЄЃЌНЙМлЮШМлдЫааЃЌЪаГЁднЧвЙлЭћЮЊжїЁЃНЙЬПЯжЛѕМлИёвдЮШЮЊжїЁЃ

ЃЈШ§ЃЉЗЯИж

1ЁЂЩЯжмМлИёБфЛЏ

2ЁЂЩЯжмЛљБОУцБфЛЏ

Ёє БОжмЙлЕуЃКаЁЗљЯТЕј

ФПЧАТнЮЦЁЂИжХїЕШГЩВФМлИёМЬајзпШѕЃЌТнЗЯВюНјвЛВНЪеЫѕЃЌГабЙГЩБОЯпЁЃгыДЫЭЌЪБЃЌЩњЬњМлИёвВдкаЁЗљЯТЕјЃЌЩњЗЯВюЭЌбљНЯаЁЃЌЗЯИжОМУаЇвцНЯЕЭЃЌЛљгкДЫЃЌдЄМЦБОжмЗЯИжЪаГЁМлИёвдЯТЕјЮЊжїЃЌЕЋЪЧПМТЧЕНФПЧАИжГЇЗЯИжПтДцЦЋЕЭЃЌВЛзу13ЬьЃЌМгжЎЗЯИжЙЉгІЪмЯоЃЌЯТааПеМфгаЯоЁЃ

ЃЈЫФЃЉИжХї

1ЁЂЩЯжмМлИёБфЛЏ

2ЁЂЩЯжмЛљБОУцЧщПі

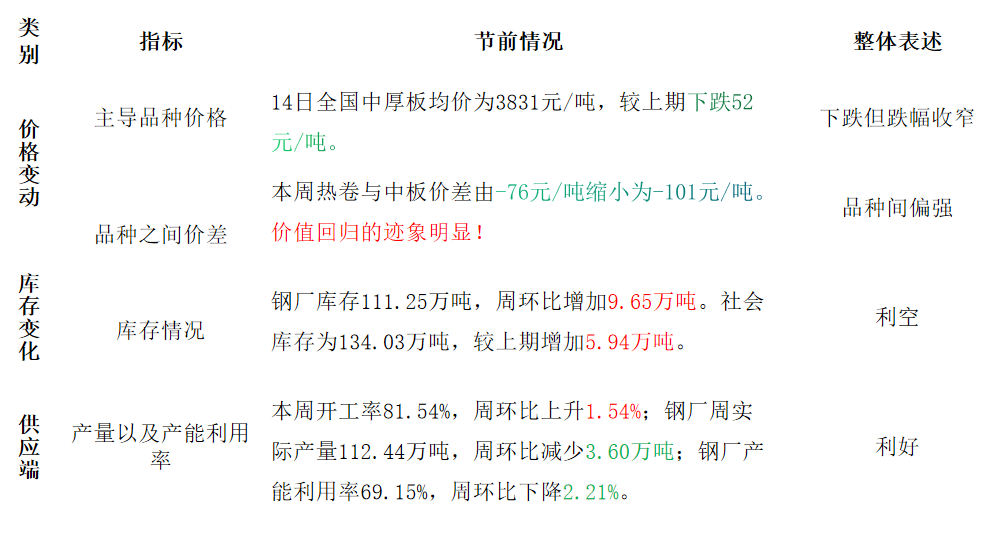

Ёє БОжмЙлЕуЃКИжГЇЛжИДГіМл ИжХїРлПтНЋГжај

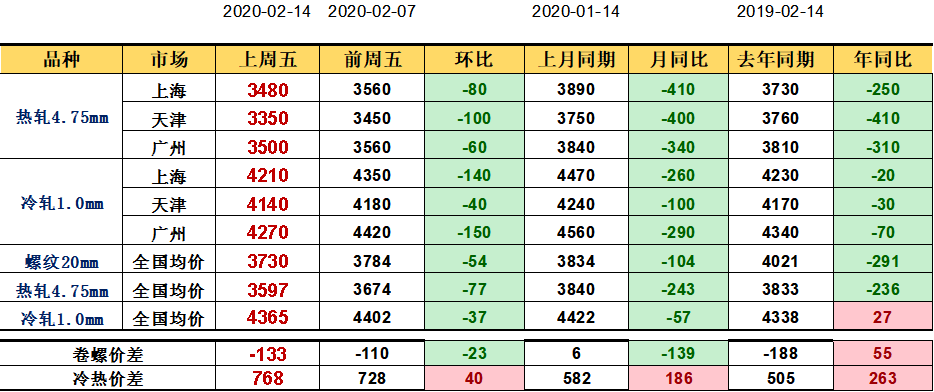

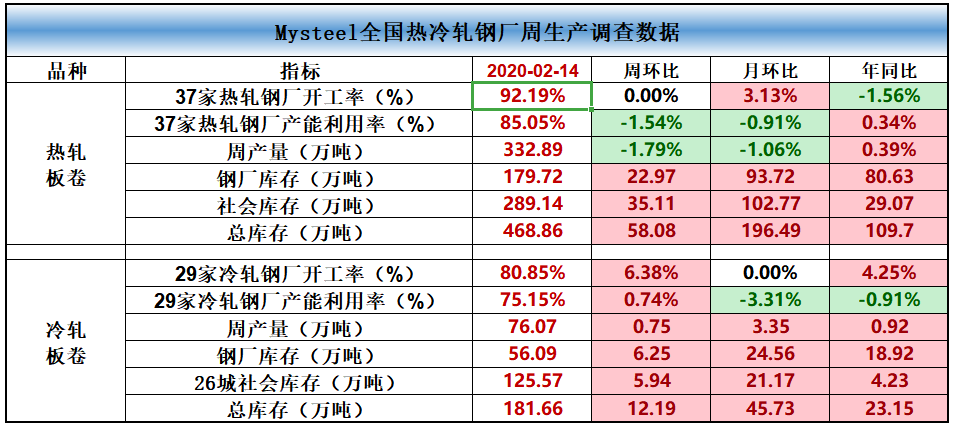

БОжмИжГЇДІгкВЛБЈМлзДЬЌЃЌЕЋЪаГЁжБЗЂжїСї3090дЊ/ЖжзѓгвЃЌВжДЂЯжЛѕжїСї3110дЊ/ЖжзѓгвЃЌНіВПЗждЖЦкНЛЕЅГЩНЛЁЃдкФПЧАЬиЪтЪБЦкЃЌИжГЇЖЫЩњВњбЙСІЯджјдіМгЃЌИпТЏМьаож№ВНЬсЩ§ЁЃПтДцЗНУцЃЌИжГЇГЇФкЁЂЪаГЁВжДЂвдМАЯТгЮдўИжГЇФкИжХїПтДцОљгаУїЯдРлПтЁЃЯТгЮЕїХїдўВФЦѓвЕИДВњЩаЮоУїШЗШеЦкЃЌЖјЧввЛЕЉЯТгЮИДВњИќЖрвдЯћЛЏГЇФкПтДцЮЊжїЁЃЧиЛЪЕКВ§РшЕиЧј2дТ17ШеЛжИДИжГЇБЈМлЃЌЕЋДгФПЧАЪаГЁЧщПіПДЃЌЮДРДвЛЖЮЪБМфФкЃЌИжХїНЋМЬајДІгкРлПтНзЖЮ ЃЌХїСЯИќЖрашЙизЂЪаГЁМлИёБфЖЏвдМАПтДцЧщПіЃЌдЄМЦИжХїМлИёГжајЕЭЮЛЃЌВЛХХГ§аЁЗљЯТЕјПЩФмЁЃ

Ш§ЁЂИжВФИїЦЗжжЧщПі

ЃЈвЛЃЉ НЈжўИжВФ

1ЁЂЩЯжмМлИё

2ЁЂЛљБОУцБфЛЏ

Ёє БОжмЙлЕуЃКШѕЪЦдЫаа

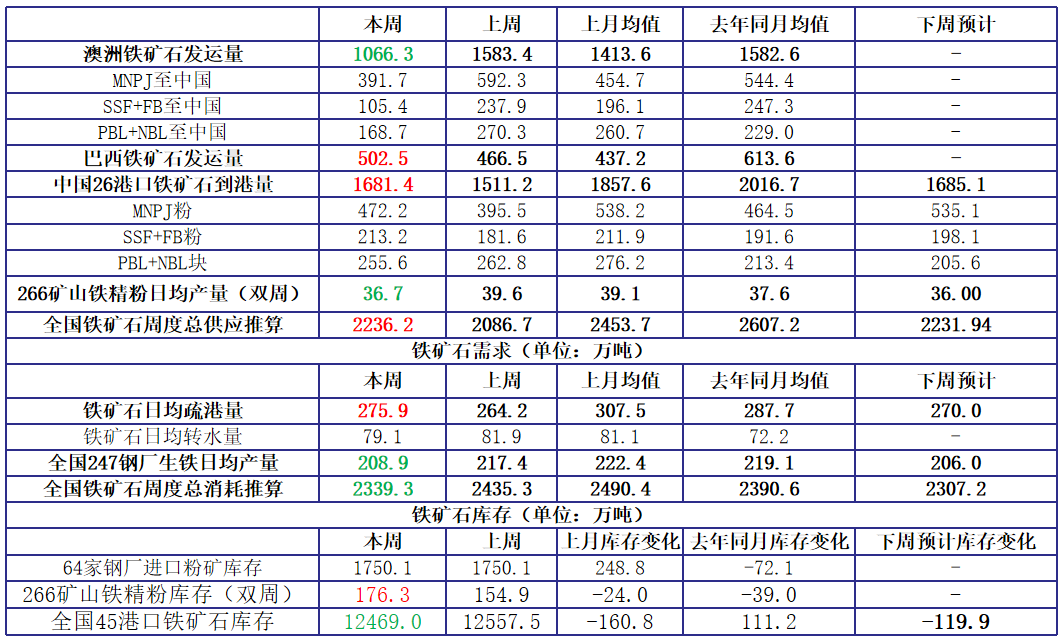

ЙЉгІЗНУцЃЌЪмдСЯдЫЪфМАЯжЛѕПїЫ№гАЯьЃЌФПЧАЖЬСїГЬЦѓвЕМЬајбгКѓПЊЙЄЃЌЭЌЪБГЄСїГЬЦѓвЕМгДѓМѕВњЃЌећЬхЙЉИјМЬајЯТНЕЃЌЙЉгІЫЎЦНДІгкНќЫФФъРДЕЭЮЛЃЛашЧѓЗНУцЃЌБОжмИїЕиЪаГЁЩЬМвТНајЗЕЙЄЃЌЕЋФПЧАИїЕиЯТгЮШдЪмвпЧщЁЂШЫдБЕНИкЁЂдЫЪфЕШЮЪЬтЩаЮДИДЙЄЃЌашЧѓЩаЮДЪЕМЪЦєЖЏЃЌЯћЗбЖЬЦкВЛЛсГіЯжМЏжаЪЭЗХЕФМЃЯѓЃЛПтДцЗНУцЃЌЪмдЫЪфгАЯьЃЌИжГЇПтДцМЬајЛ§бЙЧвДДРњЪЗаТИпЃЌИжГЇбЙСІНЯДѓЃЌЧвЫцзХГЇПтж№НЅзЊвЦжСЪаГЁЃЌЪаГЁПтДцШдгаМЬајЩЯЩ§ПеМфЃЌЕБЧАПтДцЫЎЦНвбЕНДяНќ3ФъИпЗхЃЌЪаГЁНЋГаЪмНЯДѓбЙСІЃЛаФЬЌЗНУцЃЌЪмКъЙлеўВпгАЯьЃЌЯжНзЖЮЖрЪ§ЩЬМваФЬЌЦЋБЏЙлЃЛ

злКЯРДПДЃЌдЄМЦБОжмЙњФкНЈВФЪаГЁМлИёМЬајШѕЪЦдЫааЁЃ

ЃЈЖўЃЉжаКёАх

1ЁЂЩЯжмМлИёЁЂЛљБОУцБфЛЏ

Ёє БОжмЙлЕуЃКЖЬЦкЦЋПеЕЋгаИФЩЦМЃЯѓ

ФПЧАжаКёАхЦЗжжЫцзХБОжмТНајвЛаЉИДЙЄЗНУцЕФеўВпГіЬЈЃЌЪаГЁЙлЕуГіЯжСЫЗжЦчЃЌПДеЧПЭЛЇжївЊЪЧЖФеўВпПэЫЩдЄЦк+ашЧѓЪЭЗХМгПьЃЌПДПеЕФПЭЛЇвРШЛЛЙЪЧПДЖЬЦкПтДцЕўМгНЯПьЃЌИжГЇМѕВњСІЖШЦЋаЁЃЌМгжЎУГвзЩЬзЪН№УцбЙСІМгДѓжЎКѓНзЖЮадХзбЙЗХДѓЃЌБЪепРДПДЖЬЦкРДПДГжајЯТааПеМфПЩФмЛсЫѕаЁЃЌМлИёУцЦѓЮШПЩФмадИќДѓЃЌЖЬЦкжївЊЙизЂЕуШчЯТЃК

1ЁЂПтДцЖЫМЬајЫЋдіЃЌЕЋГЇПтГжајбЙСІвбОЕЙБЦИжГЇМѕВњааЮЊТНајдіЖрЃЌКѓајПтДцдіЗљПеМфдЄМЦЛсЪеЫѕЁЃ

2ЁЂЩЯгЮМЬајЮЌГжМѕВњЕФЧїЪЦЃЌЧваавЕРяУцЯИЗжЕФвЛаЉЕїХїЮЊжїЕФЦѓвЕФПЧАвРШЛДѓВПЗжДІгкЭЃВњзДЬЌЃЌЖЬЦкЙЉгІВуУцЛсМЬајЪеЫѕЬЌЪЦЁЃ

3ЁЂЕїбаЕФжеЖЫЦѓвЕИДЙЄТНајЬсЩЯШеГЬЃЌМгжЎИїЕидкЧАЦкБШНЯбЯИёЕФИДЙЄЛљДЁЩЯБОжмТНајгаЫЩАѓЃЌашЧѓЖЫТНајГЪЛиХЏМЃЯѓЃЌЖдМлИёУцаЮГЩВПЗжРћКУЁЃ

4ЁЂЫфШЛ1дТЗнжюШчЙЄГЬЛњаЕЕФЪ§ОнЮДЗЂВМЃЌЕЋЪЧ2019 Фъ 1-12 дТЙЄвЕдіМгжЕРлМЦЭЌБШ 5.7%ЃЌЖјЭЌЦкИпММЪѕВњвЕЙЄвЕдіМгжЕРлМЦЭЌБШ 8.8%ЃЌЯджјИпгкжЦдьвЕЕФ 6.6%ЃЌБэУїИпММЪѕВњвЕЭЦЖЏОМУдіГЄаЇЙћЯдЯжЃЌетвВЪЧИжГЇвЛаЉИпЖЫЕФжаАхЦЗжжЖЉЕЅБШНЯБЅКЭЕФдвђЃЌЩЯгЮВуУцЕФЖЉЕЅгажЇГХЃЌЖдгкећЬхМлИёЖјбдгаВПЗжРћКУДјЖЏЁЃ

ЃЈШ§ЃЉРфШШдў

1ЁЂЩЯжмМлИёБфЛЏ

2ЁЂЩЯжмЛљБОУцЧщПі

Ёє БОжмЙлЕуЃКШѕЪЦдЫаа

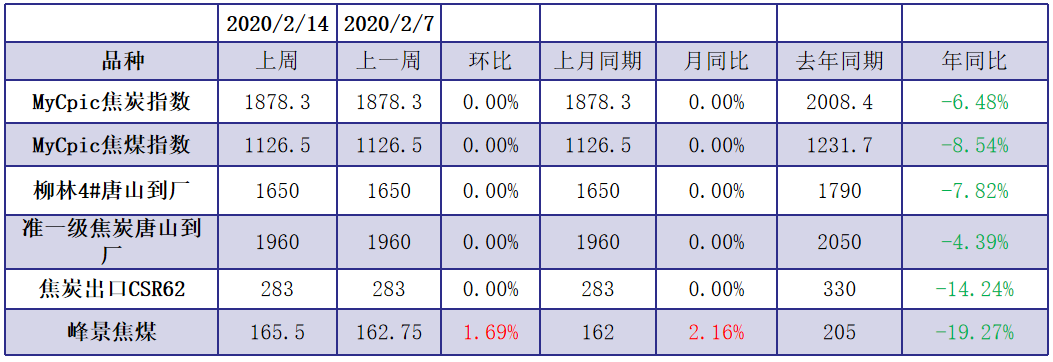

ЙЉгІЗНУцЃЌОнСЫНтЃЌШШдўИжГЇЗЯИжЬэШыСПЯТНЕЃЌЯТбЎ1-2ИіИжГЇСйЪБМьаоЃЈжївЊвђГЩБОгыЖЉЕЅЮЪЬтЖјЬсдчЃЉЃЌдЄМЦжмВњЮЌГждк330ЭђЖж/жмвдЩЯЃЌЙЉгІжмЛЗБШЛсГіЯжМѕСПЃЛПтДцЗНУцЪаГЁПтДцдђвђВжПтЛКТ§ЛжИДЃЌПЩвдШыПтЕФЧщПіУїЯИКУзЊЃЌвђДЫЖдГЇПтећИібЙСІгаУїЯдЛКНтЃЛашЧѓЗНУцЃЌВПЗжЯТгЮдкТНајИДЙЄЃЌШЫдБВЛзуЕФЧщПіЯТЃЌаЇТЪЯТНЕЕФНЯЮЊУїЯдЃЌдЄМЦЭъШЋИДЙЄашвЊЕН3дТЗнВХгаУїЯдКУзЊЁЃОЭЪБМфЭЦЫуЃЌдЄМЦБОжмжабЎПЊЪМЃЌЛсГіЯжвЛВЈаЁЗљЕФВЩЙКИпЗхЃЌгУвдРДВЙГфЖЬЦкЫљЪЙгУЕФСПЁЃЕНЛѕЧщПіПДЃЌББВФФЯЯТНЋЛсМЬајЮЌГжЃЌИїИіИлПкЕФЪшИлгыМЏИлЕФбЙСІдкж№ВНЛКНтЁЃЕЋЮяСїКЭШЫЪжЮЪЬтЃЌЕМжТВжПтГЪЯжжЛгаШыЖјВЛФмГіЕФЧщПіЃЌвђДЫЯТжмдЄМЦЪЧЩчПтРлдіЫйЖШзюПьЕФвЛжмЃЛЪаГЁЧщаїЗНУцЩЬМвдкзЪН№НєеХЃЌВПЗжЩЬМвГЦПЩГХЕН2дТЕзЃЌЖЬЦкПтДцгабЙСІЕФЧщПіЯТЃЌЛсОЁСПвдЙцБмЗчЯеЕФЗНЪНВйзїЃЌ3дТЗнИжГЇЕФЖЉЕЅУїЯдЯТНЕЃЌОЭДЫЖјбд2-3дТЗнЕФЩЯЁЂжаВуЕФбЙСІЛсМБОчЩЯЩ§ЁЃ

злКЯРДЫЕЃЌФПЧАДѓВПЗжЕФЩЬМвБОжмЛЙЪЧвддкМвАьЙЋЮЊжїЃЌЯТжмЗћКЯЬѕМўНјааЙЋЫОЩЯАрЕФПЊЪМдіМгЃЌЕЋМјгкФПЧАашЧѓЛЙЮДЭъШЋЪЭЗХЃЌЩЬМвЕФПтДцЖбЛ§вдМАКѓЦкЕФзЪН№бЙСІдНРДдНДѓЃЌГіЛѕЮЊжїЛЙЪЧЩЬМвЕФжївЊаФЬЌЃЌвђДЫЯТжмЛЙЪЧБмУтВЛСЫМЬајШѕЪЦЯТааЕФЧїЪЦЁЃ

ЩљУїЃК

ЮФжаЫљгаЪ§ОнРДздИжСЊЪ§ОнКЭMysteelЕїбаЃЌ

ЙлЕуЛсЫцзХЪаГЁЕФБфЛЏЖјБфЛЏЃЌЧыМАЪБНЛСїЃЛ

ЪаГЁгаЗчЯеЃЌВйзїашНїЩїЁЃ

зЪбЖБрМЃКГТЪЋЋh 021-26093406 зЪбЖМрЖНЃКаьЛЊЩњ 021-26093866 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ