为了解国内大宗商品行业节后复工复产的节奏以及一季度订单和经营情况,受有关部门委托,Mysteel发起了专项在线问卷调查。本次调研时间从2020年2月12日12点至2月14日12点,共收到有效调研问卷8864份。

基于调研问卷数据,我们撰写了2020年春节后大宗商品行业复工复产调研报告。本报告共分三部分:第一部分,样本企业画像;第二部分,复工复产概况;第三部分,一季度订单及经营情况变化反映出的宏观经济形势。

核心观点:

1、大宗商品行业短期内受疫情的冲击较明显,大宗商品企业对疫情防控、恢复生产、政策帮扶等措施高度关注。

2、钢铁、石化、建材、有色、煤炭等大宗行业,均属于资本密集型行业,开工不足对多数行业的生产造成扰动。一方面,疫情影响下游开工,需求恢复受阻影响到上游供给,另一方面,物流受阻影响到原料运输,部分生产企业因原料紧张被迫检修或停产。

3、对物流和渠道的依赖程度越强,样本企业主营业务所受到的冲击将越强。基于这一逻辑,样本企业中,占比高达46.12%的贸易流通企业受到的负面影响将首当其冲。而生产制造企业,同样会受到因物流和交通的受阻而导致的原材料供给受限影响。

4、样本企业中,员工人数在100人以下的中小企业占比超50%,这一方面说明,100人以内的中小企业在数量上处于绝对主体地位,另一方面也说明100人以内的中小企业在疫情中承压最大,呼吁支持的愿望最迫切。

5、基于近两周将迎来企业集中复工的调研结果,全国范围内统筹疫情防控与复工复产工作的开展将尤为迫切。

6、造成样本企业复工困难的原因中,有48.15%的样本企业选择了仓储物流不畅,46.57%的样本企业选择了员工无法完全到岗,40.59%的企业则认为是无法判断疫情进展影响经营计划。以上三项是导致样本企业复工推迟的最主要原因。

7、基于样本企业当前订单状况、生产经营饱和度、一季度营收增长预期、2020年生产经营预期的调研结果,我们认为一季度整体宏观经济均将受到明显影响。

8、中小企业创造了最多的就业岗位,为提高居民收入和维护社会稳定作出了巨大贡献。虽然中小企业在本次疫情中受影响程度最大,但在样本企业中,仅有9%的企业选择裁员,这一方面说明了企业的社会责任担当,另一方面也说明疫情并未改变绝大多数企业的中长期经营预期。

9、从具体的应对政策上,建议可以从加速释放流动性,鼓励金融机构降低门槛,以更好发挥积极的财政政策作用,加大资金投入以及聚焦重点领域,优化地方政府专项债券投向等几方面着手,助力国内大宗商品行业度过这一特殊的困难时期。

一、样本企业画像

本次调研在很短的时间内收集到8864份调研问卷,一方面说明Mysteel在国内大宗商品行业有着较高的用户粘性,但从另一方面也说明,以大宗商品行业为代表的实体经济受疫情的短期冲击较明显,大宗商品行业企业对疫情防控、恢复生产、政策帮扶等措施高度关注,也希望通过媒体反映自己的关切,引起舆论和有关部门重视。

疫情对经济的影响面广泛,由于成本结构、债务规模、现金流状况各不相同,各行业抗风险能力也不相同。企业所受影响的程度主要因固定成本、现金偿债能力、对物流和渠道的依赖程度以及对劳动力的依赖程度等因素的不同而有所不同。

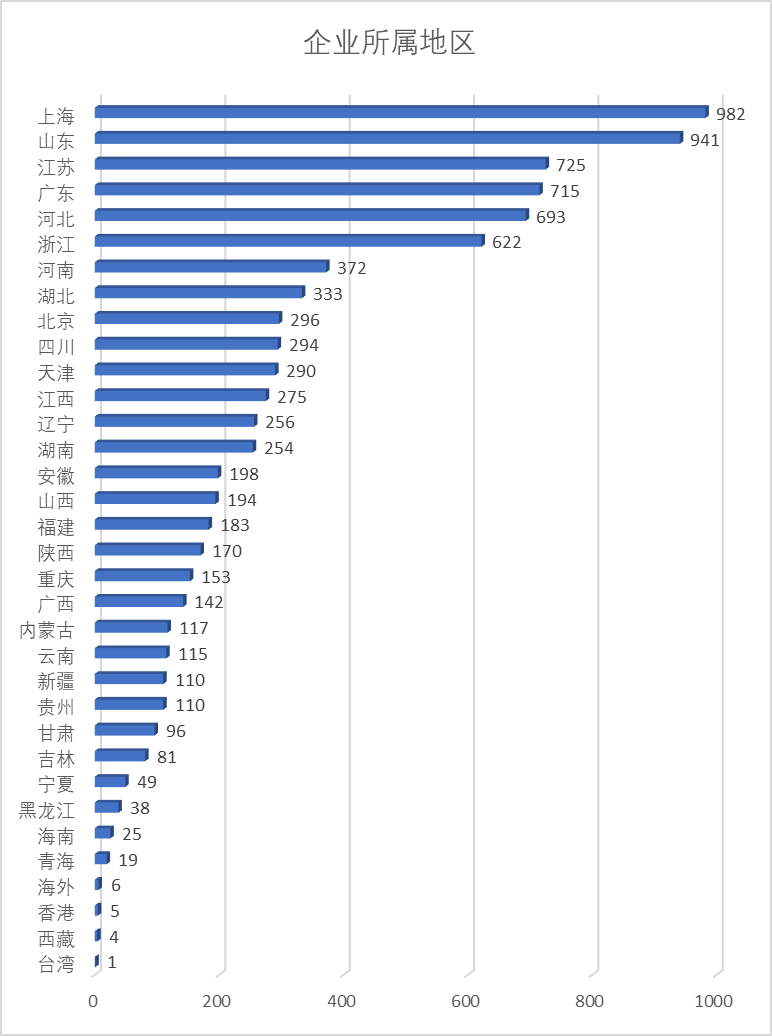

1、样本企业地区分布

参与调研样本企业合计来自中国31个省份、自治区和直辖市、样本数合计8852,另外,中国香港和台湾样本数分别为5和1,海外样本数为6。

从单省份样本总量来看,上海、山东、江苏、广东、河北、浙江、河南、湖北、北京、四川分列前十,合计样本数5973,以上省份及直辖市占到样本总量的67.4%。

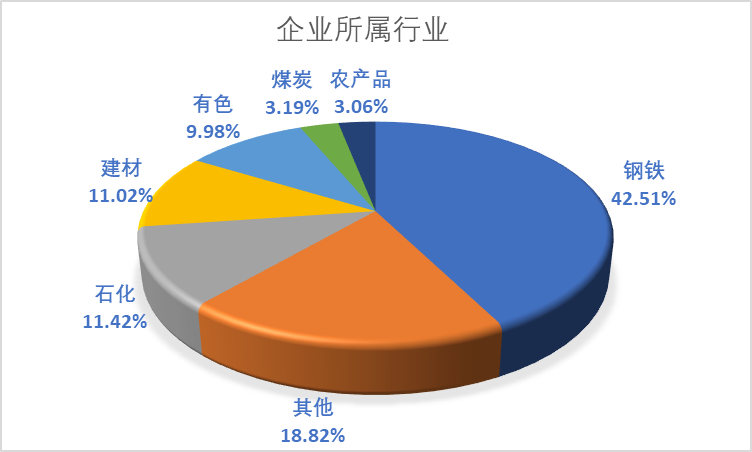

2、样本企业所属行业

参与调研样本企业中,钢铁行业占比最高,为42.51%。石化、建材、有色、煤炭和农产品占比逐步递减,分别为11.42%、11.02%、9.98%、3.19%以及3.06%。除了上述行业外,大宗商品关联行业的占比值得关注,达到18.82%,仅次于钢铁行业。

在疫情推迟复工的情形下,对资本要素依赖更高的资本密集型行业会受到固定资产折旧的负面影响,而对劳动力要素依赖度更高的劳动密集型行业,除了必须支付人力薪酬而同样承受成本压力之外,还会因人力不足而影响生产进度,对供给端同样形成冲击。

钢铁、石化、建材、有色、煤炭等大宗行业,均属于资本密集型行业,开工不足也对多数行业的生产造成扰动。一方面,疫情影响下游开工,需求恢复受阻影响到上游供给,另一方面,物流受阻影响到原料运输,部分生产企业因原料紧张被迫检修或停产。

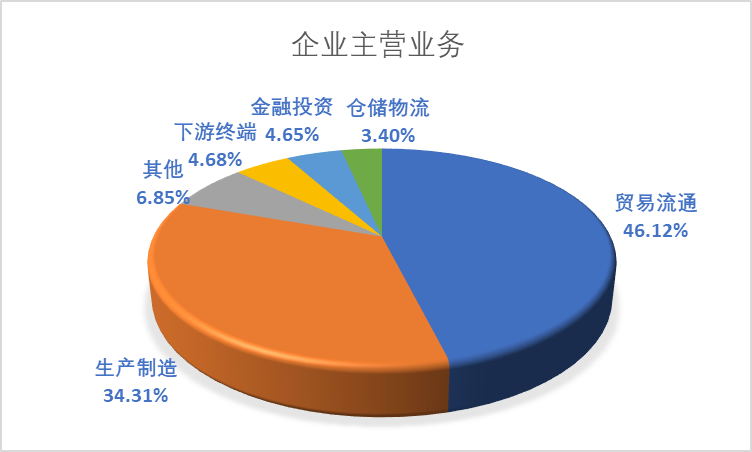

3、样本企业主营业务占比

参与调研样本企业中,贸易流通和生产制造分列前两位,占比分别为46.12%和34.31%,二者合计占比超过80%。下游终端、金融投资、仓储物流及其他合计占比不足20%。

对物流和渠道的依赖程度越强,样本企业主营业务所受到的冲击将越强。基于这一逻辑,样本企业中,占比高达46.12%的贸易流通企业受到的负面影响将首当其冲。而生产制造企业,同样会受到因物流和交通的受阻而导致的原材料供给受限影响。

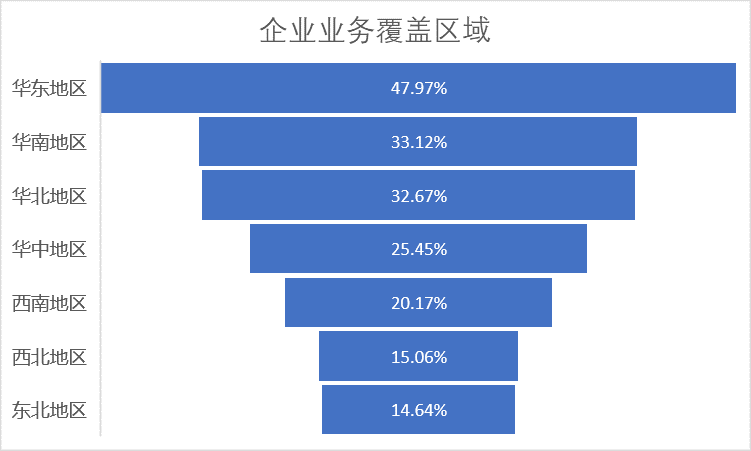

4、样本企业业务覆盖情况

参与调研样本企业中,业务覆盖最高的是华东地区,占比为47.97%,其次是华南、华北,占比分别为33.12%和32.67%,本次疫情影响最大的华中地区,占比排第四,为25.45%,其次是西南、西北东北,占比分别为20.17%、15.06%和14.64%。我们还注意到,来自国内之外其他地区的占比相对较少,仅为8.70%,这部分的业务基本上可以对应受调查企业的出口业务。

除了本次疫情影响程度最高的湖北省外,广东、河南、浙江、湖南、安徽、江西、江苏、重庆、山东等省受影响程度最明显。上述省份中,除了和湖北接壤的河南、湖南、安徽、江西、重庆等中西部省份外,广东、浙江、江苏、山东在内的华东、华南地区也在其中。这充分说明,疫情对样本企业业务的开展影响将是实实在在的。

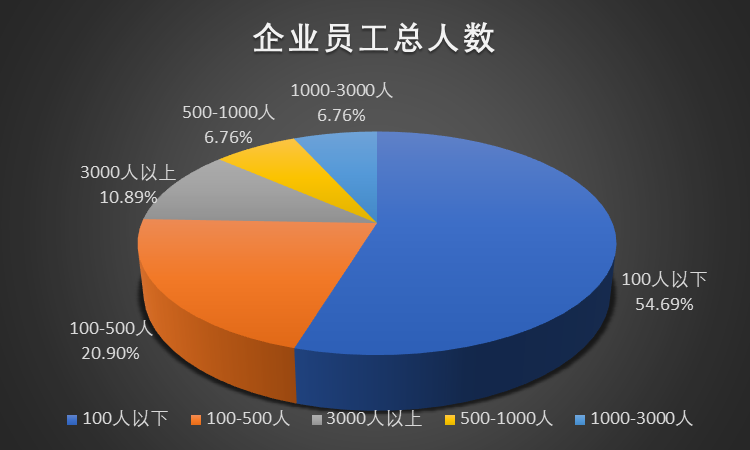

5、样本企业员工人数情况

参与调研样本企业中,员工人数在100人以下的中小企业占比超过一半,高达54.69%。占比在100-500人的中小企业占比位居第二,为20.90%。企业规模在3000人以上、500-1000人、1000-3000人规模占比分别为10.89%、6.76%和6.76%。

样本企业中,员工人数在100人以下的中小企业占比超50%,这一方面说明,100人以内的中小企业在数量上处于绝对主体地位,另一方面也说明100人以内的中小企业在疫情中承压最大,呼吁支持的愿望最迫切。

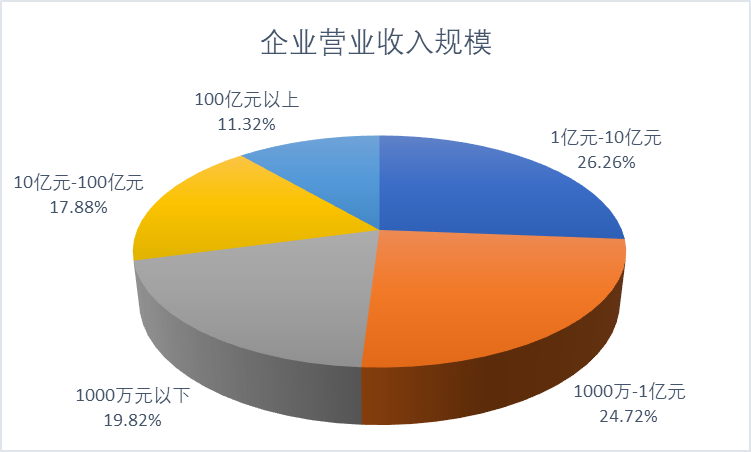

6、样本企业营业收入规模情况

参与调研样本企业中,营业收入规模主要集中在1亿元-10亿元区间,占比为26.26%,营收规模在1000万-1亿之间的占比略少,为24.72%。1000万元以下、10亿-100亿、100亿以上的占比分别为19.82%,17.88%和11.32%。

二、样本企业复工复产概况

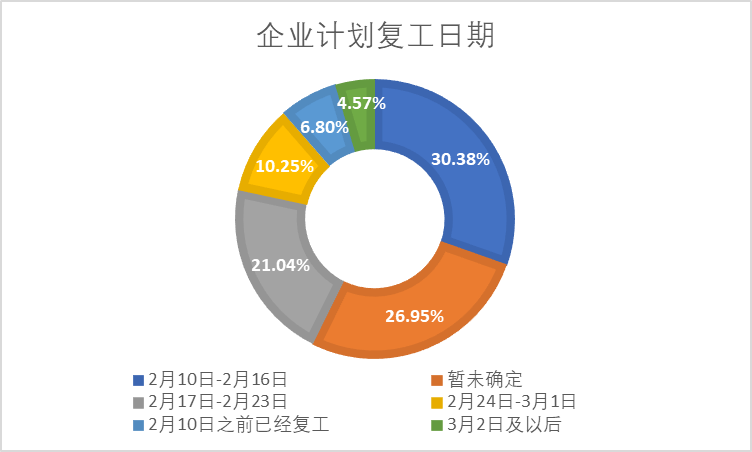

1、样本企业计划复工情况

受本次疫情影响,参与调研样本企业复工普遍较往年春节推迟。除了6.80%的企业在2月10日之前已复工外,超过90%的企业复工时间均迟于2月10日,其中,计划在2月10日-16日复工的企业占比为30.38%,计划在2月17日-23日复工的企业占比为21.04%,说明,近两周将迎来企业的集中复工。计划在2月24日-3月1日复工的企业占比为10.25%,计划在3月2日以后复工的占比最低,仅为4.57%。

基于对近两周迎来企业集中复工的判断,全国范围内统筹疫情防控与复工复产工作的开展将尤为迫切。

我们注意到,2月12日政治局召开会议,强调把新冠肺炎疫情影响降到最低,保持经济平稳运行和社会和谐稳定,努力实现党中央确定的各项目标任务。会议指出,要加大宏观政策调节力度,针对疫情带来的影响,研究制定相应政策措施,并指出要积极扩大内需、稳定外需。

政治局在过去19天内连开3次会议,从1月25日的“动员”、2月3日的“展开”再到2月12日的“统筹”,指向疫情防控正持续升级。

在疫情防控升级的同时,全国范围内的复工复产工作也在逐步展开。江西是首个提出统筹疫情防控与复工复产结合的省份。

2月13日,江西发布《关于进一步落实“科学防控、精准施策”要求,做好疫情防控和复工复产有关事项的公告》。继江西之后,甘肃、安徽、福建等多个省份也陆续跟进出台分区分级防控与复工复产相结合政策。海南、黑龙江、浙江、四川等省份也在陆续部署推进分区分级防控和复工复产工作。

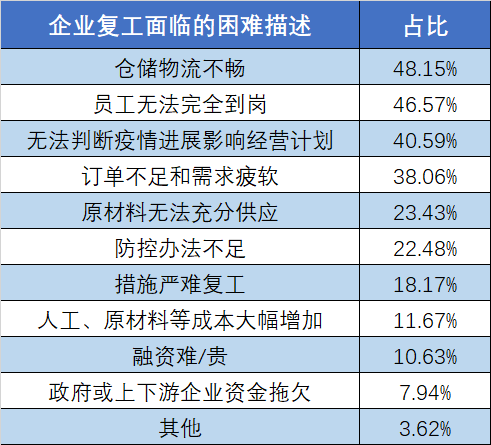

2、样本企业复工面临的困难情况

基于我们的调研数据,有90%的企业复工时间要迟于2月10日。而造成样本企业复工困难的原因中,有48.15%的样本企业选择了仓储物流不畅,46.57%的样本企业选择了员工无法完全到岗,40.59%的企业则认为是无法判断疫情进展影响经营计划。以上三项是导致样本企业复工推迟的最主要原因。

此外,订单不足和需求疲软、原材料无法充分供应、防控办法不足等因素也导致企业复工面临困难。

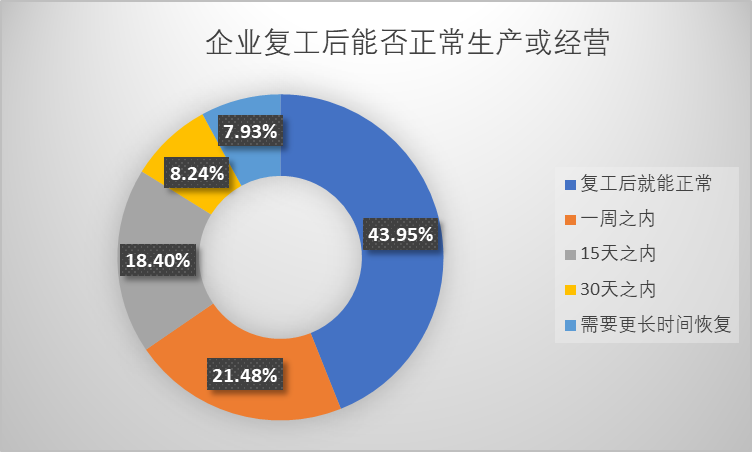

受上述因素的制约,样本企业在复工后绝大多数难以做到即刻正常生产或经营。其中,在一周之内能够正常生产或经营的样本企业占比为21.48,15天之内的占比为18.40%,30天之内的占比为8.24%,需要更长时间恢复的占比为7.93%。复工后就能正常开展生产或经营的占比不足五成,仅43.95%。

3、样本企业复工后疫情防控的主要难点

基于最近两周将迎来企业集中复工的事实,复工后的疫情防控工作也将成为样本企业工作的重点之一。在参与调研样本企业中,有61.28%的企业认为,人员物资流动大带来传染风险是疫情防控的最主要难点,其次,口罩、消毒液等防疫耗材不足也是企业复工后疫情防控的难点,占比高达55.21%。

三、一季度订单及经营情况变化反映出的宏观经济形势

基于对样本企业当前订单状况、生产经营饱和度、一季度营收增长预期、2020年生产经营预期的调研结果,我们认为一季度整体宏观经济将受到明显影响。

首先,疫情对需求端形成冲击,导致消费和投资需求的明显减少。工人返城、工厂复工延迟,生产活动无法进行,制造业、房地产、基建投资短期基本停滞。

其次,疫情对供给端形成冲击。原材料、劳动力等生产要素流通受阻,物流、生产、销售、回款等正常经营活动受到严重干扰,企业停工减产。

从政策应对来看,此次疫情将对本轮政策节奏有深刻影响,有较大概率促发财政和货币政策的扩张性。预计一季度的重点是货币政策稳定预期,二季度的重点是财政政策修复投资。

1、样本企业与去年同期相比的当前订单状况

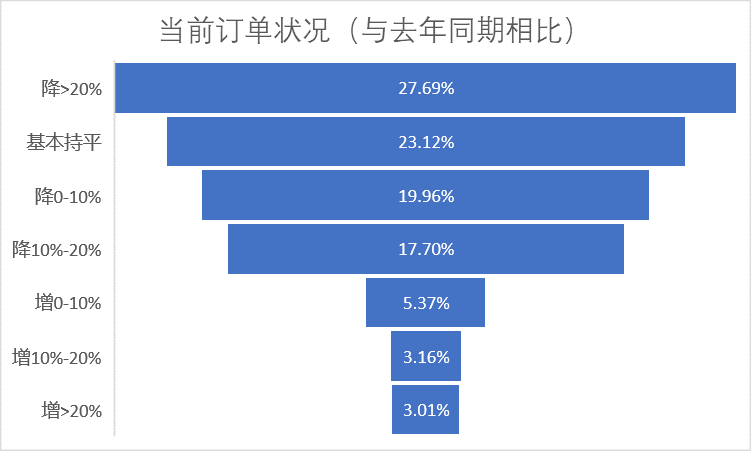

参与调研样本企业中,超过半数的企业当前订单量同比出现下降。其中,降幅超过20%的占比为27.69%,降幅在0-10%的比例为19.96%,有17.70%的样本企业降幅在10%-20%之间。此外,有23.12%的企业订单量同比基本持平,仅有不足12%的企业订单量同比实现增长。

2、样本企业生产经营饱和度

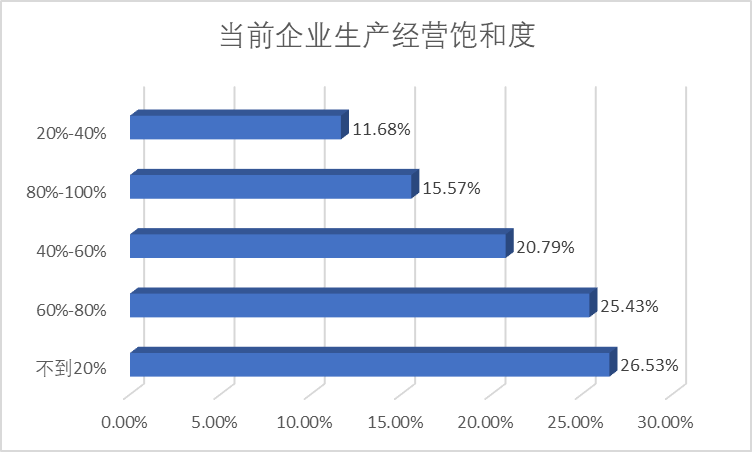

受本次疫情影响,样本企业的生产经营饱和度普遍不高。其中,有26.53%的样本企业饱和度不足20%,11.68%的企业饱和度在20%-40%之间,20.79%的企业饱和度在40%-60%之间,25.43%的企业饱和度在60%-80%之间,仅有15.57%的企业饱和度维持在80%-100%区间水平。

3、样本企业一季度用工计划

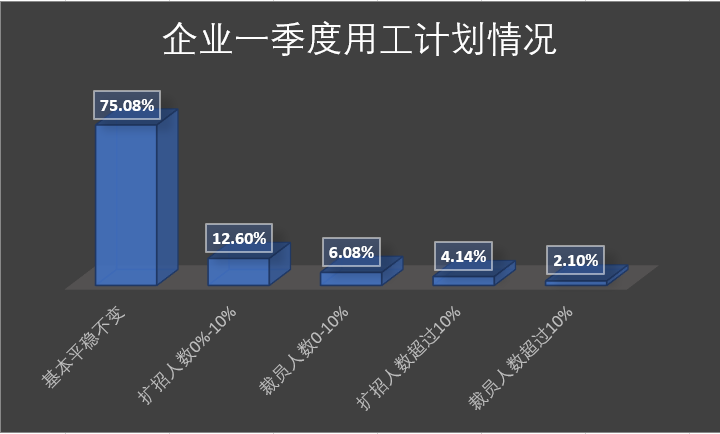

虽然本次疫情对样本企业整体订单情况造成影响,且目前生产经营的饱和度普遍不高,但绝大多数样本企业的的用工计划并未因此产生明显的变化。其中,有75.08%的样本企业用工计划基本平稳不变,更有12.60%的企业扩招人数在10%以内,4.15%的企业扩招人数甚至超过10%,仅有不到9%的企业选择裁员。

中小企业创造了最多的就业岗位,为提高居民收入和维护社会稳定作出了巨大贡献。虽然中小企业在本次疫情中受影响程度最大,但在样本企业中,仅有9%的企业选择裁员,这一方面说明了作为企业的社会责任担当,另一方面也说明疫情并未改变绝大多数企业的中长期经营预期。

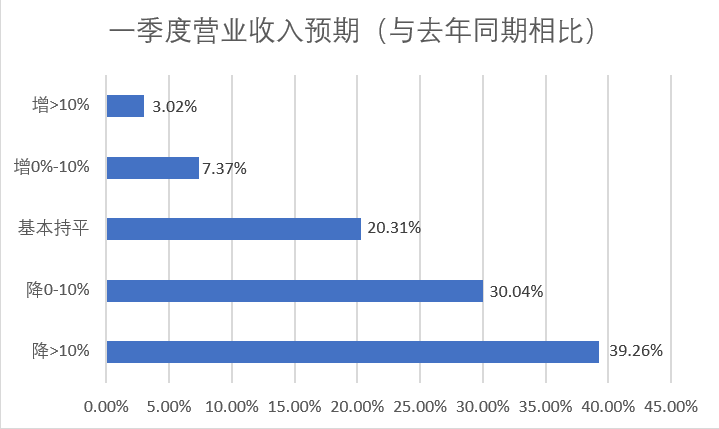

4、样本企业与去年同比一季度营业收入增长预期情况

疫情对样本企业一季度营收增长的影响已经不可避免。在样本企业中,将近70%的企业预计一季度营业收入将出现下滑,其中39.26%的企业预计降幅将超过10%,30.04%的企业预计降幅低于10%。此外,20.31%的企业预计一季度营收将基本持平,仅有略超10%的企业预计一季度营收将实现增长。

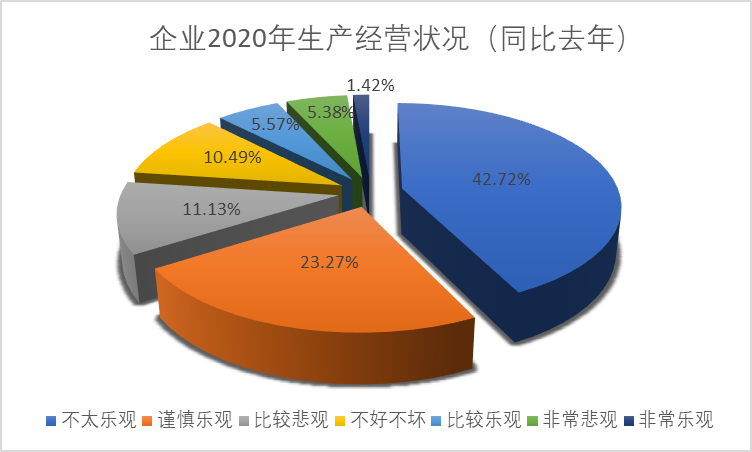

5、样本企业2020年生产经营状况预期

参与调研样本企业中,有42.72%的企业对2020年生产经营状况不太乐观,有11.13%的企业认为比较悲观,更有5.38%的企业认为非常悲观。持谨慎乐观的企业比例只有23.27%,比较乐观和非常乐观的占比分别仅有5.57%和1.42%。此外,有10.49%的企业预期偏中性,认为2020年生产经营状况将不好不坏。

基于以上分析,在企业订单量的下滑、当前生产经营饱和度不足、一季度营收大多预期下滑的背景下,企业一季度的用工计划仍基本维持稳定。换言之,样本企业2020年的生产经营状况将不容乐观。

从具体的应对政策上,我们认为可以从以下几方面着手,助力国内大宗商品行业度过目前这个特殊的困难时期。

一、当务之急,释放流动性,通过适度宽松的货币政策,精准定向,面向中小微企业提供抗疫专项贷款。确保银行不抽贷、不断贷,其次应该设立中小微企业抗疫专项贷款,加大利息补贴力度,确保正常经营企业不因为受疫情影响而出现资金链断裂等问题。

二、鼓励金融机构降低门槛,让更多发展前景好、有潜力的中小微企业能获得贷款,享受融资补贴。

三、更好发挥积极的财政政策作用,加大资金投入,保障好各地疫情防控资金需要。要继续研究出台阶段性、有针对性的减税降费措施,缓解企业经营困难。

四、聚焦重点领域,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加快推动建设一批重大项目。

资讯编辑:徐华生 021-26093866 资讯监督:陈娟 021-26093500 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。