成本端支撑有所减弱,叠加消费端春节前后表现疲软,基本面整体弱势,铝市缺乏利好因素推动。但是低库存和高升水亦限制了铝价的下跌空间。

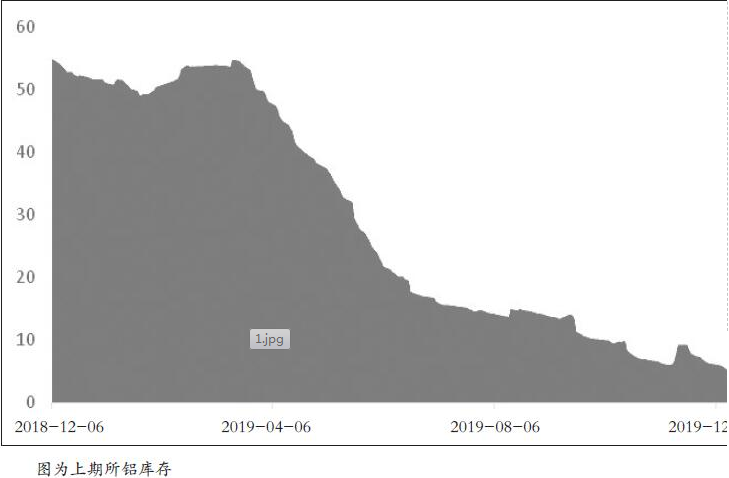

元旦前后上期所铝库存录得新低,挤仓行情再次在沪铝2001合约上演。从基本面来看,春节累库成为必然事件,成本端支撑有所减弱,供应端压力仍存,但是低库存和高升水亦限制了铝价的下跌空间,铝价近期以高位振荡运行为主。

宏观面风险减弱

目前中美已正式签署第一阶段经贸协议,宏观情绪整体有所改善。同时,随着中东地缘风险逐渐消散,市场风险偏好有所提升。美国方面,去年12月非农就业与通胀表现均不及预期,引发市场对美联储强化宽松预期的升温,但随后公布的美国零售销售数据好于预期,预计美联储不会太快调整货币政策。

国内方面,去年四季度GDP增速持平于6.0%,整体有所企稳。2019年12月工业增加值同比增长6.9%,较上月和去年同期分别显著加快0.7和1.2个百分点,创2018年二季度以来新高,远超预期。2019年1—12月投资累计同比增速回升0.2个百分点至5.4%,略超预期。从国内看,“稳增长”政策持续发力,货币政策将加强逆周期调节、疏通政策传导机制,配合减税降费、加大支出等财政政策,有望增强我国的经济韧性。

成本处于低位

成本端氧化铝价格仍处于低位。从今年国内外氧化铝投产计划来看,供过于求为大概率事件,氧化铝价格将长期承压。不过,相较于电解铝行业,氧化铝行业产能运行具有一定的灵活性,在行业内利润普遍较低的状态下,实际投产或不及预期,但氧化铝价格长期处于低位是大概率事件。阳极方面,阳极市场开工状况偏低,过剩压力将继续推动阳极价格维持低位运行。同时,国内中硫焦及煅烧焦市场持续弱势运行,煅烧焦价格持续窄幅走跌,明年阳极价格大概率承压。

而电价方面,在电解铝产能向能源丰富地区转移之后,全国电解铝行业平均电价成本有望进一步下滑。根据百川盈孚数据,去年12月电解铝含税完全加权成本平均值在12815元/吨。目前电解铝行业吨铝生产平均利润在1400元/吨以上。铝厂本应有较强的套保意愿,但目前铝价呈现强Back结构,在近月套保的话会面临移仓亏损风险,而远期合约价格较低目前没有必要进行套保,导致短期内铝厂套保意愿较低。

供应压力犹存

供应端,2019年新增产能投复产情况不及预期,且多集中在下半年,目前已经投产的有云铝鹤庆30万吨、云铝昭通24万吨、贵州登高12.5万吨、中铝华润25万吨、广元中孚25万吨、陕西美鑫30万吨。2020年预计新增投产产能375万吨左右,其中仅2020年上半年投产达270万吨。由于电解铝通电生产之后,电解槽需要持续保持运转,因此春节累库是必然事件。根据对往年春节累库增幅测算,年后库存增量大概在30万—40万吨。目前下游加工已经放假,市场参与者以贸易商为主,1月订单最后执行日在春节期间,因此签有长单的贸易商会在节前进行交付,现货端货源整体还是比较紧张,叠加宏观情绪转好,以及云南某集团传出因电价问题停产的消息,导致铝价在淡季走出惊人行情。但节后来看供应端压力仍然存在,铝价上方空间有限。

后期需重点关注两方面,一是节后消费恢复速度如何;二是节后市场流通仓单量是否增加,若上期所库存仓单仍处于低位,挤仓风险仍存。总体来看,宏观风险情绪有所改善,供应端压力预期仍存。近期铝价以高位振荡为主,振荡区间为14150—14450元/吨。(作者单位:中信建投期货)

资讯编辑:杨尚文 021-66896599 资讯监督:乐卫扬 021-26093827 资讯投诉:陈杰 021-26093100免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着Mysteel赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与Mysteel 021-26093490联系与处理。