вЛжмИХЪіЃК

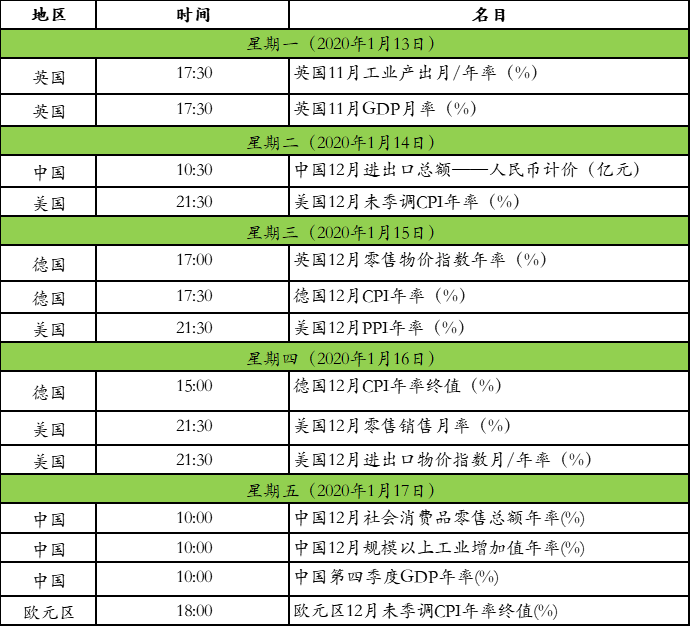

ЙњФкЗНУцЃЌ2019Фъ12дТЗнЃЌCPIЭЌБШЩЯеЧ4.5%ЃЛ2019ФъШЋФъЃЌCPIБШЩЯФъЩЯеЧ2.9%ЁЃ2019Фъ12дТЗнЃЌPPIЭЌБШЯТНЕ0.5%ЃЌЛЗБШГжЦНЃЛ2019ФъШЋФъЃЌPPIБШЩЯФъЯТНЕ0.3%ЁЃНижС2019Фъ12дТФЉЃЌЮвЙњЭтЛуДЂБИЙцФЃЮЊ31079вкУРдЊЃЌНЯШЅФъ11дТЩЯЩ§123вкУРдЊЃЌЩ§Зљ0.4%ЃЛДгШЋФъЛЗБШРДПДЃЌга8ИідТЛиЩ§ЃЌ4ИідТЛиТфЃЌећЬхГЪЯжЮШжаЩЯЩ§ЬЌЪЦЁЃ

ЙњМЪЗНУцЃЌУРЙњ2019Фъ12дТМОЕїКѓЗЧХЉОЭвЕШЫПкТМЕУ14.5ЭђШЫЃЌЕЭгкдЄЦкЕФ16.4ЭђШЫЃЌЧвдЖЕЭгкЧАжЕЕФ26.6ЭђШЫЁЃХЗдЊЧј11дТЪЇвЕТЪЙЋВМжЕ7.5%ЃЌЧАжЕ7.5%ЃЌдЄЦкжЕ7.5%ЁЃХЗдЊЧј11дТЪЇвЕТЪгыдЄЦкжЕЯрЗћЁЃ

ДѓРрзЪВњЗНУцЃЌЙЉгІЙ§ЪЃгЧТЧжТгЭМлДДШЅФъ8дТРДзюДѓЕЅжмЕјЗљЃЛУРдЊжИЪ§БОжмдкШЋЧђЕидЕеўжЮЛККЭЁЂОМУЪ§ОнЮЌГжШЭадЕФЗіжњЯТЮШНЁЗДЕЏЃЛ10ФъЦкКЭ30ФъЦкЙњеЎЪевцТЪЯТЕјУїЯдЃЛЛЦН№ДѓЦ№ДѓТфЃЌвЛЖШБЉР70УРдЊЁЃ

1.ЙњФкКъЙлЃК12дТCPIЭЌБШЩЯеЧ4.5% PPIЭЌБШЯТНЕ0.5%

1.1 2019Фъ12дТЗнОгУёЯћЗбМлИёЃЈCPIЃЉЭЌБШЩЯеЧ4.5%

2019Фъ12дТЗнЃЌCPIЭЌБШЩЯеЧ4.5%ЁЃЦфжаЃЌГЧЪаЩЯеЧ4.2%ЃЌХЉДхЩЯеЧ5.3%ЃЛЪГЦЗМлИёЩЯеЧ17.4%ЃЌЗЧЪГЦЗМлИёЩЯеЧ1.3%ЃЛЯћЗбЦЗМлИёЩЯеЧ6.4%ЃЌЗўЮёМлИёЩЯеЧ1.2%ЁЃ2019ФъШЋФъЃЌCPIБШЩЯФъЩЯеЧ2.9%ЁЃ

ЕуЦРЃКЭђМвЛљН№ШЯЮЊЃЌ2019Фъ12дТжэМлеЧЗљЯТНЕЪЧCPIЦѓЮШЙиМќдвђЃЌЭГМЦОж12дТжэМлЛЗБШЕј5.6%ЃЌКЫаФCPIЃЈЬоГ§ЪГЦЗКЭгЭМлЃЉЮЌГждк1.4%ЕФНЯЕЭЮЛжУЁЃКЃЭЈКъЙлШЯЮЊЃЌ2019Фъ12дТжэМлЦНЮШЃЌЕЋНкЧАжэШтЖЬЦкашЧѓЛђГіЯжРЉДѓЃЌ1дТжэШтШдШЛДцдкЩЯаабЙСІЃЌдЄМЦ2020Фъ1дТCPIЭЌБШЛиЩ§жС4.7%ЁЃ

1.2 2019Фъ12дТЙЄвЕЩњВњепГіГЇМлИёЃЈPPIЃЉЭЌБШЯТНЕ0.5%

2019Фъ12дТЗнЃЌPPIЭЌБШЯТНЕ0.5%ЃЌЛЗБШГжЦНЃЛЙЄвЕЩњВњепЙКНјМлИёЭЌБШЯТНЕ1.3%ЃЌЛЗБШГжЦНЁЃ2019ФъШЋФъЃЌPPIБШЩЯФъЯТНЕ0.3%ЃЌЙЄвЕЩњВњепЙКНјМлИёЯТНЕ0.7%ЁЃ

ЕуЦРЃК2019Фъ12дТPPIЛЗБШГжЦНЃЌЭЌБШДѓЗљЛиЩ§жС-0.5%ЁЃЛЗБШМлИёБэЯжЩЯЃЌЩњВњзЪСЯГжЦНЖјЩњЛюзЪСЯЯТНЕЃЛЗжаавЕРДПДЃЌгЭЦјПЊВЩЁЂШМЦјЩњВњЙЉгІеЧЗљРЉДѓЃЌШМСЯМгЙЄЁЂКкЩЋвБСЖгЩНЕзЊеЧЃЌЗЧН№ЪєПѓЮяжЦЦЗеЧЗљЛиТфЃЌХЉИБЪГЦЗМгЙЄгЩеЧзЊНЕЃЌУКЬПВЩбЁНЕЗљРЉДѓЁЃКЃЭЈКъЙлдЄВтЃЌ2020Фъ1дТPPIзЊе§дкМДЁЃ

1.3 2019ФъЮвЙњЭтЛуДЂБИЙцФЃЮШжагаЩ§

ЙњМвЭтЛуЙмРэОж1дТ7ШеЙЋВМЕФЪ§ОнЯдЪОЃЌНижС2019Фъ12дТФЉЃЌЮвЙњЭтЛуДЂБИЙцФЃЮЊ31079вкУРдЊЃЌНЯШЅФъ11дТЩЯЩ§123вкУРдЊЃЌЩ§Зљ0.4%ЃЛНЯШЅФъФъГѕЩЯЩ§352вкУРдЊЃЌЩ§Зљ1.1%ЁЃДгШЋФъЛЗБШРДПДЃЌга8ИідТЛиЩ§ЃЌ4ИідТЛиТфЃЌећЬхГЪЯжЮШжаЩЯЩ§ЬЌЪЦЁЃ

ЕуЦРЃКЙњМвЭтЛуЙмРэОжаТЮХЗЂбдШЫЁЂзмОМУЪІЭѕДКгЂНтЪЭСЫ2019Фъ12дТЭтЛуДЂБИЙцФЃЩЯЩ§ЕФдвђЃК“ШЅФъ12дТЃЌЮвЙњЭтЛуЪаГЁЙЉЧѓбгајЛљБОЦНКтИёОжЁЃЪмШЋЧђУГвзЮЪЬтЁЂжївЊЙњМвбыааЛѕБвеўВпСЂГЁЕШвђЫигАЯьЃЌЙњМЪН№ШкЪаГЁЩЯУРдЊжИЪ§ЁЂжївЊЙњМвеЎШЏМлИёгаЫљЯТЕјЁЃЛЙгаЛуТЪелЫуКЭзЪВњМлИёБфЛЏЕШвђЫизлКЯзїгУЃЌЭтЛуДЂБИЙцФЃаЁЗљЩЯЩ§ЁЃ”УёЩњвјааЪзЯЏбаОПдБЮТБђШЯЮЊЃЌУГвзКЭЙРжЕБфЖЏЖдШЅФъ12дТЭтЛуДЂБИЙцФЃЛиЩ§Ц№ЕНвЛЖЈзїгУЁЃ

2.ЙњМЪКъЙлЃКУРЙњ12дТЗЧХЉЪ§ОнВЛМАдЄЦк ХЗдЊЧј11дТЪЇвЕТЪгыдЄЦкЯрЗћ

2.1 2019Фъ12дТУРЙњЗЧХЉЪ§ОнВЛМАдЄЦк

ББОЉЪБМф1дТ10ШеЭэЃЌУРЙњРЭЙЄВПЙЋВМСЫ2002ФъЕФЪзЗнЗЧХЉБЈИцЁЃБЈИцНсЙћЯдЪОЃЌУРЙњ2019Фъ12дТМОЕїКѓЗЧХЉОЭвЕШЫПкТМЕУ14.5ЭђШЫЃЌЕЭгкдЄЦкЕФ16.4ЭђШЫЃЌЧвдЖЕЭгкЧАжЕЕФ26.6ЭђШЫЁЃОЭ2019ФъећЬхРДЫЕЃЌУРЙњЕФОЭвЕЪаГЁаЮЪЦВЛМбЃЌЕБФъ12дТЗнЕФЙЄзЪКЭЙЄзЪдіГЄОљЕЭгкдЄЦкЁЃ

ЕуЦРЃКЫфШЛУРЙњ2019Фъ12дТЕФЗЧХЉОЭвЕШЫПкНіТМЕУ14.5ЭђШЫЕФдіЗљЃЌЕЋетвЛдіЗљШдзувдЮЌГжгаЪЗвдРДзюГЄЕФОМУРЉеХжмЦкЁЃДЫЭтЃЌУРЙњзюаТЕФЪЇвЕТЪвВЮШЖЈдк3.5%ЕФНќ50ФъЕЭЕуЃЛГ§СЫЙЄзЪдіГЄЛКТ§ЭтЃЌЦНОљЪБаНвВНідіГЄ2.9%ЃЌЕЭгк3.1%ЕФдЄЦкЁЃашвЊзЂвтЕФЪЧЃЌ12дТЪЧзд2018Фъ7дТвдРДЪзДЮУРЙњЕФЗЧХЉЙЄзЪеЧЗљЕЭгк3%ЁЃТЗЭИЩчдкБЈЕРжаГЦЃЌОЁЙмзюаТЕФЗЧХЉОЭвЕЪ§ОнВЛМАдЄЦкЃЌЕЋПЩФмВЛЛсИФБфУРСЊДЂЖдУРЙњОМУКЭЛѕБвеўВпЖМДІгк“СМКУзДЬЌ”ЕФЦРЙРЁЃ

2.2 ХЗдЊЧјЃК11дТЪЇвЕТЪгыдЄЦкЯрЗћ

1дТ9ШеЃЈжмЫФЃЉ18ЃК00ЙЋВМСЫХЗдЊЧј11дТЪЇвЕТЪЃЌЙЋВМжЕЃК7.5%ЃЌЧАжЕ:7.5%ЃЌдЄЦкжЕЃК7.5%ЁЃХЗдЊЧј11дТЪЇвЕТЪгыдЄЦкжЕЯрЗћЃЌЕН2019ФъФъЕзЃЌЪЇвЕТЪМЬајБЃГжЮШЖЈЃЌРЭЖЏСІЪаГЁзДПіШдШЛНєеХ

ЕуЦРЃКЪРНчвјаа1дТ8ШеЗЂВМзюаТвЛЦкЁЖШЋЧђОМУеЙЭћЁЗБЈИцЃЌдЄВт2020ФъШЋЧђОМУдіЫйНЋНЯ2019ФъГіЯжаЁЗљЛиЩ§ЃЌЕЋЪЧдЄМЦХЗдЊЧјОМУдіЫйдЄМЦНЋДг2019ФъЕФ1.1%НЕжС2020ФъЕФ1%ЁЃХЗжобыааааГЄРМгЕТБэЪОЃЌдкХЗдЊЧјВуУцВЩШЁаЕївЛжТЕФВЦеўДЬМЄДыЪЉЃЌНЋгажњгкМгЫйОМУдіГЄЁЃ

3.ДѓРрзЪВњЃКгЭМлДДНќАыФъзюДѓжмНЕЗљ ЛЦН№БЉР70УРдЊ

3.1 дгЭЪаГЁЃКЙЉгІЙ§ЪЃгЧТЧжТгЭМлДДНќАыФъзюДѓжмНЕЗљ

УРЙњWTIдгЭ2дТЦкЛѕжмЮх(1дТ10Ше)ЪеЕј0.52УРдЊЃЌЛђ0.9%ЃЌБЈ59.04УРдЊ/ЭАЃЌБОжмДѓЕј6.4%ЃЌДДШЅФъ7дТРДзюДѓЕЅжмЕјЗљЁЃВМТзЬидгЭ3дТЦкЛѕжмЮхЪеЕј0.39УРдЊЃЌЛђ0.6%ЃЌБЈ64.98УРдЊ/ЭАЃЌБОжмДѓЕј5.3%ЃЌДДШЅФъ8дТРДзюДѓЕЅжмЕјЗљЁЃ

ЕуЦРЃКШЋЧђЕидЕеўжЮОжЪЦЛККЭСюЙЉгІжаЖЯЗчЯеЯТНЕЃЌЭЌЪБЪаГЁЖдНёФъЙЉгІЙ§ЪЃгЧТЧЕФжиШМНјвЛВНДђбЙСЫгЭМлЁЃБОжмУРЙњWTIдгЭЦкЛѕМлИёХЬжазюЕЭДЅМА58.85УРдЊ/ЭАЃЌВМТзЬидгЭЦкЛѕМлИёХЬжазюЕЭДЅМА64.86УРдЊ/ЭАЁЃЪаГЁШЫЪПБэЪОЃЌЫцзХШЋЧђЕидЕеўжЮОжЪЦЕФЛККЭЃЌЪаГЁЙизЂНЙЕуЛђНЋжиаТЛиЕНШЋЧђОМУзДПіЁЃ

3.2 ЭтЛуЪаГЁЃКУРдЊжИЪ§ЮШНЁЗДЕЏ

УРдЊжИЪ§БОжмдкШЋЧђЕидЕеўжЮЛККЭЁЂОМУЪ§ОнЮЌГжШЭадЕФЗіжњЯТЃЌЮШНЁЗДЕЏЁЃШеЯпЭМЯдЪОЃЌЖрЭЗзд96.54вЛЯпЗЂСІЃЌЙЅЦЦСЫ97ДѓЙиЃЌБОжмзюИпДЅМА97.59ЫЎЦНЁЃжЕЕУзЂвтЕФЪЧЃЌМлИёЯТАыжмШ§ИіНЛвзШеЛљБОШ§ДЮЪдЭМЩЯЬН97.60ЧјгђЕФзшСІЮЛЃЌЕЋвђПДЕјЕФ60ШеSMAОљЯпКЭПДеЧЕФ200ШеSMAЙВЭЌЪЉбЙЃЌЕўМг2019Фъ10дТвдРДЯТаазпЪЦ38.2%ЛиЕїЮЛЧЁгыжЎжиКЯЃЌСюЩЯЙЅЕФзшСІгаЫљМгЧПЃЌжСБОжмЪеХЬЃЌУРдЊЖМЮДФмЙЅЦЦетвЛЧјгђЁЃ

ЕуЦРЃКУРЙњРЭЙЄВПБОжмЮхЙЋВМЕФЪ§ОнЯдЪОЃЌНижС2019ФъФъЕзЃЌУРЙњОЭвЕЪаГЁаЮЪЦВЛМбЃЌ12дТЗнЕФОЭвЕИкЮЛКЭаНзЪдіГЄОљЕЭгкдЄЦкЁЃГ§СЫЙЄзЪдіГЄЛКТ§ЭтЃЌЦНОљаЁЪБаНзЪНідіГЄ2.9%ЃЌЕЭгк3.1%ЕФдЄЦкЁЃ12дТЮЊзд2018Фъ7дТвдРДЙЄзЪЭЌБШеЧЗљЪзДЮЕЭгк3%ЁЃActivTradesИпМЖЗжЮіЪІRicardoEvangelistaГЦЃЌБОжмУРдЊЩ§ЪЦЕФЭЦЖЏСІЪЧШЋЧђЕидЕеўжЮОжЪЦЕФЯћЭЫЃЌНќЦкУРЙњЪ§ОнвВШУЭЖзЪепгаНјвЛВНРжЙлЕФПеМфЁЃ

3.3 ЙЩЦБЪаГЁЃКУРЙЩаЁЗљЩЯеЧ

УРЙњЙЩЪажмЮх(1дТ10Ше)ЯТЕјЁЃЕРЧэЫЙжИЪ§ЪеХЬЯТЕј133.13ЕуЃЌжС28823.77ЕуЃЌЕјЗљ0.5%ЁЃдчХЬЃЌИУжИЪ§ЪзДЮЭЛЦЦ29000ЕуЁЃБъЦе500жИЪ§ЯТЕј0.3%ЃЌЪегк3265.35ЕуЁЃФЩЫЙДяПЫзлКЯжИЪ§ЯТЕј0.3%ЃЌжС9178.86ЕуЁЃОЁЙмжмЮхБэЯжВЛМбЃЌЕЋжївЊЙЩжИШдТМЕУЧПОЂЕФжмеЧЗљЁЃБъЦе500жИЪ§КЭФЩЫЙДяПЫжИЪ§БОжмЗжБ№ЩЯеЧ0.9%КЭ1.8%ЁЃЕРЧэЫЙжИЪ§БОжмЦљНёЩЯеЧ0.7%ЁЃ

ЕуЦРЃКУРЙњРЭЙЄВПБОжмЮхЙЋВМЕФЪ§ОнЯдЪОЃЌНижС2019ФъФъЕзЃЌУРЙњОЭвЕЪаГЁаЮЪЦВЛМбЃЌ12дТЗнЕФОЭвЕИкЮЛКЭаНзЪдіГЄОљЕЭгкдЄЦкЁЃИЛЪБТоЫи(FTSERussell)ШЋЧђЪаГЁбаОПжїЙмAlecYoungБэЪОЃЌ12дТЗнЕФОЭвЕБЈИцБШдЄЦкТдШѕЃЌЕЋЛЙВЛжСгкв§ЗЂШЫУЧЖдУРЙњЯћЗбепКЭећЬхОМУНЁПЕзДПіЕФОоДѓЕЃгЧЁЃInstinetжДааЖЪТFrankCappelleriБэЪОЃЌБОжмЕФзпЪЦЯћГ§СЫБъЦе500жИЪ§ЕФ“ЧБдкПДЕјФЃЪН”ЃЌВЂжИГіЫћЕФ3530ЕуЩЯааФПБъШддкЗЂЛгзїгУЁЃ

3.4 еЎШЏЪаГЁЃК10ФъЦкКЭ30ФъЦкЙњеЎЪевцТЪЯТЕјУїЯд

дкСюШЫЪЇЭћЕФОЭвЕБЈИцЙЋВМКѓЃЌУРЙњЙњеЎЪевцТЪжмЮх(1дТ10Ше)ЯТЕјЁЃЛљзМ10ФъЦкУРЙњЙњеЎЪевцТЪЯТЕјСЫ3ИіЛљЕуЃЌжС1.822%зѓгвЃЌ30ФъЦкУРЙњЙњеЎЪевцТЪЯТЕјжСдМ2.28%ЁЃ

ЕуЦРЃКУРЙњРЭЙЄВПЙЋВМЃЌУРЙњ12дТЗнаТдіОЭвЕИкЮЛ14.5ЭђИіЃЌЕЭгкДЫЧАдЄМЦЕФ16ЭђИіЁЃЪЇвЕТЪЮШЖЈдк3.5%ЃЌДяЕНСЫ50ФъРДзюЕЭЕФдЄЦкЁЃГ§СЫЙЄзЪдіГЄЛКТ§ЭтЃЌЦНОљУПаЁЪБЙЄзЪНідіГЄ2.9%ЃЌЕЭгк3.1%ЕФдЄЦкЁЃ12дТЪЧзд2018Фъ7дТвдРДЙЄзЪЭЌБШеЧЗљЪзДЮЕЭгк3%ЁЃBMOРћТЪВпТдЪІJonHillдквЛЗнБЈИцжаГЦ,ЗЧХЉЙЋВМжЎКѓЃЌЙњеЎЪЕЯжСЫНЬПЦЪщЪНЕФЗДЕЏЁЃетгыЩЯжмЕидЕеўжЮДѓЯЗжЎКѓЕФШЋУцЦѓЮШЯрвЛжТЁЃ

3.5 ЛЦН№ЪаГЁЃКЛЦН№БЉР70УРдЊ

БОжмЛЦН№ДѓЦ№ДѓТфЃЌДг1551вЛЯпЩЯеЧжС1611ЃЌ50УРН№ЕФеЧЗљЃЌдйДг1611ЛиТфжС1540вЛЯпЃЌ71УРН№ЕФЛиТфЃЌжмЮхЃЈ1дТ10ШеЃЉУРЙњ12дТЗЧХЉОЭвЕЪ§ОнВЛМАдЄЦкЃЌЛЦН№ЗДЕЏ1556вЛЯпКѓЛиТф1547вЛЯпЃЌШЛКѓдйЖШЗДЕЏЃЌгжзпСЫвЛИіЙ§ЩНГЕЕФааЧщЃЌНижЙЪеХЬЛЦН№ЗДЕЏжС1562вЛЯпЃЌШеЯпНсЪјСЫСНСЌвѕЕФзпЪЦЃЌжмЯпвВСЌај5жмЪебєЁЃ

ЕуЦРЃКЗжЮіШЫЪПжИГіЃЌЫцзХШЋЧђЕидЕеўжЮЪТЬЌЕФГжајЩ§МЖЃЌЪаГЁБмЯеЧщаїТћбгЃЌЛЦН№вђЖјЫЂаТНќ7ФъИпЮЛЁЃВЂЧвЛЦН№ФъЕзЖМЛсгавЛВЈДѓааЧщЃЌвЛАуЪЧДг12дТЦ№ГжајЕН1дТЃЌ2дТВХЛсНсЪјЃЌЫфШЛжмШ§ЛЦН№ГхИпКѓРДСЫИіДѓЗљЛиТфЃЌЕЋЪЧааЧщВЂУЛгаДЅЖЅЃЌетжЛЪЧЖдгкНќвЛИідТГжајЩЯеЧУЛгаЛиЕїЕФааЧщРДСЫвЛИіДѓЕФЕїећЃЌКѓЪаЛЙЛсМЬајЩЯааЕФЃЌгаЭћЭЛЦЦ1611етИіИпЕудйДДаТИпЁЃ

4.ЯТжмвЊЕуЃКУРЙњЙЋВМ12дТCPIКЭPPIжаЙњЙЋВМЫФМОЖШGDPЪ§Он

4.1 УРЙњЙЋВМ12дТCPIКЭPPI

ЪБМфЃКжмЖўЁЂжмШ§ЃЈ1дТ13ШеЁЂ14ШеЃЉ

ЕуЦРЃКMelekБэЪОЃЌзюживЊЕФЪЧCPIЁЃЛЙвЊМрПиЩњВњЪ§ОнЃЌЪзЯШЪЧжмШ§ЕФХІдМСЊДЂжЦдьвЕжИЪ§ЃЌШЛКѓЪЧжмЫФЕФЗбГЧСЊДЂжЦдьвЕжИЪ§ЁЃзюживЊЕФЪЧЃЌЭЖзЪепНЋУІгкЯћЛЏжмЫФЕФУРЙњСуЪлЯњЪлЪ§ОнЃЌвдМАжмЮхЕФУРЙњТЅЪаЪ§ОнЃЌАќРЈНЈжўаэПЩКЭЗПЮнПЊЙЄЁЃButlerНтЪЭЫЕЃЌетаЉЪ§ОнжСЙиживЊЃЌвђЮЊЫќУЧЮЊУРСЊДЂЮДРДЕФЛѕБвеўВпЗНЯђЬсЙЉСЫЖДМћЃЌУРСЊДЂШдгаНјвЛВННЕЯЂЛђЭЦГіСПЛЏПэЫЩЕФПеМфЁЃ

4.2 жаЙњЙЋВМЫФМОЖШGDPЪ§Он

ЪБМфЃКжмЮхЃЈ1дТ17ШеЃЉ

ЕуЦРЃКжаЙњШЫУёДѓбЇЙњМвЗЂеЙгыеНТдбаОПдКЁЂжаЙњШЫУёДѓбЇОМУбЇдКЁЂжаГЯаХЙњМЪаХгУЦРМЖгаЯоЙЋЫОСЊКЯЗЂВМЕФЁЖжаЙњКъЙлОМУБЈИцЃЈ2019-2020ЃЉЁЗдЄМЦЃЌНёФъЫФМОЖШЮвЙњGDPдіЫйдЄМЦФмЮШЖЈдк6.1%зѓгвЃЌШЋФъОМУдіЫйЮЊ6.1%-6.2%ЃЌБЃГждк6%-6.5%ЕФФПБъЧјМфЁЃ

4.3 ИНБэЃКЯТжмЙиМќЪ§ОнКЭЪТМўвЛРР

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ