据Mysteel对2019年12月全国钢坯资源投放的调研,其中梳理主流钢坯外销企业样本94家,增1家,调研统计汇总如下:

(备注:统计钢坯外销企业为不完全样本,而钢厂数量将根据当月资源投放量做出一定调整。)

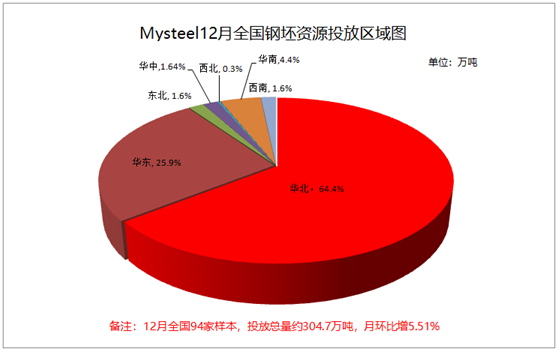

资源投放综述:总量显增 区域分化

调研总结:

1、12月统计全国样本钢坯流通企业资源总量为304.7万吨,月环比增5.51%,年同比增13.22%。

2、12月全国钢坯资源投放中:华北地区约196.2万吨,占比64.39%,月环比增13.21%;其次华东地区占比25.93%,月环比减1.25%;华南地区4.43%,月环比减28.95%,,其它区域投放量0.3%-1.6%不等。

3、12月华北地区钢坯资源月比增量约22.9万吨,其中唐山地区投放约168.7万吨(占比85.98%),月比增加22.43万吨,天津地区约12万吨(占比6.12%),邯郸地区6.12%,临汾地区2.29%。

4、12月华东地区国内钢坯资源流通量约79万吨(不包括进口坯料),1月仍有进口资源陆续到港。

数据解读:

1、12月华北地区投放增量明显

华北地区钢坯投放总量增加明显,主要集中在唐山地区。天津、邯郸以及山西等地资源量变化不显。

首先唐山地区12月虽然存在大气管控政策以及频发的重污染天气应急响应,但环保限产作用更多体现在下游轧钢企业上,全流程钢厂12月份高炉产能利用率提升4.43%,较去年同期提升8.43%;

其次受北材南下情况逐渐恢复正常,螺纹钢价格反弹趋势得到抑制,12月份在价格下跌的局势下,钢厂轧线部分检修,转销坯料;

第三:华北地区(除唐山)采暖季限产情况下,天津、武安两地影响相对明显,尤其天津地区继续11月政策执行高炉30-50%限产,钢坯外销基本与11月无明显出入,而山西资源受区域内需求限制比较明显,多外发。

另外东北资源跨区域流通基本与11月无异,部分唐山,其余继续向华东地区倾斜。

2、12月华东地区钢坯资源区域分化,投放总量变化不显

月内华东地区钢坯资源停放总量变化不显,福建地区基本无变化,山东区域因个别钢厂高炉检修,钢坯外销减量近半,资源相对紧张的情况下,为山西资源创造了流通空间。江苏地区本地资源变化不大,但新增样本钢厂,安徽地区个别钢厂高炉投产,钢坯外销主要集中在江苏地区,据Mysteel调研,此钢厂资源价格相对唐山地区出厂价格高10-20元/吨,在江苏市场价格偏低,以及进口资源的存在一定程度上对本地坯料价格存在冲击。当然,12月江苏地区价格的降幅主要还是由材决定。整个12月江苏-唐山两地价差峰值出现在月初,170元/吨左右,截至12月底,价差回落到80元/吨左右

3、12月唐山地区钢坯日均投放显增

12月唐山地区钢坯日均投放量约5.44万吨,月环比增0.56万吨。其中外地资源对唐山市场投放约0.32万吨,天津地区因高炉限产已无外销资源对唐山地区的投放,外地资源主要以内蒙、东北区域为主,月内总量约10万吨。唐山地区钢坯主要以本地消化为主。高炉限产政策宽松,叠加建筑钢材以及热轧品种的价格回落,钢厂端计划性增加钢坯外销。

从唐山钢坯供需环境来讲,12月钢坯外销继续呈增加趋势,但重污染天气频发,应急响应政策下,下游对坯需求波动明显,12月份日均需求量在5.8-8.4万吨/日之间。换言之唐山12月钢坯供需基本保持供不应求局面。而且钢坯库存指标变化并不明显,月内仓储库存、厂内库存仅分别增加了4.71万吨、1.53万吨。另外就下游调坯型钢为例,12月样本企业成交量约72万吨(工作日计),相对11月仅下降约4万吨。唐山钢坯基本面数据相对偏优,但钢坯价格月比下降160元/吨。价格波动更多向产业逻辑靠拢,基本面支撑作用明显减弱,仅彰显了底部支撑作用。

4、12月东北坯料继续保持南下趋势

12月东北地区(包括内蒙古)坯料外销及投放区域基本保持上月状态,内陆钢厂主要针对唐山、天津等地,而沿海钢厂重点针对江苏、福建等价格高地。另外华南地区受北材南下缓解影响,价格同样下行,整体市场投放量转降。

从全国钢坯资源投放情况看,12月份钢坯表观投放总量增15.9万吨,增量主要集中在唐山地区,其余省份及地区分化,原因详见数据解读,在此不再赘言。而价格趋势更多遵循产业价格逻辑。

从调研看1月趋势,首先坯料供需上,在利润优势上,全流程钢厂材仍高于坯,减材转坯的概率偏小;而短流程产销也略利润,生产积极性减小的趋势并不明显,更多集中在年前陆续放假;

其次库存累积上,目前钢坯仓储以及厂库持续保持小幅波动的局面,在供应难增的局面下,库存大幅显增可能更多集中在年前最后一周,被动入库概率偏大;

第三风险管控意识增强,钢坯传统时间差换利润的冬储模式明显减少,自12月下旬开始,陆续进入盘面冬储阶段,主要集中在30/60/90/120天期单,远期固定价首选,其次盘面点价,且期单价差收窄,从目前报价及成交来看,盘面冬储价格主要集中在30天3370,60天3360,90天3320-3340,与即期现货价差明显缩小,且价格波动性更小。

综合以上,1月份钢坯价格即将进入节前锁价期,在目前钢厂坯料偏低利润的挺价情绪下,叠加1月份下游需求持续转弱预期以及盘面冬储对现货价格的抑制作用,综合预计1月钢坯价格窄幅波动,小幅趋弱概率高,预计钢坯春节锁定价格在3270-3300元/吨之间。

相关数据整理:唐山办钢坯组

如需获取更多、更新、更全面的钢坯资讯,欢迎订阅Mysteel唐山钢坯数据产品

包括钢坯供需预测报告,钢坯周度报告,钢坯日度报告,欢迎致电详询021-26094320

12月钢坯资源投放分布图

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。