概述:12月份,国内中厚板品种价格呈现先涨后稳的走势。库存层面的情况来看,12月底全国25个重点城市的库存均值较11月仍有明显的降低。从钢厂产能释放方面的情况来看,12月份钢厂产出小幅减少。各基本面的大致情况基本如下:

一、12月份中厚板国际市场整体回顾

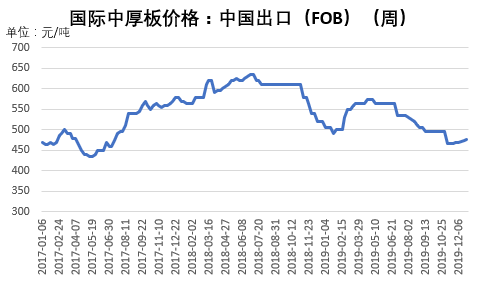

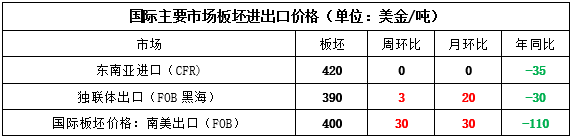

12月份中国中厚板出口价格震荡走强,月末较月初价格水平涨8美元/吨。而国际市场板坯价格也存在不同程度的探涨,其中南美出口价格月环比涨幅最大,达到30美元/吨。详见图1、图2:

图1:中国出口(FOB)价格

图2:国际市场板坯价格

二、12月份中厚板国内市场整体回顾

(一)中厚板钢厂生产情况

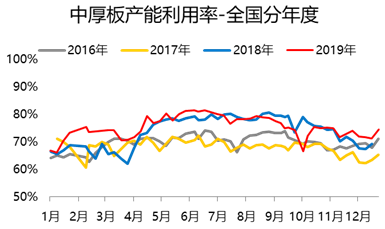

从我的钢铁长期跟踪的中厚板生产情况来看,12月份钢厂产能释放力度较11月份小幅走弱,从本网站周度钢厂环节的数据来看,12月份平均产能利用率为:72.43%,11月份平均产能利用率为:73.42%,月环比降0.99%,2018年12月份同期数据为68.73%,年同比增3.70%,具体情况如下图3所示:

图3:Mysteel对标钢厂周产能利用率

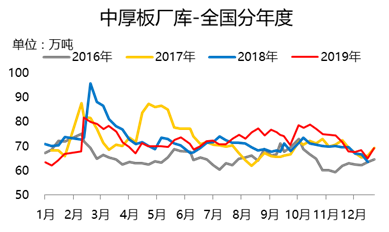

(二)中厚板社会库存情况

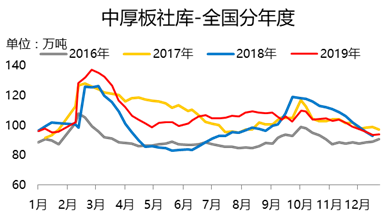

从本网跟踪的市场库存方面的情况来看,12月国内市场中厚板库存整体呈现小幅减少的趋势。从均值来看,12月份社会库存均值为95.07万吨,11月份社会库存均值为101.84万吨,环比降6.65%,2018年12月份社会库存均值97.26万吨,同比降2.25%。具体情况如下图4所示:

图4:中厚板社会库存变化

(三)中厚板钢厂库存情况

从本网跟踪的市场库存方面的情况来看,12月国内钢厂中厚板库存相较于11月份小幅减少。从均值来看,12月份钢厂库存均值为67.57万吨,11月份钢厂库存均值为72.18万吨,环比减6.39%,2018年12月份钢厂库存均值66.73万吨,同比增1.26%。具体情况如下图5所示:

图5:中厚板钢厂库存变化

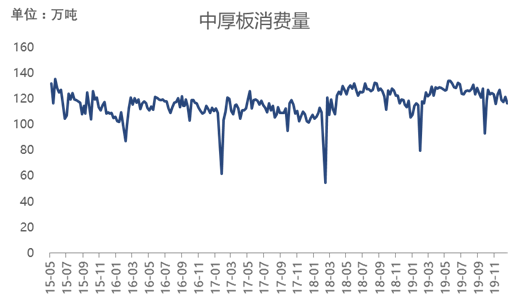

(四)表观消费量监测

从Mysteel监测的表观消费数据来看的话,周度数据跟踪情况显示进入12月份消费量小幅走弱。12月份均值为118.7万吨,11月份均值为122.52万吨,月环比减3.12%;2018年同期116.65万吨,年同比增1.76%。具体情况如下图6所示:

图6:中厚板表观消费量监测

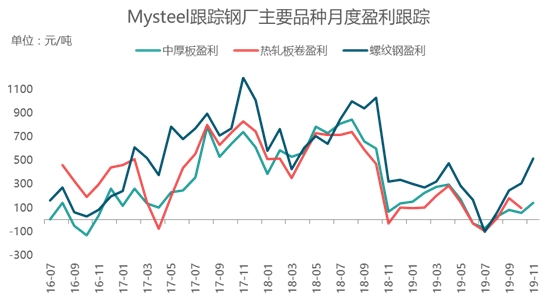

(五)利润情况跟踪

11月份本网跟踪行业内中厚板利润均值在141元/吨,较10月份增86元/吨。具体情况如下图7所示:

图7:中厚板品种利润情况跟踪

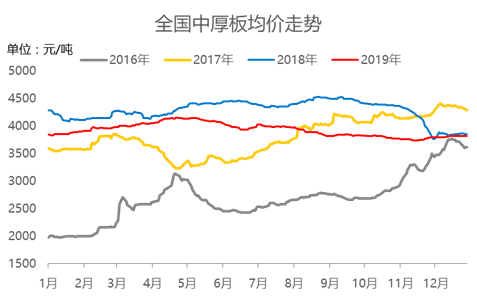

(六)中厚板国内价格价格表现

12月份全国中厚板均价震荡走强。12月份国内普板均价3813.18元/吨,11月份国内普板均价3764.67元/吨,环比11月份涨48.51元/吨,涨幅1.29%,同比2018年同期下跌42.53元/吨,跌幅1.10%。

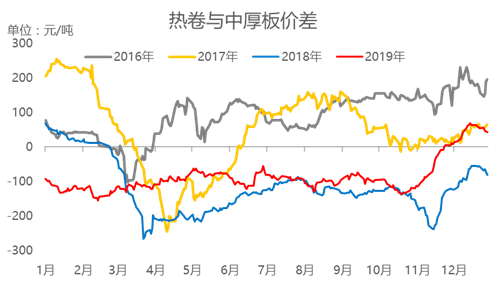

从品种价差方面的情况来看,12月份热轧板卷与中厚板之间的价差为45.82元/吨,11月份数据为-46.52元/吨,价差扩大92.34元/吨;2018年同期数据为-77.43元/吨,同比价差扩大123.25元/吨。(备注:价差是指的热轧板卷价格减去中厚板价格)具体情况如下图8、图9所示:

图8:Mysteel全国中厚板均价跟踪

图9:Mysteel跟踪热轧板卷-中厚板价差

(七)1月份整体预测

回顾了前期市场发生的各个基本面的要素,那针对一月的整体走势来看的话,目前有一些因素发生了变化,值得阶段性予以关注:

1、节日期间,基本面有明显变化

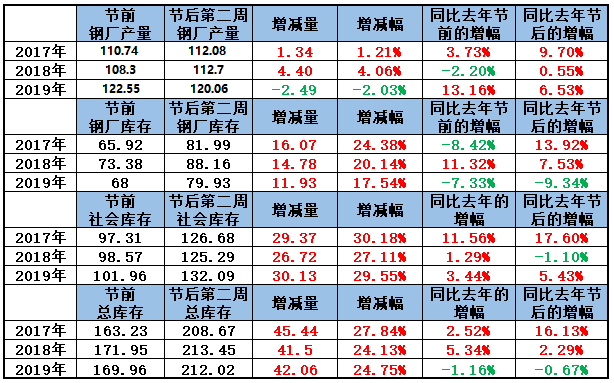

从本网跟踪的钢厂产量、钢厂库存、社会库存以及总库存的数据来看的话,2019年钢厂产量较去年增4.1%,其中下半年产量较去年同期减1.17%;2019年钢厂库存较去年增0.57%,其中下半年较去年同期增5.11%;2019年社会库存较去年增5.96%,其中下半年较去年同期增0.83%;2019年总库存较去年增3.7%,其中下半年较去年同期增2.56%。综合来看,2019年下半年钢厂产量偏低,厂库转移速度明显放缓,社库累库速度偏低。目前贸易商冬储意愿较弱,参考2017年到2019年节前节后变化来看,预计2020年节前产量低于去年,厂库较去年变化不大,社库增幅或小于去年。

图10:Mysteel跟踪春节前后基本面变化情况

2、中国人民银行下调金融机构存款准备金率

为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。中国人民银行将继续实施稳健的货币政策,保持灵活适度,不搞大水漫灌,兼顾内外平衡,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,激发市场主体活力,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

3、频频出台促消费新政,下游需求有支撑

2019年12月,制造业PMI为50.2%,与上月持平,连续两个月位于荣枯线以上。受益于外需环境改善、工业生产加速,12月景气度维持在较强水平。另悉,近期2020年促消费大幕正式开启。为迎接元旦春节“两节”来临,商品、旅游等消费市场提前预热,跨年夜大促、“百亿补贴”、旅游过年等令人目不暇接。从中央到各大部委,也频频出台促消费新政,从保障“两节”供应,到促进消费升级;从优化国内供给,到扩大进口;从加快推进步行街改造升级,到促进汽车全链条消费,一揽子促消费利好密集释放。

综合来看,由于一月下旬是传统的农历新年,市场进入过节模式,钢厂多停产检修,贸易商也休市放假,因此,预计一月中厚板价格以窄幅盘整为主,涨跌两难。但随着宏观利好消息不断,节后中厚板价格或温和上扬。

资讯编辑:周丽华 021-26093498 资讯监督:瞿忠忠 021-26093780 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。