2019年11月份,全国粗钢日均产量267.63万吨,较上月增长1.8%,主要受环保政策边际放松、钢市回暖、企业效益好转等因素推动。12月份国内钢材市场表现分化,呈现长弱板强格局。临近春节,预计2020年1月份钢价小幅波动。

一、钢市回暖钢厂复产,11月全国粗钢日均产量回升

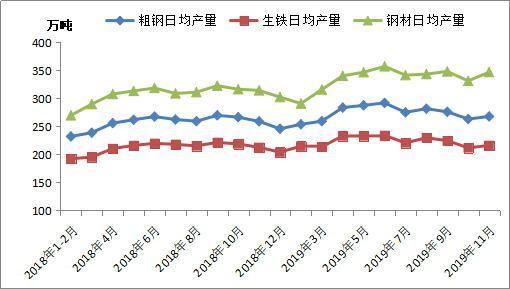

国家统计局数据显示,2019年11月份全国粗钢产量8028.7万吨,同比增长4.0%;生铁产量6477.1万吨,同比增长2.1%;钢材产量10401.6万吨,同比增长10.4%。

2019年1-11月份,全国粗钢产量9.04亿吨,同比增长7.0%;生铁产量7.39亿吨,同比增长5.1%;钢材产量11.05亿吨,同比增长10.0%。

2019年11月份,全国粗钢日均产量267.63万吨,较上月增长1.8%。一方面,“十一假期”过后,环保限产力度有所放松,部分钢厂复产。另一方面,11月份钢材市场回暖,效益好转也刺激钢厂产量回升。

图一:全国粗钢、生铁、钢材日均产量月度走势

(来源:国家统计局、我的钢铁网整理)

二、2019年1-11月份全国粗钢表观消费量8.55亿吨

统计局、海关总署数据显示,2019年11月份全国粗钢产量8028.7万吨,钢材净出口353万吨,钢坯及粗锻件净进口64万吨,折合粗钢表观消费量7725万吨(钢材按0.96折算),同比增长6.2%。(注:2018年11月全国粗钢产量修正为7720万吨,粗钢表观消费量修正为7277万吨)

2019年1-11月份,全国粗钢产量9.04亿吨,钢材净出口4884万吨,钢坯及粗锻件净进口216万吨,折合粗钢表观消费量8.55亿吨(钢材按0.96折算),同比增长8.0%。(注:2018年1-11月全国粗钢产量修正为8.45亿吨,粗钢表观消费量修正为7.92亿吨)

图二:全国粗钢表观消费量月度走势

备注:2018年粗钢表观消费量进行修正

(来源:国家统计局、我的钢铁网整理)

三、11月份主要钢材品种日均产量环比回升

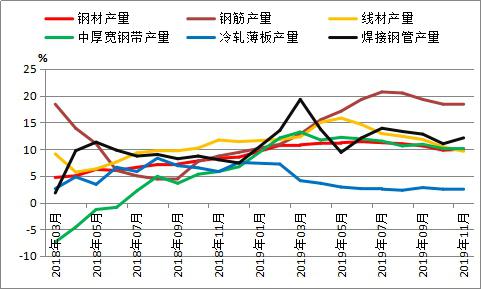

按钢材品种来看,2019年1-11月我国钢材产量11.05万吨,同比增长10.0%。其中,钢筋产量2.29亿吨,同比增长18.5%;线材产量1.44亿吨,同比增长9.6%;冷轧薄板产量3013.6万吨,同比增长2.4%;中厚宽钢带产量1.37亿吨,同比增长10.1%;焊接钢管产量5182.6万吨,同比增长12.1%。

图三:我国钢材产量累计同比增速走势

(来源:国家统计局)

2019年11月份,主要钢材品种日均产量环比回升。其中,全国钢筋、盘条、中厚宽钢带、冷轧薄板、焊接钢管日均产量分别为74.7万吨、45.1万吨、39.8万吨、9.9万吨、17.8万吨,较上月增加3.5万吨、1.7万吨、0.5万吨、0.9万吨和2.2万吨。

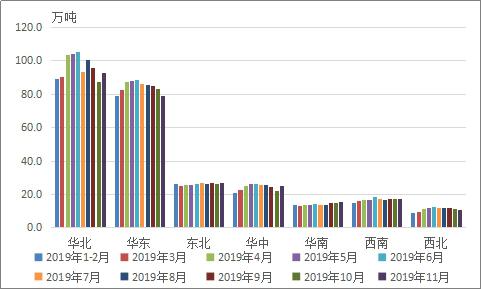

按地区来看,2019年1-11月华北地区粗钢产量3.20亿吨,同比增长4.1%;华东地区粗钢产量2.71亿吨,同比增长3.6%;东北地区粗钢产量8766万吨,同比增长8.7%;华中地区粗钢产量8489万吨,同比增长9.3%;西南地区粗钢产量5652万吨,同比增长15.5%;华南地区粗钢产量4673万吨,同比下降0.6%;西北地区粗钢产量3710万吨,同比增长9.4%。

图四:各地区粗钢日均产量

(来源:国家统计局、我的钢铁网整理)

2019年11月份,华北地区粗钢日均产量92.6万吨,较上月增加5.2万吨,主要是前期环保限产钢厂复产;华东、西北地区粗钢日均产量79.2万吨和10.6万吨,较上月减少4.3万吨和0.6万吨,可能是钢厂冬休或设备检修;东北、华中、华南、西南粗钢日均产量27.0万吨、25.4万吨、15.3万吨和17.5万吨,较上月增加0.8万吨、3.0万吨、0.4万吨和0.2万吨。

五、后期粗钢产量预判及影响分析

2019年12月份,国内钢材市场表现分化,呈现长弱板强格局。淡季加上春节提前影响,12月份建筑钢材需求明显收缩,供需错配扭转,价格大幅下跌。而板材需求相对平稳,库存压力不大,价格窄幅波动运行。

据笔者测算,12月末,唐山钢厂螺纹钢吨钢毛利(成本不包含三项费用、折旧等)240元/吨左右。12月上旬,钢厂盈利尚可,库存压力不大,扩产积极性仍高。随着建筑钢材价格持续下跌,企业利润收缩,部分钢厂安排冬季检修减产,但力度不大。预计12月全国粗钢日均产量270万吨左右。

图五:唐山钢厂螺纹钢盈利走势

(来源:我的钢铁网综合资讯)

展望2020年1月份钢材市场:

12月份国内建筑钢材市场大幅下跌,月末全国20mm三级螺纹钢均价跌至3830元/吨左右,已低于上年同期130多元/吨。随着多数地区电炉钢厂处于盈亏线上,加之到达部分贸易商冬储心理价位,春节前仍有阶段性补库需求,对钢价有一定支撑,不具备继续大跌条件。

不过,后期钢价上涨也受到制约。一方面,临近春节长假,实际可以交易的时间所剩不多。同时,考虑到明年经济仍有下行压力,基建发力或难弥补房地产降温对需求的影响,外部环境复杂多变,国内外不确定因素较多,贸易商及下游总体囤货意愿偏低,2020年1月份钢材需求仍不乐观。

另一方面,今年以来钢铁业供给偏宽松,明年仍有新增产能释放。在钢厂尚有盈利,环保政策边际放松的格局下,预计2020年1月份钢铁产量难降。

据Mysteel调研,上周钢材社会库存量772.3万吨,周环比增长3.3%,较上年同期下降3%;样本钢厂库存量453.5万吨,周环比增长4.2%,较上年同期增长5.8%。

综合来看,春节前钢材需求还将进一步萎缩,而钢厂产量难降,钢材库存将持续累积。其中,钢材市场累库速度偏慢,低价位对商家和下游仍有吸引力,但钢厂库存压力较大,钢价反弹也受到制约。预计2020年1月份钢价小幅波动。

资讯编辑:沈一冰 021-26093395 资讯监督:徐华生 021-26093866 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。