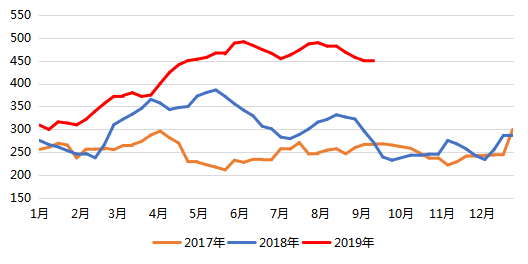

2018年的焦炭市场无疑是焦炭利润最好的一年,在各项环保政策的驱动下,不断冲击近年的焦炭价格高点。进入2019年,春节前后由于钢厂限产、需求减弱的驱动下,焦炭价格逐步走弱,累跌3轮共300元/吨,直至4月中旬需求端开始转好,焦炭价格反弹,但反弹周期较长,整整持续将近两个月才累涨300元/吨,到6月中下旬后,由于钢材价格的大幅下跌,焦炭又迅速回跌3轮,进入7月后,焦炭供、需相对平稳,保持稳定状态直至下旬,由于需求良好、山西二青会召开等因素,焦炭又占据议价主导权,上涨状态持续至8月下旬,累涨200元/吨,在二青会结束后,山西地区焦企开始复产,供应回升、钢材走弱钢厂利润低位,焦炭又快速下调200元/吨。从前三个季度我们可以看出,焦炭价格涨跌累计3次左右,上涨周期较长、支撑不够强力,转到下跌行情时又快速跌至利润低位,整体看来焦炭处在相对被动状态,需求变化仍是主导因素,那么四季度焦炭市场又将如何演绎?能否出现主动因素带动焦炭回涨?下面我将从供应、需求、库存以及产能淘汰等因素展望四季度焦炭市场。

一、面临采暖季限产下的供应端

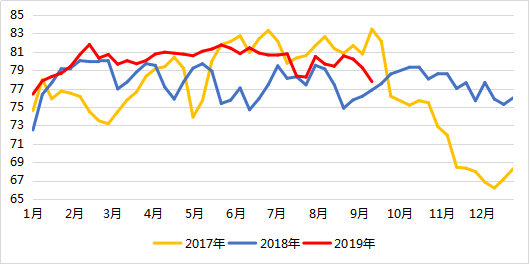

图1:全国独立焦企焦炉产能利用率(单位:%)

数据来源:钢联数据

首先我们来看下供应端开工率状况,前三季度相比,2019年限产政策相对宽松,整体开工率要高于2018年,供应支撑必然也弱于2018年焦炭市场。年内环比来看,在7月下旬山西地区环保检查增多,9月初华北个别地区环保要求增大,供应端开工出现相对明显下滑,但仍在较高水平,相比2018年蓝天保卫战大范围限产,2019年并未出现大范围限产政策,环保组驻厂增多,但多为短时影响,使得2019年前三季度开工整体处在相对高位。

再来看下供暖季限产状况,2018年暖季限产相比2017年采暖季明显宽松,不再执行“一刀切”,目标改为汾渭平原细颗粒物(PM2.5)平均浓度整体的下滑,对于焦企来说实行一厂一策,限产方式更为灵活、更为人性化,2019年来看,一厂一策的方式大概率将继续执行,且将每家焦企的分类更加细化,根据每家焦企的环保设备状况进行A、B、C分级,预计今年采暖季限产影响或将不弱于2018年,需重点关注分级限产要求和监管力度,这或将对四季度焦炭市场有一定支撑作用,截止至9月27日,Mysteel统计全国230家独立焦企样本:产能利用率66.83%,日均产量59.77,国庆节前限产要求多在10月3日左右解除。

二、依旧占据核心位置的需求端

从需求端来看最主要的就是钢厂高炉开工率和钢厂利润,这两点在四季度来看都有不确定因素,采暖季限产同时对钢厂高炉也有限制,而四季度无疑是黑色市场的传统淡季,需求来看,焦炭第四季度不容乐观,截止至9月27日, Mysteel统计全国110家钢厂样本:焦炭库存456.75,平均可用天数16.28天,国庆节后焦钢复产或将给焦炭带来一次机会。

回顾前三季度需求变化,从唐山今年《6月份大气污染防治强化管控措施实施方案》、《7月份唐山全市大气污染防治管控方案》等钢厂限产方案不难看出,今年环保在钢厂上的关注度较高,且钢厂落实力度也相对到位,这也使得焦炭始终处在相对被动状态。今年来看,采暖季钢厂限产方案也将大概率按照2018年一厂一策来落实,同时钢厂也是按照A、B、C分级要求限产,但需要关注的是,2019-2020年河北地区需要搬迁的钢厂数量较多,相对来看,政策对于搬迁钢厂更为宽松,预计2019年钢厂采暖季限产状况相比2018年不会继续加剧。

而钢厂利润方面,在8月份焦炭市场行情中,由于下游钢材的大幅下跌,使得钢厂利润缩减至今年低位,也使得焦炭承压转弱。而第四季度是传统淡季,钢材价格不容乐观,若四季度钢材出现偏弱行情,这也将制约原料端焦炭价格,若钢材价格有回升可能性,这也将给予焦炭上涨机会。

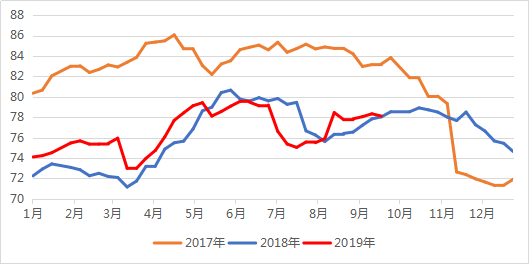

图2:全国钢厂高炉产能利用率(单位:%)

数据来源:钢联数据

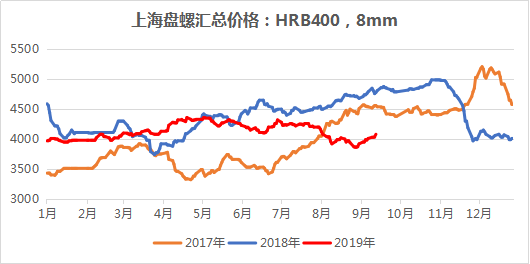

图3:上海HRB400,8mm盘螺价格汇总(单位:元/吨)

数据来源:钢联数据

三、焦炭库存与利润状况

今年焦企焦炭库存整体处在较低水平,低库存使得焦企在行情变动时更为主动,这也使得焦企更主动

去保持低库存状态。值得关注的是,今年港口焦炭库存长期处在较高水平,且突破近年来高点,主要集中在日照港、青岛港两港,中间环节的高库存,无疑给焦炭行情变动存了一个不稳定因素,但从今年前三季度的表现来看,港口中有很大一部分库存流动性较差,也使得港口高库存常态化,截止至9月27日,Mysteel统计全国230家独立焦企样本:焦炭库存89.34,港口焦炭库存:天津港36,连云港7.7,日照港160,青岛港250,总库存453.7。

焦化利润方面,2019年焦企盈利明显不如2018年,整体利润区间在0-300元/吨区间内波动,每当焦化利润打压至盈亏边界,在焦炭成本、利润支撑下,焦炭便止跌,伺机等待反弹,因此四季度来看,有原料端焦煤支撑,即使再出现走弱行情,下行的空间也相对有限,截止至9月27日, Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利90.53元。

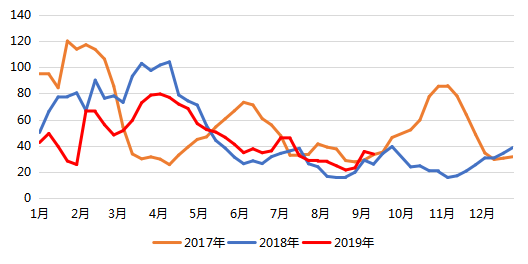

图4:全国独立焦企焦炭库存(单位:万吨)

数据来源:钢联数据

图5:港口焦炭库存(单位:万吨)

数据来源:钢联数据

四、关键因素:产能淘汰

产能淘汰将是四季度的重点关注因素之一,自2018年开始,产能置换、淘汰被拉到风口浪尖,而市场最为重要的区域山西、河北、山东,在2019年也有陆续焦化产能退出,山西、山东更是推出2019年去产能计划,其中山西计划2019年淘汰4.3米及以下且运行寿命超过10年的焦炉,淘汰焦化产能1000万吨以上,山东更是推出了详细到每厂的去产能方案,提出2019年压减产能1686万吨,相比之下,山东去产能关注度更高,一旦落实必将造成区域性供应缺口,四季度需重点关注。

表1:Mysteel全国焦化产能统计(单位:亿吨)

|

总产能 |

钢厂焦化 |

独立焦化 |

干熄焦 |

湿熄焦 |

炭化室高度 |

产能 |

占比% |

|

5.49 |

1.85 |

3.64 |

1.96 |

3.53 |

热回收 |

0.12 |

2.19% |

|

4.3米 |

2.45 |

44.63% |

|||||

|

5.5米 |

1.46 |

26.59% |

|||||

|

6米以上 |

1.46 |

26.59% |

数据来源:钢联数据

五、总结

短期来看国庆节后焦钢均有复产趋势,或许给焦炭带来一次反弹机会,整体来看,第四季度焦炭市场仍将是震荡行情,四季度为传统淡季,整体市场需求相对较弱状态,预计焦炭市场四季度整体震荡偏弱可能性较大,焦钢企业采暖季限产落实状况、钢材价格状况以及去产能落实状况,均有支撑焦炭上涨的可能性。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。