еыЖдИіБ№ЪаГЁШЫЪПЖдНќЦкВЃСЇЪаГЁМлИёДѓеЧБГКѓВйзнааЮЊЕФбЯжижЪвЩЃЌТЁжкзЪбЖЛљгквЛЪжЕїбаЕФВЃСЇаавЕЛљБОУцЪ§ОнЃЌЖдНёФъЕФВЃСЇЪаГЁНјаазаЯИИДХЬЃЌЗЂЯж9-10дТЗнЙњФкВЃСЇМлИёДѓЗљЩЯеЧЕФОжУцЃЌДцдкЛљБОУцвђЫиЕФгаСІжЇГХЃЌВЂЗЧПебЈРДЗчЁЃзмЬхРДЫЕЃЌНёФъВЃСЇВњСПгыШЅФъЭЌЦкБфЛЏВЛДѓЃЌЖјЩњВњЦѓвЕЕФПтДцЁЂРћШѓОљЭЌБШЯТЛЌЃЛЕЋЯТгЮашЧѓШДБэЯжСМКУЁЃ

ЧАШ§МОЖШВЃСЇзмВњСПТдЕЭгкШЅФъЭЌЦк

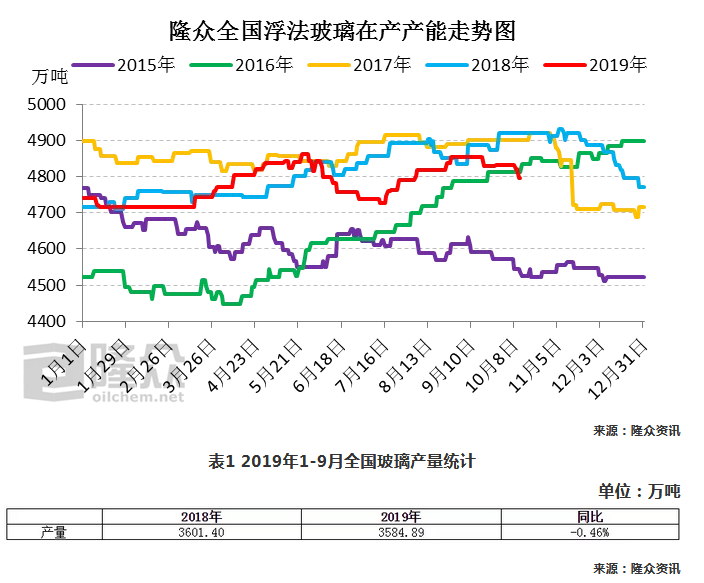

НижЙ2019Фъ9дТЕзШЋЙњВЃСЇВњСПЮЊ3584.89ЭђЖжЃЌЭЌБШТдЮЂЯТНЕ0.46%ЁЃ

ПтДцдЖЕЭШЅФъЭЌЦк

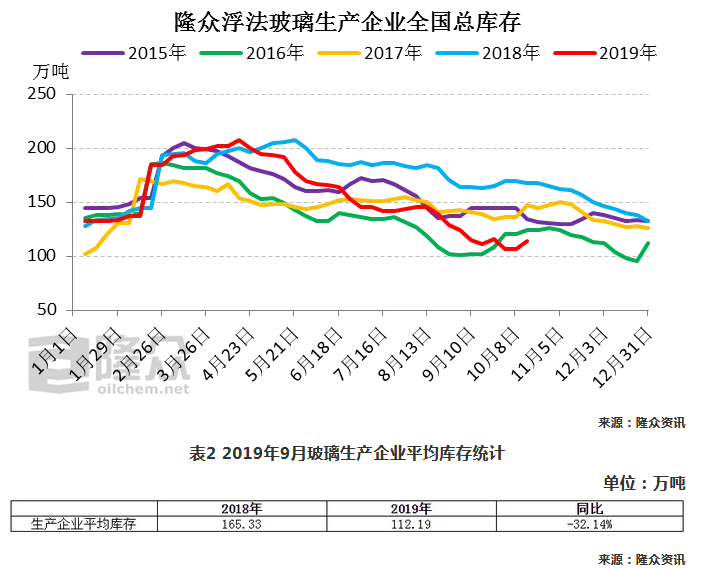

2019Фъ9дТЙњФкВЃСЇЩњВњЦѓвЕПтДц112.19ЭђЖжЃЌЭЌБШЯТНЕ32.14%ЃЌУїЯдЕЭгкШЅФъЭЌЦкЫЎЦНЁЃ

ВЛЭЌШМСЯЕФВЃСЇЩњВњЦѓвЕЃЌРћШѓЭЌБШОљВЛЭЌГЬЖШЯТНЕ

ЯТгЮВЃСЇЩюМгЙЄЦѓвЕЖЉЕЅСПИпгкШЅФъЭЌЦк

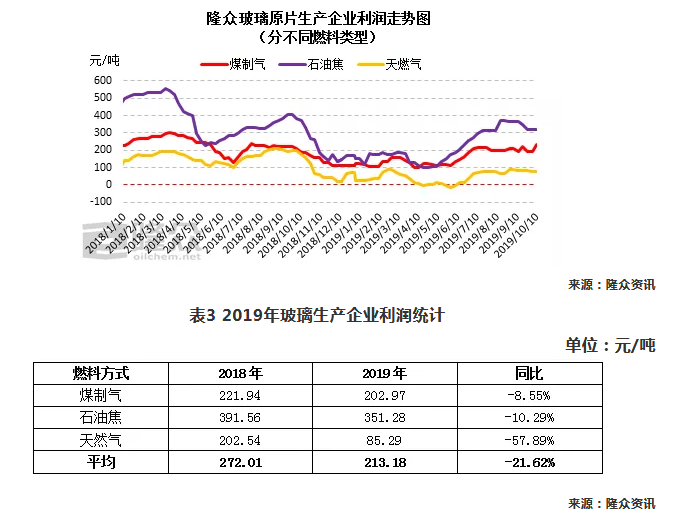

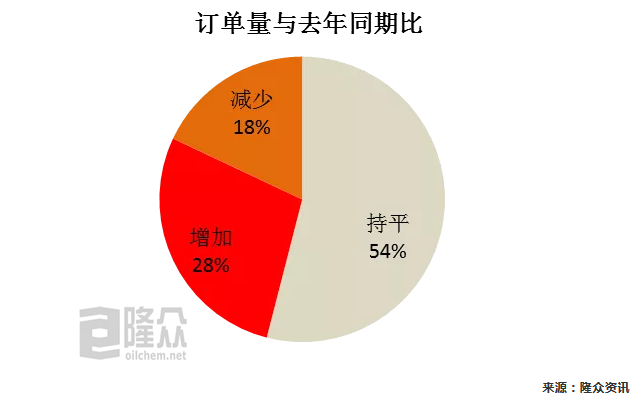

2019ФъЕкШ§МОЖШЃЌЙњФкЩюМгЙЄЦѓвЕЦНОљЖЉЕЅЬьЪ§дк41.7ЬьЃЌЗДгГЯТгЮашЧѓСМКУЁЃЦфжаЃЌ7дТИїЩюМгЙЄЦѓвЕЖЉЕЅЬьЪ§ЮЊ42ЬьЃЌЛЗБШдіМг7.6%ЃЛ8дТЦНОљЖЉЕЅЬьЪ§ЮЊ43ЬьЃЌЛЗБШдіМг2.3%ЃЛ9дТЮЊ40ЬьЃЌЛЗБШМѕЩй6.9%ЁЃБЛЕїбаЦѓвЕжаЃЌ28%ЕФЦѓвЕЗДгГЖЉЕЅСПЭЌБШУїЯддіМгЃЛ18%ЕФЦѓвЕЖЉЕЅСПгааЉМѕЩйЪЃгр54%ЕФЦѓвЕЛљБОГжЦНЁЃ

ТЁжкзЪбЖВЃСЇЪ§ОнЕїбабљБОЫЕУїЃК

1ЁЂВњСПЕїбаЃКЕїбаЕФВЃСЇдЦЌЩњВњЦѓвЕ126МвЃЌзмВњФм5642.85ЭђЖж/ФъЃЌеМШЋЙњзмВњФм100%ЃЌЪ§ОнЕїбаЦЕТЪЮЊШеЖШЃЛ

2ЁЂЩњВњЦѓвЕПтДцЕїбаЃКЕїбаЕФВЃСЇдЦЌЩњВњЦѓвЕ65МвЃЌзмВњФм3747.3ЭђЖж/ФъЃЌеМШЋЙњзмВњФм66.41%ЃЌЪ§ОнЕїбаЦЕТЪЮЊжмЖШЃЛ

3ЁЂЯТгЮЩюМгЙЄЦѓвЕЕїбаЃКЕїбаЩцМАЛЊЖЋЁЂЛЊББЁЂЮїФЯЁЂЛЊжаЁЂЛЊФЯЕиЧјЕФ32МвЕфаЭЦѓвЕЃЌЪ§ОнЕїбаЦЕТЪЮЊдТЖШЁЃ

зЪбЖБрМЃКжмЧрЯМ 021-66896803 зЪбЖМрЖНЃКРжЮРбя 021-26093827 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКБОЮФРДдДгкЭјТчЃЌАцШЈЙщдзїепЫљгаЃЌЧвНіДњБэдзїепЙлЕуЃЌзЊдиВЂВЛвтЮЖзХMysteelдоЭЌЦфЙлЕуЃЌЛђжЄУїЦфФкШнЕФецЪЕадЁЂЭъећадгызМШЗадЃЌБОЮФЫљдиаХЯЂНіЙЉВЮПМЃЌВЛзїЮЊжБНгОіВпНЈвщЁЃзЊдиНіЮЊбЇЯАгыНЛСїжЎФПЕФЃЌШчЮовтжаЧжЗИФњЕФКЯЗЈШЈвцЃЌЧыМАЪБгыMysteel 021-26093490СЊЯЕгыДІРэЁЃ