世界钢协公布的2019年8月份全球粗钢产量数据显示,越南以其年同比29.6%的增幅及181万吨的月产量,位居东南亚榜首。在全球经济增速放缓的大背景下,越南经济指数则韧性十足,据国际货币基金组织(IMF)预计,今年GDP将以6.5%的幅度保持增长。其中,2018年第二产业(包含建筑业)的生产总值为5823亿元,增长率为13.5%。作为东盟唯一一个钢材进口量下降的国家,其钢材出口总量在近五年内逐年增加,并在2018年共出口了780万吨钢材,年同比增加40%。越南作为全球钢铁市场冉冉升起的一颗新星,未来是否能持续熠熠生辉?下面,笔者将从产能、各品种进出口量及下游市场等方面一一阐述。

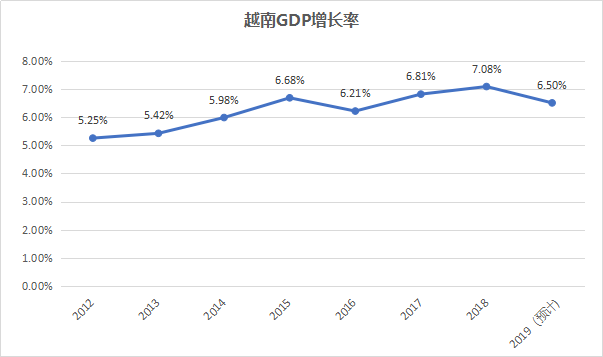

图1:越南GDP增长率(单位:%)

(数据来源:世界银行)

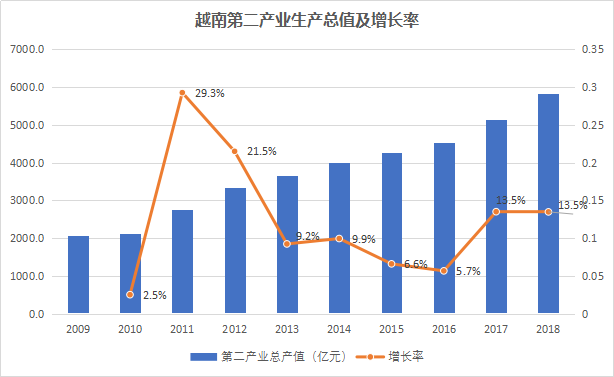

图2:越南第二产业生产总值及增长率(单位:亿元;%)

(数据来源:世界银行)

一、产能持续扩张,钢厂利润承压

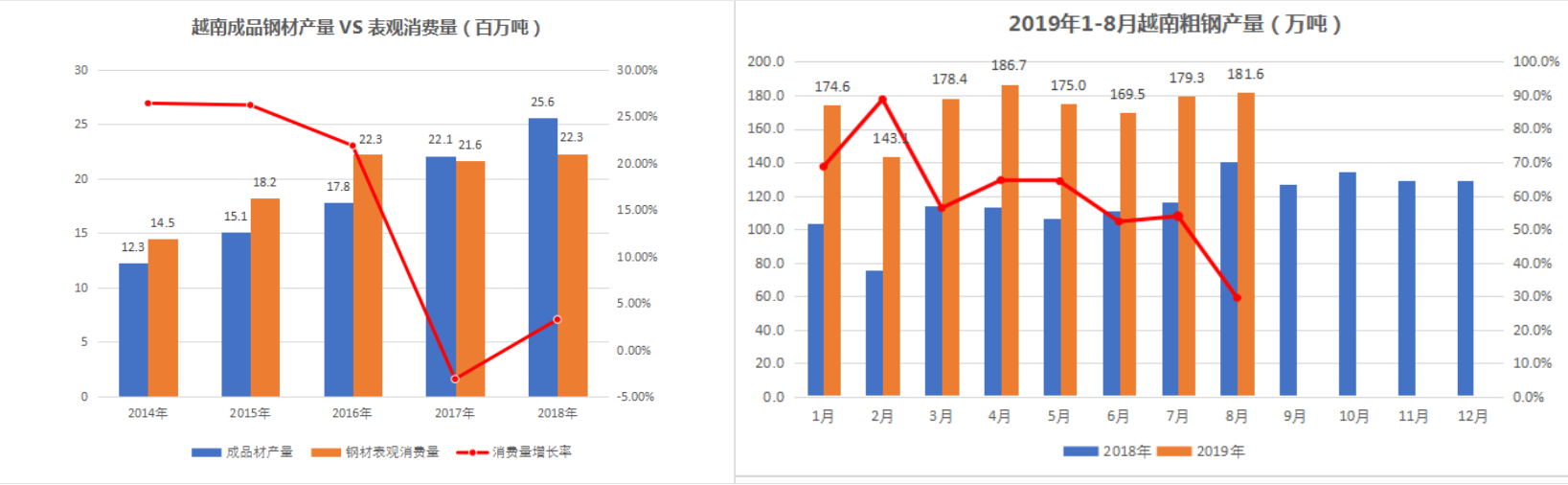

今年1-8月,越南粗钢总产量已达到1388.2万吨,同比增加36%。就成品材来说,2018年总产量2560万吨,同比增长15.8%。自2017年,成材产量增速大于表观消费量增速,钢材供大于求的局面逐渐显现。

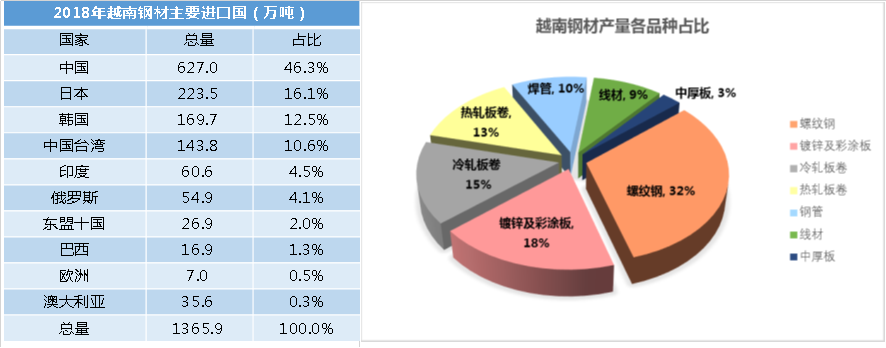

分品种来看,建筑钢材占2018年钢材总产量的40%,镀锌及彩涂板占比18%。其中,热轧板卷年产量同比增长150%至343.9万吨,占比13%。

2006年,越南加入世贸组织并出台新的《国外投资法》,大批海外企业纷纷来到越南建厂。该国最大的外资钢铁企业——台塑河静在2017年完成投产,该厂共含两座4350立方米高炉,年产铁水640万吨,产能达到700万吨/年。该厂计划在2020年建造第三座高炉,预计产能将提高至1000万吨/年以上。

越南河发钢铁集团(Hoa Phat Group)预计今年建筑钢材的产量将达到270万吨,并计划2020年底之前开始运营其200万吨/年的热轧板卷产线。其由中国二十冶集团承建的综合钢厂炼钢工程一期1号转炉在今年9月28日顺利实现热试投产。该项目包含两座120吨转炉、LF精炼炉三座等其他辅助系统设施。

然而,越南当地煤炭及天然气等资源稀缺,高度依赖进口,这使得越南电力市场供需矛盾在工业快速发展的背景下日益突出。当地大部分钢厂为扩大利润、降低风险,选择了成本具有长期优势的高炉和转炉。 2018年,高炉钢生产量占全国粗钢总产量的58%,电炉钢占全国粗钢总产量32%。此前,2017年电炉的产量占粗钢总产量的57%;高炉仅仅占比35%。

今年,随着铁矿石价格的持续上涨,大部分钢厂利润承压。在部分远期合约中,铁矿石价格已增长至130美元/吨,是2016年以来的最高价。据河发钢铁集团的财政报告显示,该企业今年第二季度的利润率同比下降7%。除此之外,SMC、VGS、TIS和TLH等钢厂二季度利润率均收到不同程度的压缩。其中,SMC今年上半年的收入增长了8.7%,但其成本却增加了10.56%,导致毛利润减少了22%。

图3:2018年越南成品钢材产量VS表观消费量(单位:百万吨)、2019年1-8月越南粗钢产量(单位:万吨)

(数据来源:钢联数据)

图4:2018年越南钢材主要进口国(单位:万吨)及越南钢材产量各品种占比

(数据来源:钢联数据)

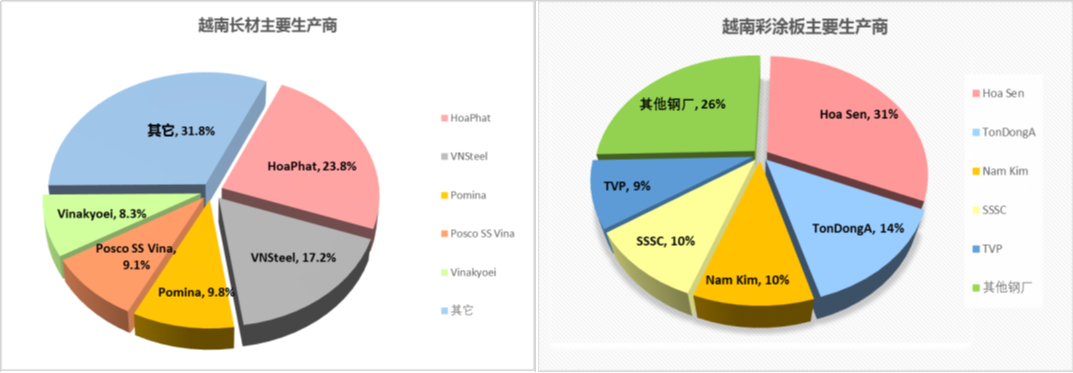

图5:越南长材及彩涂板等主要国内生产商占比(单位:%)

(数据来源:钢联数据)

二、钢铁进口大国开始开拓“自给自足”之路

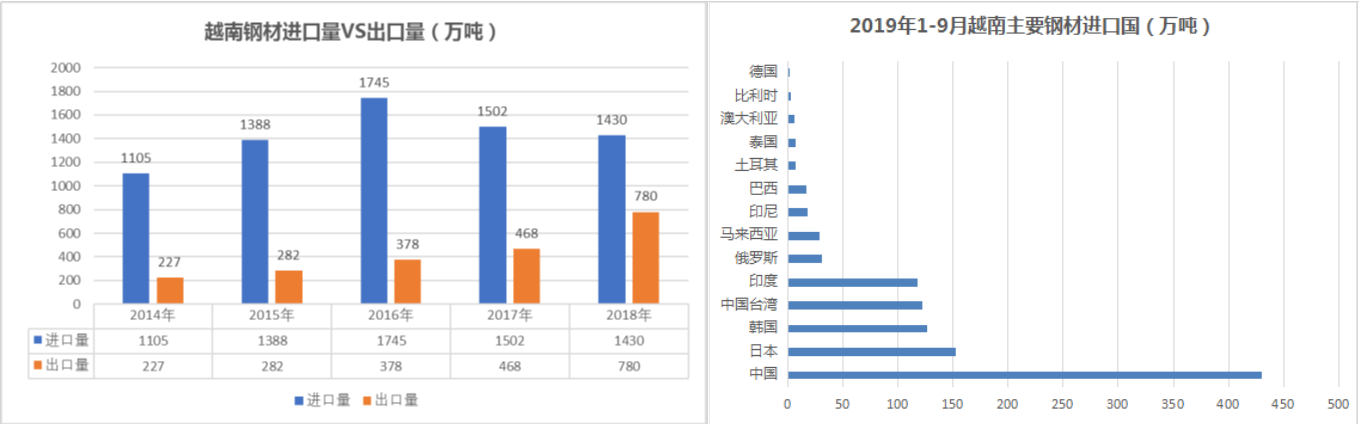

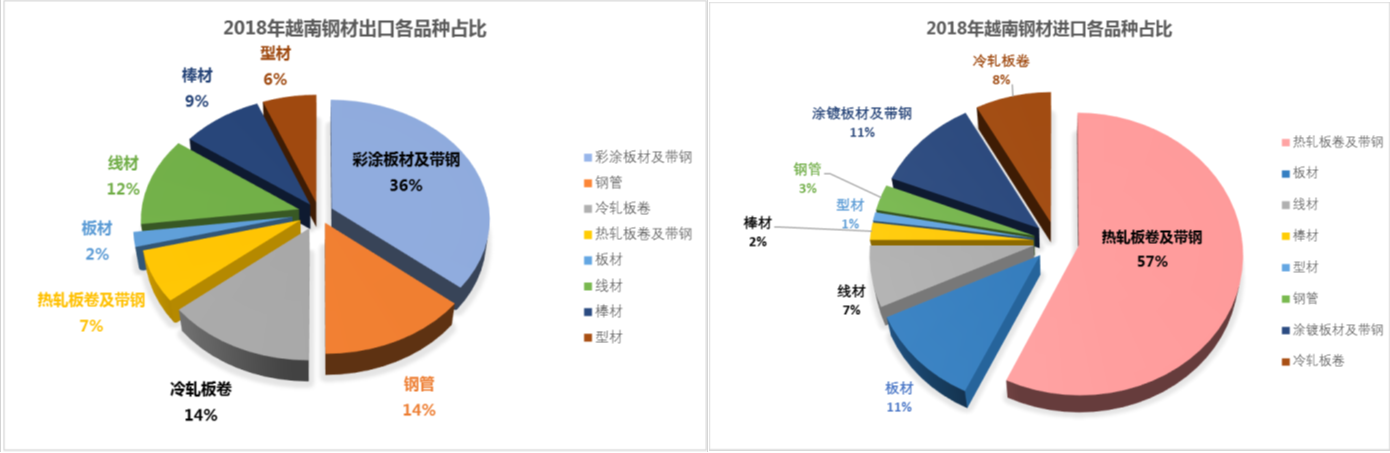

自2014年,越南钢材出口量开始逐年上升,2018年共出口780万吨,同比增长40%,成为东盟十国中最大的钢材出口国。彩涂产品占其出口总量的36%,冷轧及钢管的出口量各占14%,其他主要出口产品包括建材和热轧板卷等。 因地缘优势及贸易政策等因素,越南出口至东盟十国的钢材占总出口量的56%。尽管2018年美国根据232条款对包括越南在内的12个国家进行贸易制裁,美国仍为其第二大出口市场,占出口总量的14.46%;欧盟及中国台湾紧随其后,分别占比7%和6%。

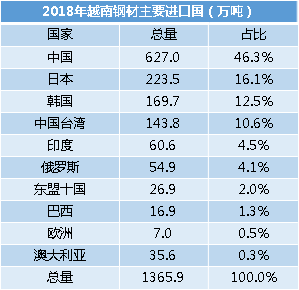

中国是越南最大的钢材供应国,2018年共出口至该国627万吨,占其进口总量的46.3%。其次为日本和韩国,分别出口至越南223万吨和169万吨钢材。即使近年来越南产能迅速扩张,但其仍未实现热轧产品自给自足的夙愿,热轧板卷及带钢仍然是越南主要的进口品种,2018年共进口800万吨左右,这也表明了该国下游用钢需求的韧性较强。

以上种种似乎都与越南大力吸引海外投资、消除关税的政策方针密不可分。 该国政府表示,预计到2040年,国内基础设施建设资金将达到6050亿美元。为弥补其薄弱的财政水平,外国直接投资(FDI)是越南政府的主要融资方式。为保护海外投资企业的权益,2018年底,越南与澳大利亚、加拿大、日本和墨西哥等国签署了《全面与进步跨太平洋伙伴关系协定》(简称CPTPP),该协定除利好进出口外,也保证了外资企业将与国内企业享有同等地位。2019年7月份,越南签署《欧盟与越南自由贸易协定》,和《欧盟与越南投资保护协定》,协议生效后,欧盟将取消对越南85.6%的关税额。

图6:越南钢材进出口量及2019年越南主要钢材进口国(单位:万吨)

(数据来源:钢联数据)

图7:2018年越南钢材主要进口国(单位:万吨)

(数据来源:钢联数据)

图8:2018年越南钢材出口及进口主要品种占比(单位:%)

(数据来源:钢联数据)

三、城市化发展提速,下游面临挑战

据SEAISI统计,基建和房地产市场大约占越南国内用钢量的70%,汽车家电等约占15%。在国内经济快速发展的背景下,基础设施建设较为活跃,该国新项目包括2000公里的高速公路,以及河内和胡志明市的地铁和机场扩建等。

而在越南63个省市以及7个地区的房地产市场中,只有河内,胡志明市和其他较现代化的城市表现活跃,小城市尚未真正步入发展进程。据统计,去年越南全国房地产市场共新增17.5万个房源,较2017年增长20%,房价上涨势头明显。对此,越南金融监督委员会官员表示,股票市场的资金将大量转移至房地产市场,预计该市场供应量在未来两年将继续保持稳健的发展速度。

然而,今年的房市成交量却不尽如人意。2019年一季度, 胡志明市的房地产成交量同比下降了49%,该市新建公寓的平均价格与上一季度相比增长了3.1%,与去年同期相比增长了14.9%。据悉,该市新项目开工率的降低是其成交量下滑的主要原因。较2018年相比,胡志明市的房地产供应量同比下降了50%以上,河内市同比减少25%。主要原因是两市的大型房地产项目已在2018年四季度售出、胡志明市的新项目审批速度放缓以及信贷政策的收紧。越南国家银行已于2018年第四季度颁布并实行一项草案,主要用于降低房地产企业的信用额度,防止房地产泡沫。

四、总结:

虽然近两年越南的经济指数“欣欣向荣”,但其高度依赖海外投资及美元债务的现状,难免使人担忧该国投资环境的稳定性。 并且,国际信用评级机构穆迪(Moody’s)声明,由于越南推迟偿还债务,将下调该国Ba3的经济信用度。然而,在其大力发展工业、制造业及服务业的背景下,截止2018年底,该国债务占GDP比重已降至55.6%,较2016年下降了4%。此外,越南国内相对稳定的政局,以及利好海外投资的政策,使其逐渐在国际钢铁市场中具有一定话语权。短期来说,国内需求的释放将利好本地钢企,产量也将继续维持在扩张水平。长期来看,在世界钢材供过于求的总体趋势下,越南以低端普通材为主的生产模式,仍将面临挑战。

资讯编辑:曹文鑫 021-26093727 资讯监督:魏波 021-26093651 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。