概述:据国家统计局数据,1-7月份,全国固定资产投资(不含农户)同比增长5.7%,增速比1-6月份回落0.1个百分点。其中制造业投资增长3.3%,增速提高0.3个百分点;基础设施投资同比增长3.8%,增速回落0.3个百分点;全国房地产开发投资同比增长10.6%,增速比1-6月份回落0.3个百分点。房屋新开工面积增长9.5%,增速回落0.6个百分点;7月份,规模以上工业增加值同比增长4.8%,比6月份回落1.5个百分点。从环比看,7月份规模以上工业增加值增长0.19%。

从我国前7个月运行情况看,国家前期出台的“稳增长”政策措施效果陆续显现,虽然固定资产投资增速、工业增加值增速等指标有所回落,但宏观经济仍保持了总体平稳、稳中有进的运行态势。

在主要用钢行业中,通用设备制造业、专用设备制造业、铁路\船舶\航空航天和其他运输设备制造业、电气机械和器材制造业和计算机\通信和其他电子设备制造业以及电力\热力生产和供应业同比保持增长,汽车制造业继续下降。

7月30日召开的中共中央政治局会议强调,下阶段将继续实施积极的财政政策和稳健的货币政策,深化供给侧结构性改革,不将房地产作为短期刺激经济的手段,扩大最终需求,稳定制造业投资,加快实施补短板工程。预计后期国民经济有望保持稳中有进态势,有利于钢材需求保持平稳。

从后期形势看,外部环境更趋严峻复杂,国内经济也面临较大压力。国际货币基金组织(IMF)7月份发布最新《世界经济展望》报告,预测2019年全球经济增长3.2%,增速较上年回落0.4个百分点。

从近期情况看,随着新中国成立70周年纪念日的临近,唐山、邯郸、武安以及其他地区相继出台新的环保限产措施,预计后期钢铁产量会继续有所回落。同时,为治理环境污染,促进钢铁工业高质量发展,环境部等五部委联合印发的《关于推进实施钢铁行业超低排放的意见》,要求在2020年底前,重点区域钢企超低排放改造取得明显进展,而今年是实现超低排放的重要节点,环保工作力度也会进一步强化。后期环保限产措施的趋严,有利于钢材市场供需平衡。

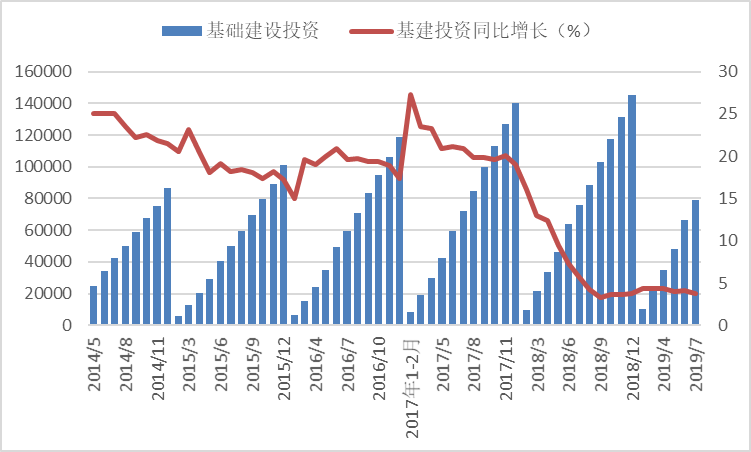

一、基础设施建设

2019年1—7月份,全国固定资产投资(不含农户)348892亿元,同比增长5.7%,增速比1—6月份回落0.1个百分点。从环比速度看,7月份固定资产投资(不含农户)增长0.43%。其中,民间固定资产投资210267亿元,同比增长5.4%,增速比1—6月份回落0.3个百分点。

图1:基建投资增速情况

(数据来源:国家统计局)

分产业看,第一产业投资9784亿元,同比下降1.2%,降幅比1—6月份扩大0.6个百分点;第二产业投资117749亿元,增长3.4%,增速提高0.5个百分点;第三产业投资221359亿元,增长7.0%,增速回落0.4个百分点。

第二产业中,工业投资同比增长3.8%,增速比1—6月份提高0.5个百分点;其中,采矿业投资增长27.4%,增速提高5.1个百分点;制造业投资增长3.3%,增速提高0.3个百分点;电力、热力、燃气及水生产和供应业投资与去年同期持平,1—6月份为下降0.5%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.8%,增速比1—6月份回落0.3个百分点。其中,水利管理业投资下降0.3%,1—6月份为增长1.1%;公共设施管理业投资增长0.1%,1—6月份为下降0.3%;道路运输业投资增长6.9%,增速回落1.2个百分点;铁路运输业投资增长12.7%,增速回落1.4个百分点。

分地区看,东部地区投资同比增长4.5%,增速比1—6月份提高0.1个百分点;中部地区投资增长9.4%,增速与1—6月份持平;西部地区投资增长5.6%,增速回落0.5个百分点;东北地区投资下降3.7%,降幅扩大0.1个百分点。

分登记注册类型看,内资企业固定资产投资同比增长5.9%,增速比1—6月份回落0.1个百分点;港澳台商投资企业固定资产投资增长1.9%,增速提高0.8个百分点;外商投资企业固定资产投资增长3.6%,增速提高2.4个百分点。

从上述数据看,1-7月份,基础设施投资同比增长3.8%,增速比上半年回落0.3个百分点。基础设施投资中,生态保护和环境治理业投资增长41.0%,铁路运输业投资增长12.7%,信息传输业投资增长9.1%,道路运输业投资增长6.9%,公共设施管理业投资增长0.1%,增速年内首次由负转正。

财政部数据显示,地方债资金重点用于稳投资、补短板领域。截至8月末,各地已安排使用新增债券22011亿元;其中,已安排使用新增专项债券15902亿元,约占同期已发行新增专项债券的80%。已安排使用的新增专项债券资金中,用于铁路、公路等交通基础设施1579亿元,占9.9%;用于市政建设1186亿元,占7.5%;用于棚改等保障性住房建设6238亿元,占39.2%;用于科教文卫等民生领域526亿元,占3.3%;用于农林水利263亿元,占1.7%。

上述稳投资、补短板领域资金投入约62%,积极带动有效投资扩大,发挥对民间投资的撬动作用。

经全国人大批准,2019年安排新增地方政府债务限额30800亿元,其中新增一般债务限额9300亿元、专项债务限额21500亿元。

专家表示,扩大投资、拉动消费、稳定出口是中国经济未来稳定发展的基础,特别是扩大投资、保持适当投资规模对稳定中国经济具有至关重要作用,因此提前下达地方专项债发行额度,继续扩大地方专项债务发行规模,形成良好投资预期和稳定投资来源,将对市场释放更加积极的稳定向上信号。

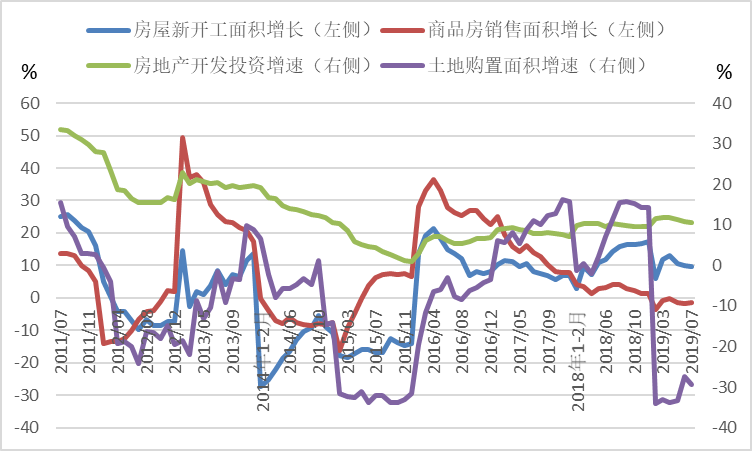

二、建筑和房地产行业

2019年1—7月份,全国房地产开发投资72843亿元,同比增长10.6%,增速比1—6月份回落0.3个百分点。其中,住宅投资53466亿元,增长15.1%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为73.4%。

图2:房地产市场主要指标

(数据来源:国家统计局)

1—7月份,东部地区房地产开发投资39042亿元,同比增长9.2%,增速比1—6月份回落0.7个百分点;中部地区投资15248亿元,增长9.5%,增速加快0.6个百分点;西部地区投资15708亿元,增长15.1%,增速回落0.4个百分点;东北地区投资2845亿元,增长11.0%,增速回落1.7个百分点。

1—7月份,房地产开发企业房屋施工面积794207万平方米,同比增长9.0%,增速比1—6月份加快0.2个百分点。其中,住宅施工面积554111万平方米,增长10.4%。房屋新开工面积125716万平方米,增长9.5%,增速回落0.6个百分点。其中,住宅新开工面积92826万平方米,增长9.6%。房屋竣工面积37331万平方米,下降11.3%,降幅收窄1.4个百分点。其中,住宅竣工面积26374万平方米,下降10.5%。

1—7月份,房地产开发企业土地购置面积9761万平方米,同比下降29.4%,降幅比1—6月份扩大1.9个百分点;土地成交价款4795亿元,下降27.6%,降幅与1-6月份持平。

1—7月份,商品房销售面积88783万平方米,同比下降1.3%,降幅比1—6月份收窄0.5个百分点。其中,住宅销售面积下降0.4%,办公楼销售面积下降10.8%,商业营业用房销售面积下降13.1%。商品房销售额83162亿元,增长6.2%,增速加快0.6个百分点。其中,住宅销售额增长9.2%,办公楼销售额下降13.3%,商业营业用房销售额下降10.9%。

1—7月份,东部地区商品房销售面积35317万平方米,同比下降4.2%,降幅比1—6月份收窄0.4个百分点;销售额44429亿元,增长5.2%,增速加快0.5个百分点。中部地区商品房销售面积25106万平方米,下降0.1%,降幅收窄0.4个百分点;销售额17966亿元,增长6.7%,增速加快0.6个百分点。西部地区商品房销售面积24613万平方米,增长2.8%,增速加快0.5个百分点;销售额17760亿元,增长9.3%,增速加快0.9个百分点。东北地区商品房销售面积3747万平方米,下降7.8%,降幅收窄0.5个百分点;销售额3007亿元,增长0.5%,增速回落0.4个百分点。

7月末,商品房待售面积49876万平方米,比6月末减少286万平方米。其中,住宅待售面积减少305万平方米,办公楼待售面积增加23万平方米,商业营业用房待售面积减少21万平方米。

1—7月份,房地产开发企业到位资金99800亿元,同比增长7.0%,增速比1—6月份回落0.2个百分点。其中,国内贷款15377亿元,增长9.5%;利用外资61亿元,增长83.6%;自筹资金31032亿元,增长2.8%;定金及预收款33980亿元,增长9.6%;个人按揭贷款15198亿元,增长11.3%。

7月份,房地产开发景气指数(简称“国房景气指数”)为100.90,比6月份回落0.01点。

从上数据看,2019年1-7月份,全国房地产开发投资增速比1-6月份回落0.3个百分点。融资收紧下,开发投资增速连续三个月呈下降趋势。7月以来,房企赖以生存的信托、信贷和债券融资渠道先后被收紧,房企“钱途”堪忧。

Mysteel金属产业研究中心高云表示,从2019年上半年来看,目前房企被收紧渠道的融资量占其全部融资量的77%。

在7月召开的政治局会议明确表明“坚持房住不炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段”,房地产开发投资增速的回落也印证了没有重走刺激投资的老路。

房地产的调控将会继续加强,不会放松。8月初,银保监会办公厅下发《关于开展2019年银行机构房地产业务专项检查的通知》,称决定在北京、天津、河北等32个城市开展银行房地产业务专项检查工作,各监管部门检查银行机构的数量原则上不得少于3家。在资金“严防死守”情况下,高云预计房地产开发投资增速持续下行。

房企买地继续降温。2019年1-7月份,房地产开发企业土地购置面积同比下降29.4%,降幅比1-6月份扩大1.9个百分点。

调控收紧是地市降温的一大原因。近期洛阳、大连等城市重申限价,房地产调控收紧信号频出,直接影响到房企拿地态度。此外,二季度宁波、杭州、东莞等地出台针对地出让环节的政策,对市场的影响也在逐步显现。

上半年积极补充土储之后,放缓投资节奏有助于这些房企控制风险。目前土地市场已出现拐点,房企的投资更加谨慎和聚焦,高云预计土地购置面积增速仍将持续下行。

新开工面积增速持续放缓。2019年1-7月,房屋新开工面积同比增长9.5%,增速回落0.6个百分点。

7月中央政治局会议提到“不将房地产作为短期刺激经济的手段”,行业调整进一步深化。同时支撑新开工韧性的资金流失,土地储备回落,新开工增速开始承压,高云预计新开工面积增速持续放缓。

销售面积仍处于负增长。2019年1-7月,商品房销售面积同比下降1.3%,降幅比1—6月份收窄0.5个百分点。

在融资收紧背景下,多个高杠杆房企自寻出路,欲加速回款,以手握更多现金流。例如,陷入风暴中的新城控股计划出售不超过150亿元的项目公司股权债权,且要求全部现金支付。

房企目前面临资金压力、库存压力和政策压力,这个时候房企会主动降价促销。高云预计下半年房企或更换推盘策略,降低价格以加速回款,呈现“以价换量”的态势,以确保企业现金流的稳定。

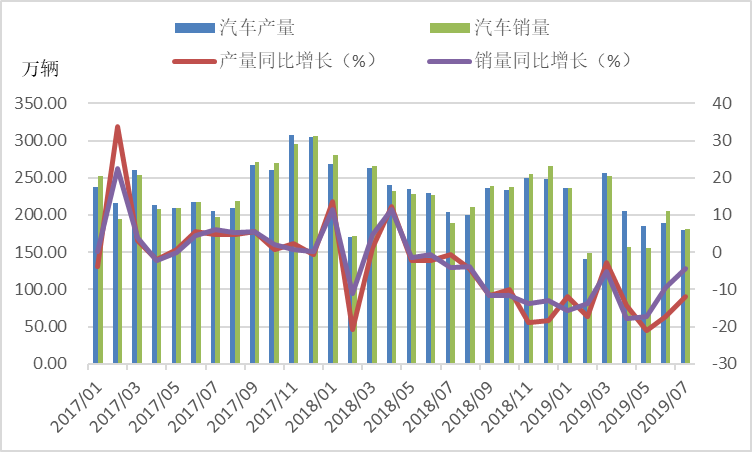

三、汽车行业

据中国汽车工业协会统计,7月,汽车产销同比降幅继续收窄,产销量分别完成180万辆和180.8万辆,比上月分别下降5%和12.1%,比上年同期分别下降11.9%和4.3%,同比降幅比上月分别缩小5.4和5.3个百分点。1-7月,汽车产销分别完成1393.3万辆和1413.2万辆,产销量比上年同期分别下降13.5%和11.4%,产销量降幅比1-6月分别收窄0.2和1个百分点。

图3: 汽车产销增速情况

(数据来源:中汽协)

7月,乘用车产销分别完成152.3万辆和152.8万辆,比上月分别下降4.7%和11.6%,比上年同期分别下降11.7%和3.9%,产销量降幅略小于汽车总体,较上月分别收窄5.5和3.9个百分点。

1-7月,乘用车产销分别完成1150.1万辆和1165.4万辆,产销量同比分别下降15.3%和12.8%。销量降幅比1-6月继续收窄。乘用车四类车型产销情况看:轿车产销比上年同期分别下降13.4%和12.4%;SUV产销比上年同期分别下降16.2%和11.1%;MPV产销比上年同期分别下降24.7%和23.5%;交叉型乘用车产销量比上年同期分别下降9.8%和16.5%。

7月,商用车产销分别完成27.7万辆和28.1万辆,比上月分别下降6.4%和14.6%;产销量比上年同期分别下降12.7%和6.4%。本月重型货车产销分别完成6.6万辆和7.6万辆,产量比上年同期下降19%,销量比上年同期增长1.5%。

1-7月,商用车产销分别完成243.2万辆和247.7万辆,产销量比上年同期分别下降3.5%和4.4%。分车型产销情况看,客车产销分别完成24.8万辆和24.9万辆,比上年同期分别下降7%和3.9%;货车产销分别完成218.4万辆和222.8万辆,产销量比上年同期分别下降3.1%和4.4%,其中,重型货车产销分别完成69.8万辆和73.2万辆,产销量比上年同期分别下降2%和1.9%。

7月,新能源汽车产销分别完成8.4万辆和8万辆,比上年同期分别下降6.9%和4.7%。其中纯电动汽车生产完成6.5万辆,比上年同期下降4.8%,销售完成6.1万辆,比上年同期增长1.6%;插电式混合动力汽车产销分别完成2万辆和1.9万辆,比上年同期分别下降13.2%和20.6%。

1-7月,新能源汽车产销分别完成70.1万辆和69.9万辆,比上年同期分别增长39.1%和40.9%。其中纯电动汽车产销分别完成55.8万辆和55.1万辆,比上年同期分别增长46.3%和47.8%;插电式混合动力汽车产销分别完成14.1万辆和14.6万辆,比上年同期分别增长15.6%和18.9%;燃料电池汽车产销分别完成1176辆和1106辆,比上年同期分别增长8.8倍和10.1倍。

2019年7月,中国品牌乘用车共销售55.3万辆,同比下降13.3%,占乘用车销售总量的36.2%,比上年同期下降3.9个百分点;其中:中国品牌轿车销售13.5万辆,同比下降16.2%,占轿车销售总量的18.3%,比上年同期下降1.4个百分点;中国品牌SUV销售32.7万辆,同比下降10.6%,占SUV销售总量的48.6%,比上年同期下降9.3个百分点;中国品牌MPV销售5.9万辆,同比下降21.7%,占MPV销售总量的69.1%,比上年同期下降1.8个百分点。

1-7月,中国品牌乘用车共销售455.1万辆,同比下降20.8%,占乘用车销售总量的39.1%,比上年同期下降3.9个百分点;其中:中国品牌轿车销售113.6万辆,同比下降16.2%,占轿车销售总量的19.9%,比上年同期下降0.9个百分点;中国品牌SUV销售262.1万辆,同比下降21.9%,占SUV销售总量的52.7%,比上年同期下降7.3个百分点;中国品牌MPV销售56.8万辆,同比下降25.5%,占MPV销售总量的75.1%,比上年同期下降2个百分点。

1-7月,汽车销量排名前十位的企业集团销量合计为1263.9万辆,比上年同期下降11%,略低于行业降幅。占汽车销售总量的89.4%,高于上年同期0.4个百分点。

7月,汽车出口降幅扩大。当月,汽车企业出口8.1万辆,比上月下降15.5%,比上年同期下降14%。分车型看,乘用车本月出口6万辆,比上月下降12.5%,比上年同期下降12.9%;商用车出口2.1万辆,比上月下降23.1%,比上年同期下降17%。

1-7月,汽车企业出口56.9万辆,比同期下降6.3%,分车型看,乘用车出口38.8万辆,比同期下降12.4%;商用车出口18万辆,比同期增长10.5%。

从上述数据看,据中国汽车工业协会统计分析,2019年7月,汽车产销环比均呈下降,同比降幅有所收窄。从7月产销数据完成情况看,产销虽然整体降幅收窄,但是行业产销整体下降态势没有根本改变。7月进入传统汽车销售淡季,环比呈现下降。本月仅SUV和客车同比呈现增长,其余车型均呈下降。此外,受上月新能源补贴退坡过渡期结束的影响,本月新能源乘用车销量出现大幅下滑,直接影响新能源车整体增速。

从1-7月产销情况来看,汽车产销整体仍处于低位运行。随着国六车型的不断增多,企业促销力度会有所减小,消费者观望情绪有望得到改善。

乘用车7月产销同比降幅分别为11.7%和3.9%,行业景气度依然较低。但其中SUV的表现抢眼,尤其是销售端数据,7月同比增速已达6.4%,产量同比也收窄至-5.2%,SUV消费或先于其他车型到达底部,未来将率先企稳回升。而轿车表现仍然较差,7月产销降幅仍在两位数左右徘徊,拖累乘用车整体表现。

商用车表现不如一季度。从5月份开始,商用车产销趋弱,不再如一季度那样稳定增长。其中货车产销的下滑是拖累商用车行业表现的主要原因。

一方面由于房地产投资在一季度保持着较高的增速,商用车的需求借此保持着稳定的增速,但随着车辆的购置完毕,需求开始下滑,产销也因此出现负增长。

另一方面,由于央视在5月份曝光了国内两家卡车企业生产的4.5吨以下轻型货车产品存在严重“大吨小标”违规生产的情况,公安部交管局从而开始全面严查违规蓝牌轻型货车。这导致了一些车企的违规产品无法出售,因而影响的这些企业的生产。这两方面因素的综合影响造成了商用车表现不及前期。

需求的提前透支致使新能源汽车产销同比转负。7月,新能源汽车产销分别完成8.4万辆和8万辆,同比分别下降6.9%和4.7%。主要是由6月25日新能源的新补贴政策过渡期结束,消费者对新能源汽车的需求在6月提前透支,因此7月产销下滑在预期之中。但由于双积分政策的修正,单车NEV积分大幅降低,整体考核趋严,积分价值将显著提升,车企存在生产更多新能源汽车的动力。因此陆子渊预计后市新能源汽车的销量增速虽然较上半年的49.6%会有所回落,但仍会保持较高的增速。

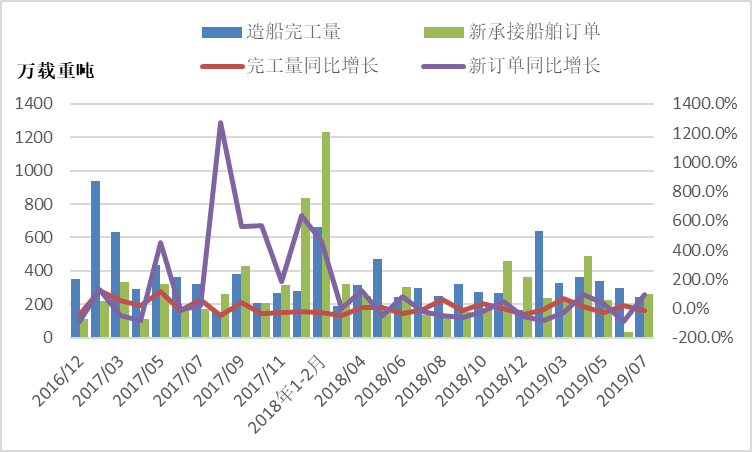

四、造船行业

据中国船舶工业行业协会,1~7月份,全国造船完工2211万载重吨,同比增长1.4%。承接新船订单1470万载重吨,同比下降38.9%。7月底,手持船舶订单8190万载重吨,同比下降8.4%,比2018年底下降8.3%。

图4:船舶主要指标

(数据来源:中船协)

1~7月份,全国完工出口船2069万载重吨,同比增长3.3%;承接出口船订单1367万载重吨,同比下降36.4%;7月末手持出口船订单7453万载重吨,同比下降7.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的93.6%、93%和91%。

1~7月份,53家重点监测的造船企业造船完工2135万载重吨,同比增长0.9%。承接新船订单1411万载重吨,同比下降38.3%。7月底,手持船舶订单8041万载重吨,同比下降5.8%。

1~7月份,53家重点监测的造船企业完工出口船2007万载重吨,同比增长3.1%;承接出口船订单1315万载重吨,同比下降36.1%;7月末手持出口船订单7341万载重吨,同比下降4.4%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的94%、93.2%和91.3%。

1~7月,船舶行业80家重点监测企业完成工业总产值2133亿元,同比增长4.8%。其中船舶制造产值921亿元,同比增长4.9%;船舶配套产值160亿元,同比增长3.2%;船舶修理产值81亿元,同比增长17.4%。

1~7月,船舶行业80家重点监测企业完成出口产值811亿元,同比增长5.9%。其中,船舶制造产值583亿元,同比增长6.4%;船舶配套产值33亿元,同比增长6.5%;船舶修理产值49亿元,同比增长19.5%。

1~7月,船舶行业80家重点监测企业实现主营业务收入1450亿元,同比增长4.8%;利润总额18.3亿元,同比增长50%。

1~7月,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的36.3%、48.4%和43.9%。

从上述数据来看,2019年1~7月份,我国造船完工量继续增长,新承接订单量降幅收窄。重点监测企业工业总产值等主要经济指标保持增长。

从供给端来看,铁矿价格处于高位,部分钢厂中厚板生产利润长期低于成本线以下,钢厂生产积极性略有减退,中厚板产量结束连续四个月增长,高供给压力有所缓解。

在8月对原材料价格预期仍保持高位情况下,中厚板吨钢利润仍然微薄,钢厂生产积极性难有回升,据Mysteel调研8月鞍钢等钢厂中厚板产线将停产检修,同时唐山环保限产趋严,也将影响高炉铁水产出量,进一步影响到部分钢厂中厚板生产情况,Mysteel金属产业研究中心刘颖预计8月中厚板产量持续下滑。

从需求端来看,7月高温多雨天气导致中厚板需求季节性回落,其中房地产和基建等户外作业影响最为明显,8月高温天气也将持续影响下游行业施工。

从下游行业运行情况来看,房地产融资渠道进一步缩紧,部分房企新开工等节奏放缓;基建作为我国经济托底行业,6月新发专项债规模有所扩大,但完全传导至基础设施建设仍需要时间,整体基建投资增速相对平稳;虽工程机械销量稳步增长,但对机械行业贡献有限,其中占比最高的农用机械仍表现较差,导致整个机械行业难有起色。

综合来看,在预期8月下旬环保力度加大情况下中厚板产量下降明显,而下游需求属于季节性回落,在8月下旬或将有所好转,预计后期中厚板价格或将呈现先弱后强走势。

造船板方面,随着更多船只完工交付,手持订单量大幅缩减,8月造船厂对船板需求量或将稳中微降,然而在钢厂低利润、环保减产趋严的作用下,造船板供需面上供给缩减更为明显,造船板价格重心或将微升。

干散货海运市场并未长时间表现保持高热度,截止8月21日,8月BDI指数宽幅震荡运行,同时在原材料造船板价格或将重心微升预期情况下,目前新船价格暂无继续下跌情况。经过7月船东积极提交新船订单,8月船东订船情况难有更有利的推动力,预计8月我国新承接订单环比微降。

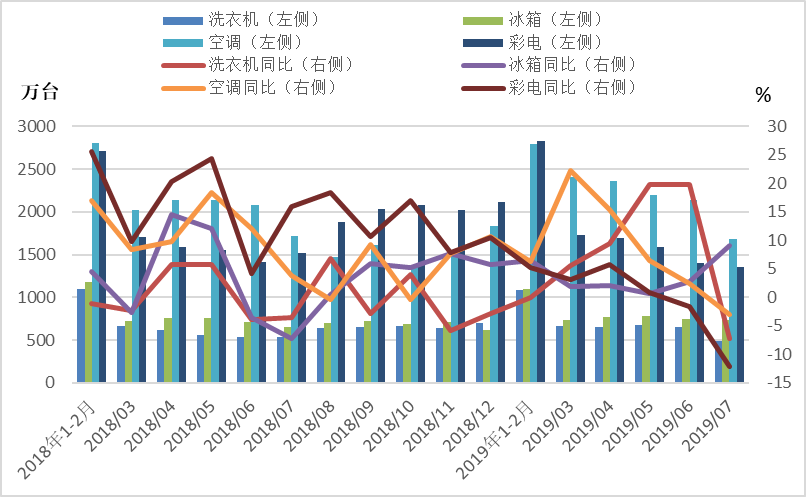

五、家电行业

国家统计局最新数据显示,7月空调产量为1686.1万台,同比下降3%;1-7月空调累计产量为13853.1万台,同比增长8.7%。

7月洗衣机产量为491.5万台,同比下降7.3%;1-7月洗衣机累计产量为4243.7万台,同比增长7.3%。

7月彩电产量为1356.6万台,同比下降12.1%;1-7月彩电累计产量为10538.1万台,同比增长1.4%。

7月冰箱产量为734.2万台,同比增长9.0%;1-7月冰箱累计产量为5043.4万台,同比增长4.2%。

图5:我国主要家电产品产量表

(数据来源:国家统计局)

从上述数据看,空调产量如期下滑。7月空调产量环比减少了447万台,同比也由正转负,减产幅度较大。

Mysteel金属产业研究中心陆子渊对此表示,一是由于生产淡季来临企业正常减产;二是由于整个7月全国天气较为凉爽,到了最后一周才出现高温天气,抑制了空调的需求,渠道商进货意愿受阻。

进入8月,许多空调生产企业开始休假,假期在5天至15天不等,因而产量环比仍将有大幅减少。

而在需求端,8月气温仍不算炎热,尤其是7月较热的华北地区,8月气温有所下降,这对于空调市场来说是一个利空因素。受此影响,9月以后的空调经销商的备货积极性定会受到打击,从而影响空调的产量。

彩电产量同比降幅扩大,后期仍有下滑空间。7月彩电产量降幅达两位数,主要是由于全球彩电市场较为低迷,因此竞争较为激烈。而国内彩电企业以代工为主,缺少核心竞争力,在全球形势动荡的格局下,订单流失较为严重。

8月,国际形势更加严峻,国内彩电企业的订单遭砍。Mysteel从部分企业那里了解到,其黑五订单全部丧失,而出口又是企业营收的主要来源之一,企业营收将大受影响。因此,陆子渊预计后期彩电产量仍有下滑空间,且降幅将要扩大。

冰箱产量趋稳,洗衣机大降。7月冰箱产量734.2万台,环比减少11.2万台,生产节奏较为稳定。同比增速由6月的2.8%升至9.0%,是由去年同期基数较低导致。

洗衣机产量环比减少158.7万台,远超预期。从历年生产情况来看,洗衣机的月产量相对平稳,波动较小。况且国内市场需求也较为稳定,并不存在大幅萎缩的情况。因此,陆子渊表示原因或许仍在出口端。5、6月洗衣机因出口向好产量同比出现大增,或许透支了后期的欲求,导致7月出口大幅下滑。

六、机械行业

国家统计局数据显示,2019年7月份,规模以上工业增加值同比实际增长4.8%(以下增加值增速均为扣除价格因素的实际增长率),比6月份回落1.5个百分点。从环比看,7月份,规模以上工业增加值比上月增长0.19%。1-7月份,规模以上工业增加值同比增长5.8%。

分行业看,7月份,41个大类行业中有36个行业增加值保持同比增长。农副食品加工业增长1.5%,纺织业增长1.2%,化学原料和化学制品制造业增长3.8%,非金属矿物制品业增长8.7%,黑色金属冶炼和压延加工业增长10.0%,有色金属冶炼和压延加工业增长10.3%,通用设备制造业增长0.7%,专用设备制造业增长4.0%,汽车制造业下降4.4%,铁路、船舶、航空航天和其他运输设备制造业增长15.7%,电气机械和器材制造业增长7.6%,计算机、通信和其他电子设备制造业增长6.1%,电力、热力生产和供应业增长6.5%。

图六:我国主要机械产品产量表

(数据来源:国家统计局)

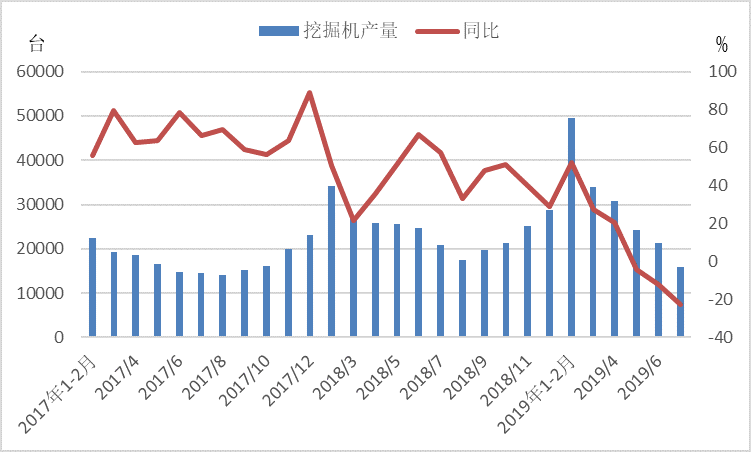

中国工程机械工业协会行业统计数据显示,7月份共计销售各类挖掘机械产品12346台,同比涨幅11.0%。其中国内市场销量10190台,同比涨幅9.1%。

1-7月纳入统计的25家主机制造企业共计销售各类挖掘机械产品149553台,同比涨幅13.9%。其中国内市场销量135062台,同比涨幅12.0%。

从上述数据看,2019年以来,以挖掘机为代表的工程机械销量继续维持增长态势,年度销量有望再次创历史新高,主要原因有四个方面:

一是房地产和基建固定资产投资额明显提升,下游需求显著回暖;二是2011年左右购置工程机械已经到了置换周期,更新需求强烈;三是环保要求日益严格,不满足排放标准车辆受到作业限制;四是“一带一路”有力带动了工程机械出口。

此外,挖掘机的寿命为8年左右,而上一轮挖掘机的消费高峰在2010-2011年,经过8年的周期,挖掘机在2018-2019年迎来一轮替换潮。

专家称“专项债”政策托底基建,政策“逆周期”意愿强烈,基建投资回升是大概率事件。叠加寿命和环保因素驱动的更新需求,预计2019年全年有望达10%左右。

资讯编辑:乐卫扬 021-26093827 资讯监督:陈娟 021-26093500 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。