引言:2019上半年冷轧品种由于其重要下游-汽车行业低迷运行的因素,现货市场的价格表现不佳,热冷价差逐步缩小,冷轧生产出现亏损。三季度受供应减少的利好影响,虽然需求持续不佳,但库存压力亦不大,且在成本支撑的情况下,冷轧现货价格表现坚挺,热冷价差也逐步恢复到500-600元/吨。在目前成本、供应、库存等尚有支撑的情况下,但随着品种价差的恢复以及大环境的影响,后续冷轧现货价格如何走势,笔者将做简要的分析。

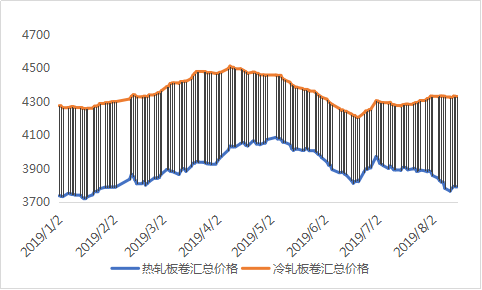

图1:热冷轧价格走势图(单位:元/吨)

数据来源:钢联数据

一、冷轧基本面运行情况阐述及后期变化预判

1、目前供应仍低位运行,预计四季度供应利好环比逐步减弱

根据Mysteel统计的钢厂生产调研数据来看,由于今年冷轧下游需求疲软,但是因为钢厂在前二季度生产呈现逐步上升的趋势,供强需弱的格局表现突出;虽然热冷价格走势相当,但是冷轧涨幅不如热轧,跌幅大于热轧的情况,让今年的热冷价差一度缩小到不足200元/吨。

随着热冷价差的缩小,钢厂在生产退火的环节出现了亏损,而本身疲软的下游需求,退火的生产企业在5月份陆续开启了主动减产之路,截止到8月中旬,冷轧同口径产能利用率仅为73.82%,5-8月份平均产能利用率为76.01%,同比去年5-8月份(81.83%)下降5.82%,随着供应的减少,市场到货量也逐步减少,供应利好逐步突显。

进入8月份,虽然各大钢厂仍减量,但是大部分都是保持减量不检修的状态,随着热冷价差的逐步恢复,另外临近四季度,生产企业也开始要考虑全年的产量任务(LG8月份已经不再减量),预计从9月份逐步开始,尤其是四季度退火的产量将出现增加(从历年数据来看,四季度是各大钢厂年修的集中期,因此利用率相对低位,但由于今年因为市场情况年修提前,因此预计4季度产量除了环比增加之外,同比亦不会太低)。

图2:冷轧产能利用率走势(单位:%)

数据来源:钢联数据

2、库存压力尚可

从社库的细分数据来看,2019年社库经历了以下四个阶段:1-3月份的节假日累库;3-4月份的节后去库;4-6月份由于需求的因素,节后去库持续度并不持久,甚至开始出现反增;6-8月份由于生产的大幅度减量,库存不再继续增加,反而开始出现下降,尤其从7月份开始下降幅度明显,即使需求较差的情况下,但由于库存压力不大的因素,市场心态表现尚可。

进入8月份,虽然热冷价差逐步恢复,但钢厂对于下游的实际需求仍不确定,在目前价格还坚挺的情况下,钢厂将库存急于转移到市场或下游的想法很迫切,预计2019全年厂库整体都会低位运行。社库方面,8-9月份市场到货量环比不会明显增加,库存低位震荡;四季度预计产量环比增加,假设下游企业年底同步冲产量,供需同增的情况下,预计四季度社库依然低位震荡,但今年汽车的消费很难超过去年,因此很难再低于去年的低位水平。

图3:冷轧社会库存(单位:万吨)

数据来源:钢联数据

3、未来需求预期不佳

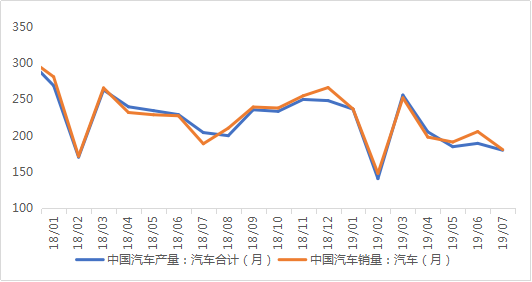

截止到2019年7月份,汽车产销数据已经连续13个月出现同比下降的局面,2019年1-7月,汽车产销分别为1393.3万辆和1413.2万辆,同比降幅达到13.5%和11.4%。随着汽车市场的饱和度越来越高,以及经济压力大,被房贷压力压制等综合因素,人们购买汽车的动力下降。、

由于5、6月份是国五转国六的重要时间点,在7月1号截止前,6月份汽车产销环比的确出现了小幅的上涨,但是同比依然下降,紧接着7月份的汽车产销数据再次下降;从数据来看,即使在经销商大降价去库存的情况下,市场买车的积极性依然不算高,笔者认为如果2019年有买车计划的大概率会抓住这波降价的机会,可是效果不明显,因此即使是传统的金九银十,认为4季度汽车需求的爆发很难,从而汽车厂家四季度冲刺全年产量任务的目标不足,预计4季度汽车厂钢材原材料原材料采购很难有大的增加。

图4:汽车产销走势(单位:万辆)

数据来源:钢联数据

4、成本支撑出现动摇

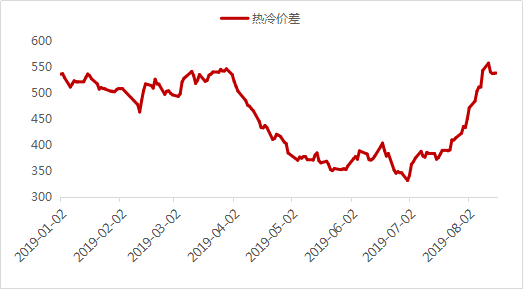

七月份看似是2019年以来冷轧现货价格翻身的一个月,但实际并不是冷轧价格涨幅有多明显,而是因为热轧现货价格下跌的阶段,冷轧因为低位库存再加上成本的支撑,商家不愿意亏本出货而是维持坚挺,导致热冷价差迅速扩大至550元/吨附近。

虽然热冷价差已经逐步修复,但由于冷轧下游需求仍疲软,因此价差并不会一味的扩大,相反如果卷螺因为高库存但产量仍维持高位情况下导致的大幅度偏弱行情,在品种价差支撑缺失的情况下,认为冷轧现货价格还是会跟随大环境出现偏弱的行情。

其次,随着热冷价差的修复,8月份退火生产企业的亏损力度缩小,部分短流程企业甚至会扭亏为盈,虽然9月份各大钢厂的政策是稳中偏涨为主,但是生产企业给到贸易商的结算政策的空间会加大;另外年底钢厂为了明年的全年订货量,4季度整体政策相对贴近实际;因此从贸易商的订货成本来看,虽然目前依旧偏高,认为后期会逐步更贴近市场,高订货成本对于现货价格的支撑力度减弱。

图5:热冷价差走势(单位:元/吨)

数据来源:钢联数据

二、不同角度的行情预判

1.从冷轧品种自身出发,越往后基本面压力越大

从目前来看,供应的变化并不是冷轧行情大反转的重要指标,汽车需求的回暖才是冷轧的关键因素,但是从目前的数据来看,如果没有有效政策刺激,预计四季度汽车很难有好的变化。

。。。。。。。

本文节选自2019年第10期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:徐华生 021-26093866 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。