引言:今年是新中国成立70周年,是全面建成小康社会、实现第一个百年奋斗目标的关键之年。水泥行业为贯彻中央稳中求进工作总基调,按照供给侧改革、节能减排要求,有利于推进水泥行业走向高质量发展的道路。自2016年供给侧改革以来,水泥成本不断提升,国内水泥市场呈现大幅上涨趋势,水泥价格涨幅均在200-260元/吨。又随着市场经济的不断发展以及宏观政策的实施,水泥行业进入转型与升级阶段,这些因素将会对水泥价格走势起到一定的决定性作用,预计后期水泥行情将会持续高位震荡趋势发展。

一、近几年水泥市场重大政策汇总

表1:水泥市场重大政策

|

政策规划 |

核心摘要 |

影响 |

|

供给侧改革 |

去产能、去库存、去杠杆、降成本、补短板 |

各地陆续出台产能置换政策,淘汰落后产能。 |

|

《水泥工业“十三五”发展规划》 |

到2020年末,产业结构转型升级向纵深转折取得阶段成果 |

产业结构优化、技术、装备水平提升,水泥行业产能严重过剩矛盾基本解决,效益显着提高;水泥行业绿色发展水平更高,两化融合深度发展,产业集中度显着提高,国际竞争力、引领力进一步增强。 |

|

《产业转移指导目录(2018年本)》(征求意见稿)的公示 |

各省产业发展指导目录,包括引导优先承接发展、调整退出、不在承接 |

北京、河北、山东、海南、广西、重庆、四川不再承接水泥产业转移,上海市将逐步引导和退出水泥产业。浙江、贵州、江苏、湖北部分范围不再承接水泥或逐步退出水泥产业。 |

|

错峰生产 |

采暖季 |

水泥:涉及15省,其他地区结合当地情况,在春节期间、酷暑伏天和雨季开展错峰生产 |

|

蓝天保卫战三年计划 |

改善大气污染及环境质量 |

各地陆续出台行动计划,水泥、煤炭企业环保限产常态化 |

|

环保“回头看” |

水泥行业普遍减产 |

|

|

公路运输新政规定 |

加强超限运输车辆行驶公路管理 |

治理超载导致汽运紧张 |

|

GB175-2007《硅酸盐通用水泥》3号修改单 |

取消P.C32.5R标号水泥,2019年10月全面停止生产 |

提高水泥性能,也是解决水泥产能过剩的重要途径,目前各水泥企业陆续出台替代产品 |

数据来源:百年建筑网

二、供给侧改革对水泥生产成本的影响

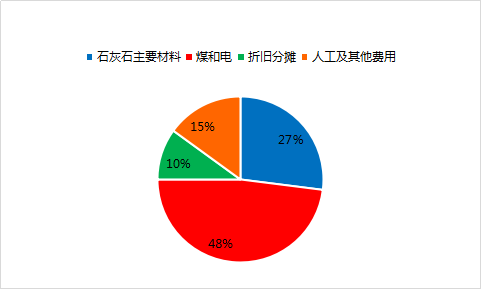

1.水泥行业生产成本构成比例图

图1:水泥行业生产成本构成比例图(单位:%)

数据来源:百年建筑网

石灰石是主要由碳酸钙组成的一种沉积岩,是重要的工业和建筑材料。石灰石用途十分广泛,是制造熟料的主要原材料。从图1可以看出,其中煤炭和电力占比为48%,石灰石占比为27%,煤炭和石灰石占比水泥成本的75%,因此煤炭与熟料价格的涨跌情况对水泥价格的走势起到一定的决定作用。

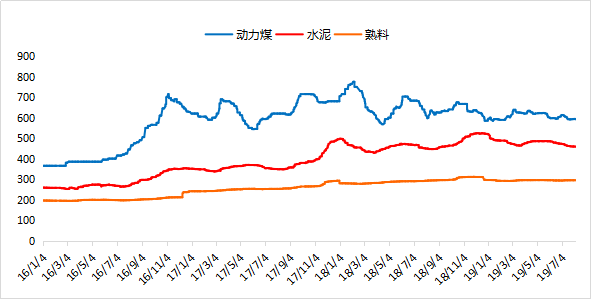

2.国内动力煤、熟料、水泥价格走势回顾

图2:国内动力煤、熟料、水泥价格走势图(单位:元/吨)

数据来源:百年建筑网

因动力煤占熟料成本的50%左右,熟料又是水泥的原材料之一,因此动力煤、熟料、水泥行情的波动有着一定的联动关系。从图2可以看出,自2016年供给侧改革以来,国内动力煤、熟料以及水泥价格走势--基本保持一致。从时间段来看,2016年年底,动力煤价格涨幅较大,熟料及水泥价格也在同期出现上涨情况。2017年国内动力煤炭价格同比上涨34.4%,熟料上涨31.72%,水泥上涨29.77%;2018年1-2月份动力煤、熟料和水泥的价格同时出现上涨情况,动力煤最高值为750元/吨,熟料指数为279.8,水泥价格464.99元/吨;截止2019年7月份,动力煤、熟料、水泥涨跌幅均明显收窄,基本保持高位震荡运行,其中动力煤同比下跌8.7%,熟料同比上涨7%,水泥同比上涨4.6%。

三、供给侧改革以来国内水泥行业格局变化情况

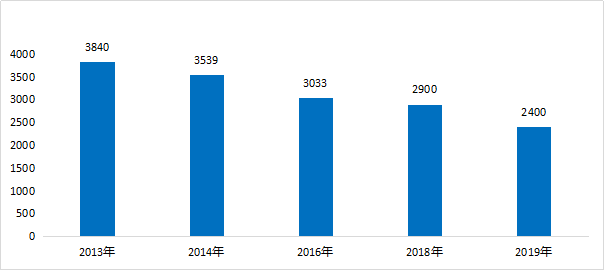

1.国内水泥企业数量逐步减少

图3:国内水泥企业数量变化情况(单位:家)

数据来源:百年建筑网

从图3来看,国内供给侧改革以来,2013-2019年国内水泥企业数量逐年减少,2013年国内水泥企业有3840家。截至目前,企业数量减少到2400多家,其中减少较多的是粉磨站企业,熟料和水泥一体化的水泥企业减少相对较少。在水泥企业逐渐减少的同时,大品牌企业的平均规模逐步变大,伴随着政策调整、市场竞争的优化,中国水泥行业的企业数量持续减少,逐渐向优势企业集中。

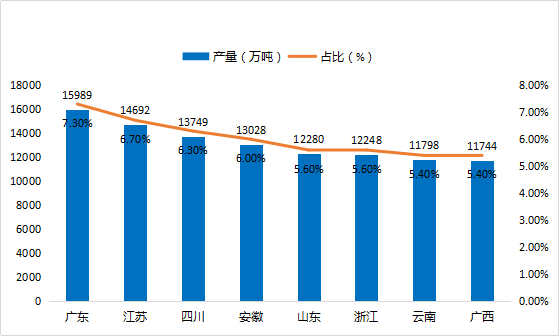

2.国内水泥企业主要生产省份分布情况

图4:2018年国内水泥主要生产省市分布(单位:万吨、%)

数据来源:百年建筑网

从图4国内来看,国内水泥和熟料产量增速区域特点主要呈现“南部略强,北部偏弱”的特点,从区域划分来看,国内水泥生产主要分布在华东、中南、西南三个区域,其中华东地区占比最大。分省市来看,2018年国内水泥生产前八大省市为广东、江苏、四川、安徽、山东、浙江、云南、广西,其中广东省2018年产量最高为15989万吨,占比7.3%,江苏、四川紧随其后,分别占比6.7%、6.3%。

四、供给侧改革对国内熟料、水泥进出口的影响

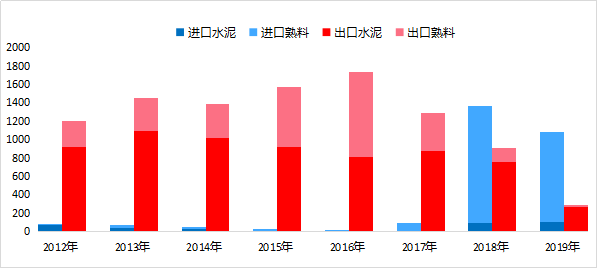

1.国内熟料、水泥进口量持续增加

图5:国内熟料及水泥进出口分析图(单位:万吨)

数据来源:百年建筑网

从图5来看,近几年随着国内市场经济以及宏观政策的变化,熟料、水泥进出口变化较大。

进口方面:2012-2016年,国内进口熟料和水泥数量微乎其微,但从供给侧改革以来,水泥限产明显,且价格持续上涨,国外熟料不断进入国内水泥市场,如越南的水泥和熟料开始大量进入中国沿海地区;2017年国内熟料和水泥进口数量猛增87.1万吨,2018年进口量高达1362.55万吨,反高于出口总量459万吨;2019年上半年国内进口熟料和水泥量持续增加,进口量累计1082.52万吨,同比增涨143.48%。进口熟料不仅来自越南,包括印尼在内的东南亚其他水泥产能过剩的国家也不断进入国内沿海水泥市场。

出口方面:近几年熟料和水泥总出口量呈现下降趋势,熟料和水泥出口量平均值在1229.12万吨,其中2013-2017年国内出口量均高出平均值,因国内水泥市场内需有限,且国内熟料产能过剩,因此熟料出口市场相对较好。从供给侧改革以来以及环保意识的提升,熟料产能过剩的现状得到较大的改善,随之出口量不断减少,2018年国内熟料和水泥总出口量大幅下降,同比下跌29.73%。截至2019年上半年熟料和水泥总出口量286.97万吨,同比下跌-47.06%。按照目前国内水泥行业的发展态势,国内的熟料和水泥出口数量在今后较长时间里,将会持续呈现稳步下降的趋势。

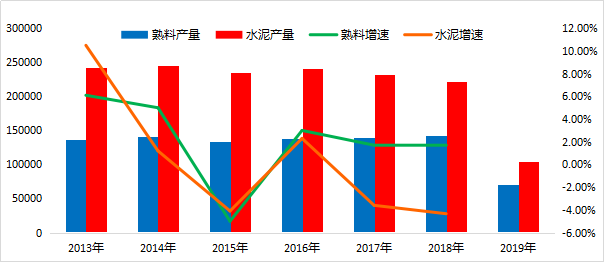

2.近几年国内熟料、水泥产量逐步减少

图6:近几年国内熟料、水泥产量分析图(单位:万吨)

数据来源:百年建筑网

从图6可以看出,2013-2015年国内熟料、水泥总产量增速持续负增长,主要因为产能过剩、利用率偏低以及限电等原因,产量持续下滑,与此同时水泥行情持续走低,水泥行业利润大幅下跌。根本原因在于需求端不足而加剧了产能的过剩,为有效解决水泥产能过剩问题,水泥行业的不断转型与升级,将成为水泥行业高质量、可持续发展的重要举措。

2016年,国内市场经济明显好转,熟料和水泥总产量同比增长明显。在此期间钢铁、煤炭、水泥行业开始实施“三去一减一补”等相关政策,其中水泥企业重组,淘汰落后产能、产能置换、粉磨站企业持续减少。2017年,国内熟料、水泥总产量增速放缓,熟料总产量同比增涨1.7%,水泥总产量同比下跌3.6%。在经历了一番洗礼之后,熟料、水泥产量得到较好的管控,并且产能利用率大幅提升。

2018年,随着建筑行业的快速发展,市场对建筑材料的需求日益剧增,建材行业在发展过程中避免不了出现废弃物的的排放,空气质量受到严重的污染。为改善空气质量,国内实施打赢蓝天保卫战三年行动计划。国内熟料总产量同比增长1.62%,水泥总产量同比下跌4.34%。

2019年上半年,国内熟料总产量7.1亿吨,水泥总产量10.45亿吨,同比增长4.8%,水泥产量增速创出近6年来同期新高。从以上数据来看,预计2019年全年熟料和水泥总量或将与2018年持平。

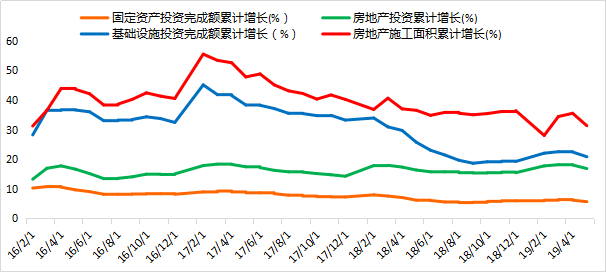

五、国内需求端增速逐步放缓

图7:国内固定资产投资、房地厂投资、和基建项目增速情况(单位:%)

数据来源:百年建筑网

从图7来看,2019年上半年,固定资产投资在高基数上保持平稳增长,民间投资增速企稳回升,基础设施、民生等短板领域投资稳步增长,房地产投资去年以来一直保持10.9%的较快增长,尤其是新开工面积和施工面积仍保持较高增长水平。同时基建投资作为逆周期调节工具,再次承担起“稳增长”重任,从中央到地方持续推出稳增长举措,上半年基建投资增速比去年底也在逐步回升。尤其是基建细分项中交通投资增速显著改善,增速环比均提升。两者作用下,国内水泥需求好于预期,需求同比增长达到5%以上的较好水平。

目前水泥市场需求方面稳步增加,从而持续提升水泥利用率。国内水泥行业在发展过程中必须做好“三个强力推进”:强力推进技术升级;强力推进绿色转型;强力推进行业自律,这些情况有利于水泥行业向高质量发展迈进,并且水泥质量要求将会越来越高。

综合以上情况来看,随着近几年供给侧改革的实施以及环保等政策的出台,国内水泥产能持续减少、总产量不断下滑,加上成本方面受到动力煤以及熟料价格的影响,从而加大了水泥的综合成本。在水泥成本和市场需求支撑之下,今后水泥市场淡旺季价格涨跌幅度持续收窄,水泥行情将会保持高位窄幅震荡运行趋势发展。

本文选自2019年第9期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:徐华生 021-26093866 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。