�������»ع������Ұ����Ҳ�����֪��ӡ������ߣ�Ҳ��֪�����ɱ���ӡ�������µ���״��Σ�һ��ϸϸ���������ע������

һ��ӡ��������̻ع�

——2009��

2009�꣬ӡ��䲼����ҵ����������2014��1��12����ȫ���ֹδ���ӹ���65��ԭ����ڡ�����Ҫ�����������ڻ����6%������Ʒ��ӡ���������������ڡ�

——2017��

2017��1��12��·�籨����ӡ�������������������ڣ���������5�������ұ����Ŀ���裬����30%���������ڹ�������ʹ�ã������Ʒλ���������ڡ�����2017��Ŀ�ҵ���ɷ��棬ӡ��ƻ���2022��1��12�տ�ʼ��ͣδ�ӹ���ʯ���ڣ���ǰ�Ѹ�����������ʱ�����ڹ��ڽ���ұ������

——2019��

2019��7��8�գ�ӡ����Դ��������ú�������Ӱ�죨Bambang Gatot��ȷ����ӡ�Ὣ��2022�겻�ٳ���ԭ��ʯ��ӡ��“����”�ٴν��������Ұ��

8��5�գ��г�����“ӡ���ܿ����Ѿ�ǩ����ڽ�ֹ����ԭ��IJ����������Э��8��4��֪ͨ�������г�Ա��ӡ���ܿ����Ѿ�ǩ����ڽ�ֹ����ԭ��IJ�������”�����Ǿ������˽⣬���ڴ˴�ӡ�����ӡ�᷽�潫��3����ʱ�䣬����10��31�գ���������ִ��ʱ����11�·ݣ����Ƿ����ջ�ִ����δ�ö���

8��6�գ�ӡ������˾�ش���ͳJoko Widodo�����п��̿��ŵ�Ʒλ��ʯ���ڣ�������ÿ�»�������֧�Ź��ڼ۸�ӡ������������Э�����鳤Meidy Katrin Lengkey��ʾ�������п��̿������������Ϊ1.7%�Ŀ�ʯ���ڿ���ʹ�ù��ڼ۸�ﵽƽ�⡣

8��8��ӡ�������ѿ�ʼ��ҥ����Ҫ��ע���������ڽ���Ĵ��ԡ�ӡ��������ҵ�������еij��ڹ涨��

�żӴ�8��9����Ϣ��ӡ��ó�ײ����ƣ�Ŀǰû�������κξ�����������������ǰ��2022�꿪ʼ����Ӱ��40����Ԫ�Ŀ�ʯ���ڡ�ó�ײ����ƣ���ͳ�Ѿ�Ҫ����ȡ�����ŶԿ�ʯ���ڽ������������

8��12�գ����г���Ϣ��ӡ�Ὣ�ӿ�ʵʩ������ڽ������˹·���ϵ���(Arys Aditya)����Э������Luhut Pandjaitan˵��������Ϊ�ӿ���ڽ���û�����⡣

ӡ���ҵ����8��13�ձ�ʾ���ù���ͳ����•ά���(Joko Widodo)���Ըù��Ƿ�ʵʩ��ʯ���ڽ����������վ����������������ڴ�2022�꿪ʼʵʩ��һ�����Ϊ����Ŀ����������ұ����ҵ��Ͷ�ʡ�

......

����ӡ��������״

1.ӡ���������ֲ�

ͼ1 ӡ���������ֲ���ͼ

ͼƬ��Դ��ά���ٿƵ�ͼ

ӡ������ֲ���Ϊ���У���Ҫ�������������������죬�������׳ƴ�K����СK����ͼ1��ԲȦ�ĵط�����Ϊ��״��Ӣ��“K”����������ǰ��ռ������ӡ������Դ��70-80%��������Լ20-30%��

2.������ұ����ҵ�ֲ�

ͼ2 ������ұ����ҵ�ֲ�ͼ

ͼƬ��Դ����ɽ����

������������ӡ���в���һ�����͵��죬½�������Լ17��ƽ�������ӡ���K����������Ҫ�ֲ�����ɽ���š�������������˳�ڕN������ķ�����ϸ�ҵ����ұ����ҵ��СK����������Ҫ�ֲ����������ܡ����ڿ�ҵ�����š���ʯ���ŵ���ұ����ҵ��

3.ӡ������Ĵ�����

��1 ӡ��������Դ�ʹ���

������Դ��Pusat Sumber Daya Mineral Batubara dan Panas Bumi,2016.

��ӡ������Դ����2016�귢����������ʾ��ӡ������ʵ�ⴢ��ԼΪ13.65�ڶ֡�ӡ�ᵱ�ؿ�ɽ�����ʽ���������������Ŀ�̽����ӡ��Ŀ�������Ƕ�����Ϊ���Ȳ�����Ҳû���ʽ���п�̽����ʹÿ����ɽ�ĵ�ʵ������������ȡ������ӡ��ĺ���������DZ���ж�����Ѷ϶���

4.ӡ���ɽ���������

4.1 ӡ������ɽ���

��2 ӡ������ɽ���

������Դ��Mysteel

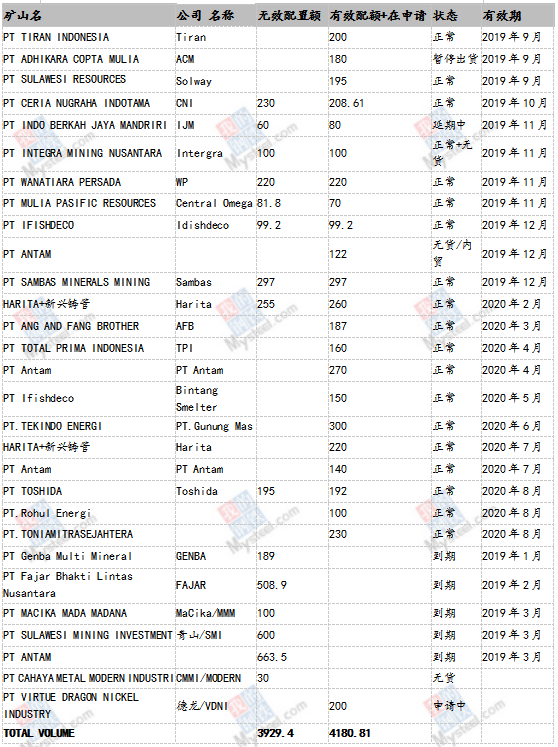

��Mysteelͳ�ƣ�ӡ��Ŀǰ������Ч�����������룩Լ4180.81��֣�ӡ��2022���ֹԭ�����������ӡ�����Harita��Antam��2019��7�·ֱ�����220��ʪ�ֺ�140��ʪ�ֵ����������8�³��������ҿ�ɽ����������У�Toshida�����192��ʪ�ֵ�����������³�����Լ16.5��ʪ�֣�PT. Tonia Mitra Sejahtera�����230��ʪ�ֵ���PT. Rohul Energi�����100��ʪ�ֵ��������г���“ӡ���ܿ���������������ˣ��Ժ���Ҳ�������µ��ˣ�ֱ�������������Ϊֹ”��˵���������ڲ����������µ����������������Ԥ�ڹ�Ӧ����ƫ���ġ�

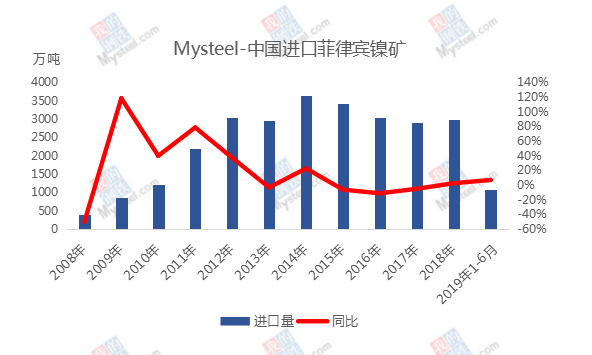

4.2 ӡ��2017--2019���������

������Դ��Mysteel

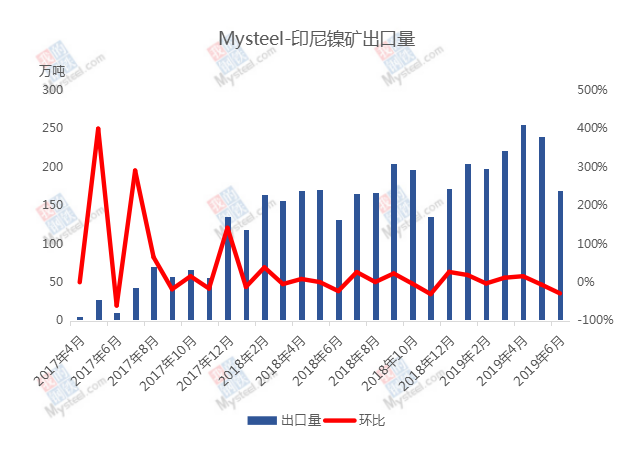

2017��ӡ��ſ�������ڣ������г�������Ʒλ���ƣ�Ʒλ������1.7%���¡���Mysteelͳ�ƣ���ֹ2019��8��19�գ�ӡ������������ﵽ4180.81��֣���������罫��2020��8��ȫ�����ڡ�2017��ӡ���������������Լ475.02��֣�2018��Լ1955.15��֣�2019��1-6��Լ1290.48��֣�ͬ��2018��1-6������41.43%��

5.ӡ����������������

��3 ӡ��2019-2020����ұ����ĿͶ��������������Ԥ��

������Դ��Mysteel

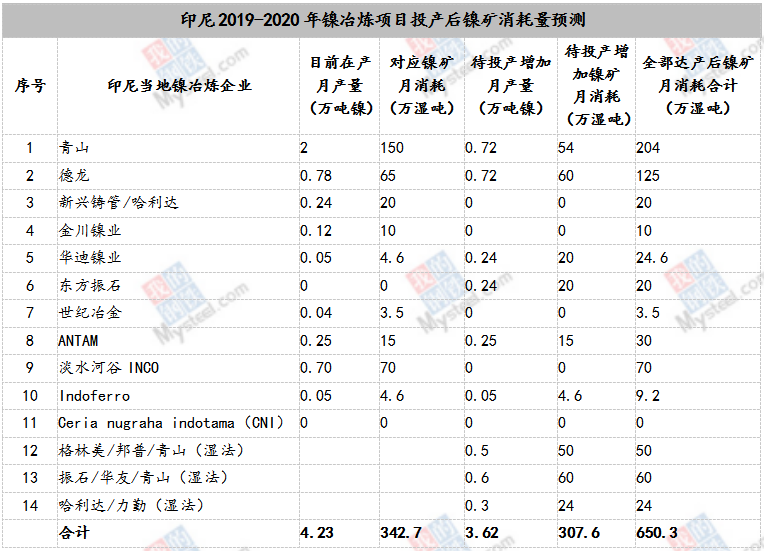

��Mysteelͳ�ƣ���ֹ2020��12��31�գ���ұ����Ŀȫ��Ͷ�����������������������644.3��ʪ�����ң�����������Լ6443��ʪ�֡�����ֹ2019��8�£�ӡ�ᵱ����ұ��ʵ���ڲ���ҵ����������342.7������ң���Ϊ2020���ȫ��Ͷ�����������������һ�����ң�ռ��Լ52.7%�����ڿ���ӡ��������dz���ģ�Զ�ڿ���ӡ������Ӧ���ֶ�ȱ����Ȼ����������ʵ����ұ����Ŀ��Ͷ�����������

�������ɱ�������״

1. ���ɱ��������ֲ�

ͼ3���ɱ��������ֲ���ͼ

���ɱ���ȫ��ڶ�������ʯ��Ӧ�������ɱ��ڳ����Ŀ�ɽ�������ʮ��������г��и�����Ŀ�ɽԼ��8����������������20�������30��������һ��������������������Լ5000��֣��и���Լռ25%-30%��1300-1500������ҡ�

���ɱ�������Ҫ��������ΪZambales(������ʿ)��Palawan(������)��Surigao(�����)��Tawi-Tawi��������������

Zambales——����������������λ�����ε�����������װ�۶�ʮ���ĸ���Ҫ�Ŀ�ɽ������500������ϣ�

Palawan——��Ҫ��������ɽ��������850������ң�Ʒλ��0.9-1.4���ȣ�

Surigao——�����Ƭ��������ɽ�ֲ����ܼ��ĵ��������ڳ����Ĵ�Լ�ж�ʮ����ɽ��Ʒλ�Ե�������Ϊ���������и�����

Tawi-Tawi——��Ҫ��������ɽ��ANC��������ҵ���뽨�������������߷�ʱ�ڣ�ÿ���ܳ�ʮ�ബ��ȫ�Ǹ�����SR Languyan��14��ǰ�������٣�Ӧ���ǿɲ���Դ�Ѿ����࣬����������������10�꿪����Ͻ�����ͣ����Pax Libera��ÿ��3-6���ij�����������ҪΪ�е�Ʒλ����ANC��SR Languyan��2����ɽ��������Դ�ݽߵ�ѹ����

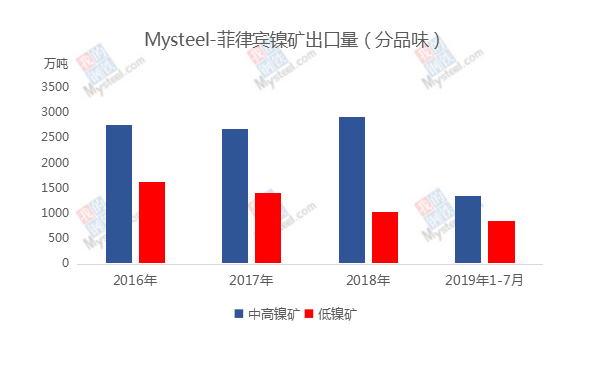

2.���ɱ�2016--2019���������

������Դ��Mysteel

������Դ��Mysteel

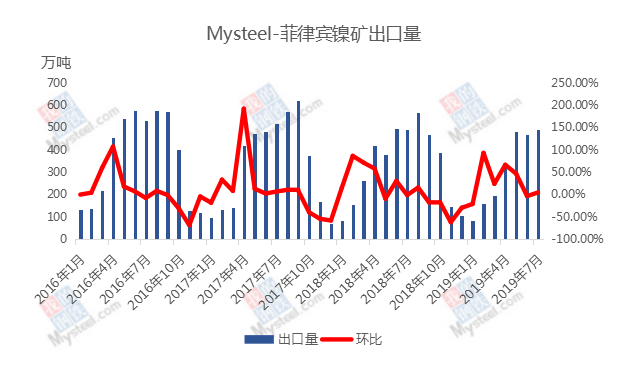

��Mysteelͳ�ƣ�2016����ɱ��������������Լ4394.5��֡���2017��ӡ��ſ�������ں�2017��Լ����4075.5��֣�ͬ��2016�����7.26%��2018��Լ����3960��֣�ͬ�ȼ���2.83%��2019��1-7��Լ����2211��֣�ͬ�ȼ���3.13%�����У�2019��1-7���и�����Լ����1358.5��֣�ͬ��2018��1-7�¼���21.34%������Tawi Tawi����ANC��SR Languyan��2����ɽ��������Դ�ݽߵ�ѹ������������������١�

�ġ�“ӡ�����”����ǰ���й������г�Ӱ��

ӡ�������������ִ�У�һ��ʱ���ڹ��ڸۿڿ���½����и�����CIF�۸��������ԡ�ԭ�ϳɱ�������ʹ�������������½������ת�Ƶȡ�

���ڽ����г���ӡ��2022��������ǰ��2019��11�·ݣ����ӽ��ڵ�ӡ����������������ɽ����������������г�ƫ����Ϊ�����ڲ������̽����ܿ�����������������������µ���ֱ�������������Ϊֹ������������Ҫ��ע���������£���ɽʵ�ʵij���������

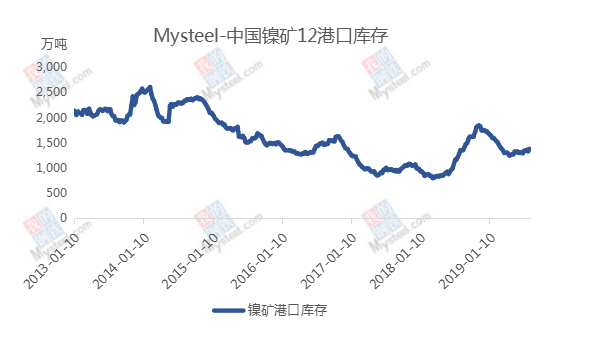

1.�й�����12�ۿڿ��

������Դ��Mysteel

2014��ӡ��Ľ����������ִ�кۿڿ���½����ԡ���Mysteelͳ�ƣ���ֹ2014��1��3�������������2580��֣�2014�����ִ�к�ֹ2017��5��26�������������856��֣�ֱ��2017��ӡ�����ſ�����ֹ2019��8��16�գ���ǰ�ۿڿ����1365.26������ҡ�

���������ڷ��ɱ��꼾���������ڹ����ձ���ǰ���⣬�����г����������������ӡ���Mysteelͳ�ƣ�2019��7�¹�������12�ۿڿ������1334.59��֣�����6������2.00%��ͬ������9.12%�����У��и�����1074.73��֣���������1.60%��ͬ������10.85%��������259.86��֣���������3.71%��ͬ�ȼ���16.82%����2018��ͬ��������ȣ�Ŀǰ����ۿ���δ�ﵽ��λ���ҵ�ǰ����ԭ�Ͽ����δ���㣬����������ҵ�����г�ѯ�̣�Ԥ������۸��������ǿռ䡣

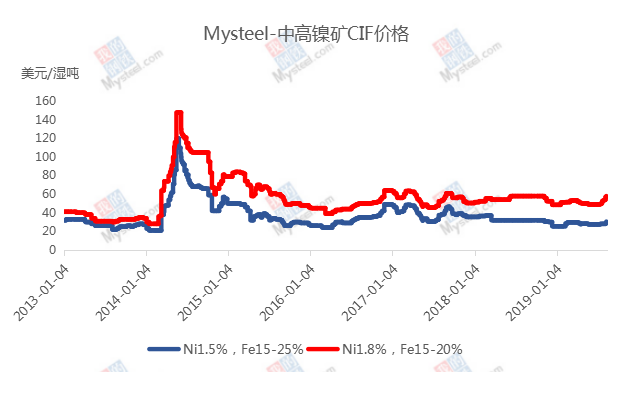

2.�й��и�����CIF�۸�

������Դ��Mysteel

2014-2016��ӡ��“����”�ڣ�������2014��ִ�н������ߣ��и�����۸������ǣ����ɱ�Ni:1.5%CIF�г��۸�������23����/ʪ������97������120����/ʪ�֣����ɱ�Ni:1.8%CIF�г��۸�������30����/ʪ������118������148����/ʪ�֡�ֱ��2014�����Ӱ��һ��ʱ�������Ӧ��������������������и�����۸��ߵ���������ƽ�ȡ�2019��7���������ܵ�ӡ��“����”��ϢӰ�죬��֮�����ȹ������б����������������ӣ�����ó���̱����ϵ����г��ɽ������ǣ���ֹ2019��8��19�գ�ӡ��Ni:1.65%CIF�г��۸�49��Ԫ/ʪ�֣���7�³��ϵ�11.5��Ԫ/ʪ�֣����ɱ�Ni:1.8%CIF�г��۸�59-60��Ԫ/ʪ�֣���7�³��ϵ�10.5��Ԫ/ʪ�֡�

����2019��7-8��ӡ��“����”�¼��������ͣ������������������Ǻ�ά�ָ�λ����֮����������������ڱ��������������г��Ժ����������ƵIJ²⣬һ���̶���֧������۸��ɱ�����������ͣ����Ħ�����������ڿ�ҵ��˾�IJɿ�������õ�����Ʒλ������Դ���ٿݽߣ����Ϣ���ӣ��̼��г���������������ӡ��“����”�¼����ٷ����ۣ��г��Խ�����������ɽ�������������“����”�����ǰ���Ʊؽ���������۸�������ǡ�

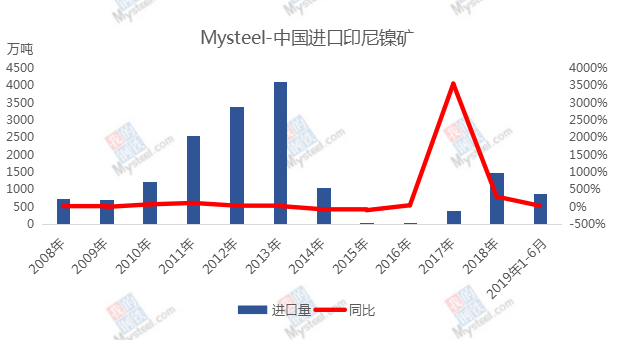

3.�й�����ӡ������

������Դ��Mysteel

��2014��ӡ���ֹ�����������֮ǰ��ӡ��������ں���������2013�꣬�й�����ӡ�����������ﵽ����Լ4111.97��֡�����2015-2016�꼸��û�г�������ֱ��2017��ӡ��ſ�������ڣ������г�������Ʒλ���ơ��ݺ�������ͳ�ƣ�2017����ڵ��й���������Լ381.38��֣�2018����ﵽԼ1500.50��֣�ͬ��2017������293.44%��2019��1-6��Լ896.06��֣�ͬ��2018��1-6������27.16%��

4.�й����ڷ��ɱ�����

������Դ��Mysteel

2014-2016��ӡ��“����”�ڣ����ɱ���δֹͣ����ĽŲ���������2014�꣬�ܿ�ȡ��ӡ���Ϊ�����ǵ�һ����������ڹ������dz��ڵ��й�����������ڹ���2014����ڵ��й���������Լ3640.47��֣�ռ2014���й������ܽ�������76.28%�����Ǵ�2014-2017������ij����������������Ե��½����ƣ���Ҫԭ���ǿ��Ʒλ�½������ɱ��������ڻ������������Ͽ��Լ�2014��ӡ��������ӹ��ڻ���������ʹ��������������ת�ƻ���١�

�ݺ�������ͳ�ƣ�2017���й����ڷ��ɱ���������Լ2914.91��֣�ͬ��2016�����4.65%��2018�����Լ3000.99��֣�ͬ������2.95%��2019��1-6�£��ƽ���Լ1078.45��֣�ͬ��2018��1-6������7.35%��

5.�й�����ӡ��������

������Դ��Mysteel

2014��ִ�н������ߺ��и�����۸������ǡ��Ӻ�������������“ԭ�ϣ�����ռ�����+��Դ�����ռ�����+�۾�”�����ijɱ�֧����������������������������ұ���ɱ�����ӡ��ĺ���������Ը�ԣ������ұ���ɱ�����������Ҳ����Ϊ�����������ұ���ɱ����̼����й���ҵȥӡ�Ὠ��������2017��ӡ�����ſ����������г������Ҫ��ʹ��ӡ���ɽһ��ʱ���ڴ������Ե��������г���ӡ�ᵱ�����������ɱ������Ե��ڹ���ұ���ɱ���

2014��ӡ��Ľ���������ߴ�����������Ŀ�Ĵ��ģ��չ���ݺ���������ʾ����2014��ӡ�������й�����ӡ�����������������ԣ�2015�����ӡ����������21.45��֣�ͬ��2014������2899.42%��2016�����ӡ����������74.75��֣�ͬ������248.44%����2017��ﵽ����Լ100.60��֣�ͬ������34.58%������2018�������������½��������й�Լ61.91��֣�ͬ��2017���½�38.46%����Mysteel���У�����������ӡ�����-�����ȫ��ҵ��������ҵ��2018������й��������½����ԣ����ų���Ҫԭ����ӡ�ᵱ�ز����������ҵ������һ�����������ڵ�ԭ��ұ���ɱ��̼��£�ӡ�ᵱ����������Ҳ��������2019��1-6��ӡ���������ڵ��й�Լ54.35��֣�ͬ��2018��1-6������116.01%��

С�ӡ��������ʱ����ӡ����������Ϊ�����Ǵ��������������ӡ���������ٿɳ��ڵ�2020��8�¡����ӡ�����ʱ����ǰ�����г��ڻ��ڽ϶̣����ܻᵼ�����1500����������������������Ҳ��㣬�����ڻ����ֲ�ȱ�ڣ�������й�����Ӧ��ɼ���Ӱ�죬���������עӡ��������������������ҳ���������

��Ѷ�༭����ƽƽ 021-26094115 ��Ѷ�ල��л�� 021-26093942 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����