��̿����2018���۷�֮������������£����۸��ν��һ�����ۡ����ڹ����ӱ��ֳ�������̿���������۸�����3�֣�4�³��۸ケ�������ߣ��۸�ʼ���¡���ʱ�ֳ�½����������̿������ָı䣬����5����̬������������¶ɽ������ˮ��Ⱦ���⣬������һ�ȳ�Ϊ��ʱ�ȵ㣬��̿�����������ǣ�5�½��۳ɹ�����300Ԫ/�֡�����6�£��ּ�����µ����ֳ���������ѹ�������ѽ���ԭ���ϼ۸����ǣ�ͬʱ��ɽ�ֳ��ٴ��������粨����̿����ʧ�⣬�����ߵͣ��г�����ת����Ŀǰ��̿�ѵ���3�֣��ۼ�300Ԫ/�֣��ػؽ���͵㡣��������̿�������������ܷ��ػ��۷壿���߽�����������������ϸ�����

һ����̿��Ӧ���

���ȿ�һ��Mysteel���µ��еĽ������������ݣ���ֹ7��5�գ�Mysteelͳ��ȫ��100�Ҷ�����������������������80.66%�����Կ�����ǰ�����Ѵ���һ����Ը�λ����Ӧ�˽�̿���㡣�����������������������ƣ��ϰ��꾭����һ����֤α�Ĺ��̣���ʹ��4�³���̿�۸��ﵽ����͵㽹��������Ҳδ���������½���

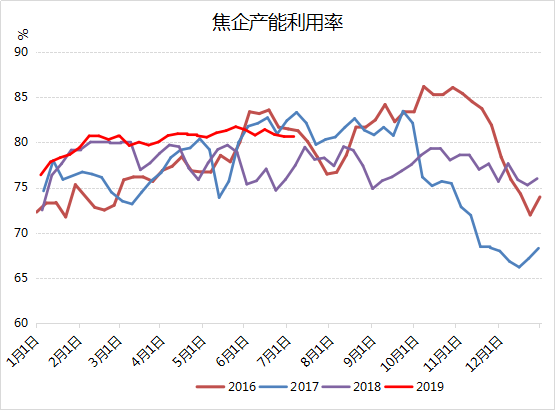

ͼ1����¯���������ʣ���λ��%��

������Դ����������

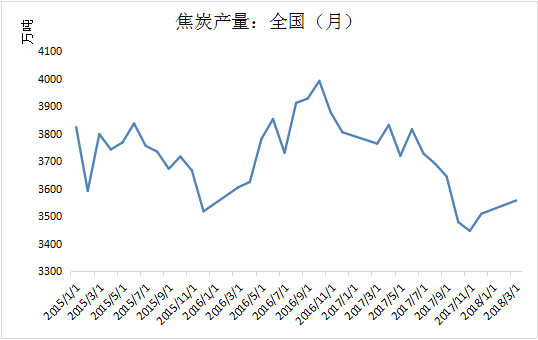

ȫ����̿��������Ҳ֤������һ�㣬����ͳ�ƾ�������ʾ��2019��1-5��ȫ����̿�����ۼ�19249.3��֣�ͬ������8.59%��ͼ2ֱ�۱��ֳ������ϰ����¶Ƚ�̿����һֱ����һ������ͨ����5�´ﵽ�����¸�4016.3��֣�ͬ������9.16%���߿����߲��������˽�����̿�г����飬Ҳ��ֱ�ӵ����ϰ��꽹̿�������Ƴ���ƣ������Ҫԭ��

ͼ2��ȫ����̿��������λ����֣�

������Դ����������

���껷���Խ�����Ӱ��С��ȥ�꣬5�³���̬����������������¶ɽ���������⣬ɽ��ʡ������ҵ�����Ż����Ȳ�������������“Խ��Խ��”����Ⱦ�������Ѿ��ף���¯����֯�ŷš�Ϩ��ˮ���������ʮ��ͻ��������һ�����г�Ѹ�ٱ��ֳ�ɽ�����������������飬�����ؽ���˳�����ǽ�̿�۸��г����Ĵ��ǡ���ʵ�ʵ���������ʾ��������δ�ܵ�����Ӱ�졣��Ȼ�ϰ��껷���Խ���Ӱ�����ޣ�������Ȼ�Խ��������������á�

������Ҫ����������Ӱ�콹����������Ҫ������һ��ɽ��8�¼����ٿ��Ķ���ᣬ���ǽ���70������졣���߾�ʹ�������Žϴ����Ԥ�ڣ���ʹ��Ŀǰ��δ����Ӱ�쵽��ҵ������״�������г���������ʱ���ٽ���������Ȼ�»�����̿��Ӧ�������������Ҵ�ʱ��Ը�λ�Ľ�����Ҳʹ�ý�������������ͻ�ƵĿռ䣬�෴ȴ�����ɽϸߵļ������ȡ�

������̿�������

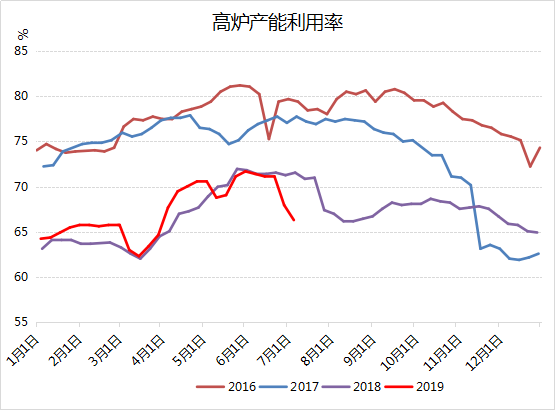

�ع�һ�����ȸֳ���̿�����������Mysteel���е�ȫ����¯�������Կ�������4�¹�ů����������¯��ʼ����������5�»ָ������ڿ����ߵ㡣5�µף�Ϊ��һ����������ȫ�л�������������ȷ�������ȴ�����Ⱦ����Ŀ��������ɽ������������6�·ݴ�����Ⱦ��Ǣǿ���ܿش�ʩʵʩ������������6����Ѯ֮����ɽ�������ٴ���һϵ�оٴ룺���а����Ա���11������ɽ����̬��Լ̸����δ��ʵ���Źܿ���ҵ��Ҫ���ϸ�ִ����ͣ����֮����ɽ��������16�շ�����������ɽ�н�һ��ǿ��6�·��°��´�����Ⱦ���ιܿش�ʩ��֪ͨ�������ϸ�ִ�С�6�·ݴ�����Ⱦ��Ǣǿ���ܿش�ʩʵʩ�������Ļ����ϣ���һ����ǿ���p�Ŵ�ʩ��6��23�գ���ɽ�����������ˡ���������ȫ�и�����ҵͣ��������֪ͨ��,Ҫ����ҵ��8��1��֮ǰʵ�и�������������ʩ�����и�����ҵ�ս��(����)����¯��ת¯��ʯ��Ҥ������������50%����¯Ҫ��¯ͣ������¯����Ӧ���½�����̿Ҳͬ�������½���Ļ��

7��1����ɽ������ӡ���ˡ�7�·�ȫ�д�����Ⱦ����ǿ���ܿط�������֪ͨ���ڡ���������ȫ�и�����ҵͣ��������֪ͨ���Ļ����ϣ������в��ָ���ſ�ͣ����Ҫ�����⽨��70�������ͬ��Ҳ��Ӱ��ӱ���¯��������Ҫ������Ŀǰ�Ĵ�Χ���ڱ��߿���Ҳ�Ƕ�10�´�����̵档

����ҲҪע�������Ԥ��ͬʱҲ�Ǹֳ����ٵ����⣬����ִ�о��������ԣ����ڸ�¯���������������������ڸ�¯�����ǽ��ֲ��ĵ���Ҫì�ܣ�Ԥ�������Ƚ�̿����ǰ�ڻ���С���½������к����ܹ���������С��������

ͼ3����¯���������ʣ���λ��%��

������Դ����������

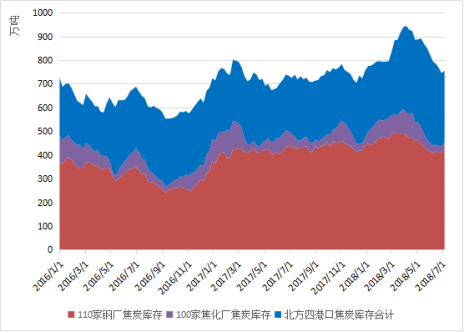

������̿������

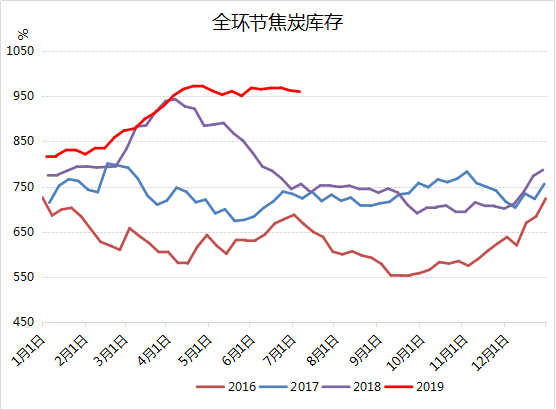

Mysteel���µ���������ʾ����ֹ7��5�գ�100�Ҷ�������������̿���46.11��֣�110�Ҹֳ�������̿���460.43��֣���Ҫ�ۿڽ�̿���454.1��֣�ȫ���ڽ�̿���960.64��֣�ͬ�ȴ������23.21%�������������ۿڿ�漤����6��һ��ͻ�ƽ��������ĸߵ㣬������Ҫ�����������Ͷ��ҿ����ۡ��߿����������ѹ����һ�����Ƚ�̿�۸�����ǣ�����������ʱ�䷢�֣�ǰ�ڻ��۵Ĵ��������ʵȱ�������ԣ��߿����ܻ��ں��ڳ�Ϊ��̬���۲콹̿���ṹ���Է��֣����������ϵͣ��������ۿ����ٷŻ��������н��⼣����ͦ�۶�������ǿ��

ͼ4��ȫ���ڽ�̿��棨��λ����֣�

������Դ����������

ͼ5���������ν�̿��棨��λ����֣�

������Դ����������

�ġ���������

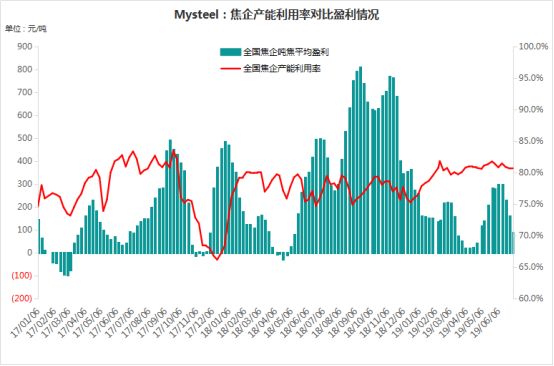

�ܽ�̿�۸�Ӱ�죬�����ϰ��꽹�������������ƣ�����ƽ��������0-300Ԫ֮�䲨������������3�³����͵�۸�ʼ�������������θֳ�����ѹ�ƣ�6�¸ֳ�ӯ�����𣬲��ֳָ�����һ������������ο�ʼ��ѹ˫���۸�����ŵ�ʱ�ĸ�¯��������Ѹ�ٻ��䣬��ֹ7��9�գ���̿�۸��ѽ�300Ԫ/�֣���������ӽ�ӯ��ƽ�⡣����ʱ������������ƫ�����ֳ���ѹ�������ڣ������м����µ����գ�����ʱ��ú���������ռ����ޣ�����̿�۸����4�����ϣ����������ּ������������ڽ��ۻ��ֱ����Է�����

����ԭ���ϼ۸��µ����ɲļ۸��������ֳ������ǰ���������Իָ�������������ǰ���£��ֳ��ɹ����Ի���Ϊ�����������Ǹֲ�����ͳ���£�Ԥ�Ƹֳ������һ��������������һ������Ӳ������ԭ���ϼ۸����ǡ�

ͼ6����̿�ֽ�ӯ���������λ��Ԫ/�֡�%��

������Դ����������

�塢�����˳�

��2018��ʼ���г��㿪ʼ������̿ȥ���ܵ���Ϣ��4.3��¯�˳���“�Ըֶ���”֮����Ϣһֱ���г�����������Mysteel��Թ���������������ҵ����ͳ�ƣ���ֹ��2018��ף�ȫ�������Խ�¯���Ȼ��ս�¯�ڲ����ܺϼ�Լ5.49�ڶ֣����иֳ��������ܴ�1.85�ڶ�ռ��33.7%����Ϩ��������Ȼ�ϵ��Ҵ������ڸֳ��������У�4.3��¯ռ�ȸߴ�44.63%��

��1��Mysteelȫ���ڲ�������ҵ����ͳ��

|

�ܲ��� |

�ֳ����� |

�������� |

��Ϩ�� |

ʪϨ�� |

̿���Ҹ߶� |

���� |

ռ�� |

|

5.49 |

1.85 |

3.64 |

1.96 |

3.53 |

�Ȼ��� |

0.12 |

2.19% |

|

4.3�� |

2.45 |

44.63% |

|||||

|

5.5�� |

1.46 |

26.59% |

|||||

|

6������ |

1.46 |

26.59% |

������Դ����������

Ŀǰɽ�����ӱ���ɽ��������в����˳���������ɽ��2019��ȫʡ��̭4.3��������������������10��Ľ�¯��2019����̭��������1000������ϣ�ɽ��ʡ����������ú̿��������ָ������������2019��ѹ����������1031��֣���ȷ����ͨ������2019���ǰ��̭̿���Ҹ߶�С��5.5��¯���Ȼ��ս�¯����ǰ������д��Ԥ��������˳����������ﶬ���ص���ҵ��������ͬ�����У�Ҳ�����ļ��ȿ�ʼִ�У���ǰ�ڻ���һ��ʱ��������ҵ��������������һ����ʼ�ϸ�ִ�в����˳���������Ȼ��Խ�̿���������Ӱ�죬���ڵĽ�̿��Ӧ��ȱ���Ա��⡣���ֲɹ����ڽϳ��ֳ��ؽ�����������ǰ������߳��ڿ�棬��չ�µIJɹ�������

��������

��ǰ��¯�������ǽ��ֲ��ĵ���Ҫì�ܣ���������ʧ�⣬��̿����ƫ����չ�������Ƚ�̿�г����ص����ڽ���˫����������IJ��ģ��۸��г���ƫ���ڳ������һ����ͬʱ�ӽ�̿��������������������Ͳ��ܱ仯�������Ƚ�̿������������Ӧ�������ƫ������̿�۸���ܻ��߳����������ơ�

����ѡ��2019���8�ڡ�Mysteel�ο�������Mysteel�ο������Ϻ�������Ʒ��һ���¿���ÿ��10�ճ��棬ּ��“�ھ��۲���������⡢�ٸ�����ҵ������̬���ơ����ͻ��龫�ʹ۵�”����ӭ�����ȡ���µ��Ӱ档��ϵ�绰��021-26093397����ϵ�ˣ���С�㡣

��Ѷ�༭����� 021-26093397 ��Ѷ�ල���컪�� 021-26093866 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����