7月18日,国内钢材市场稳中有松,唐山普方坯出厂下跌20报3630。近几日钢材现货市场成交逐步走弱,终端需求表现一般,本周钢材库存继续积压,今日午后期螺主力跳水,市场心态趋向悲观。

18日,期螺主力午后明显下挫,收盘价3968元/吨,跌破MA5下方,DIF与DEA相交向下,RSI指标三线位于39-55,处于布林带下轨运行,技术指标走弱,3920仍有强支撑。

18日,国内3家建筑钢材生产企业上调出厂价10-20元/吨。

钢材现货市场

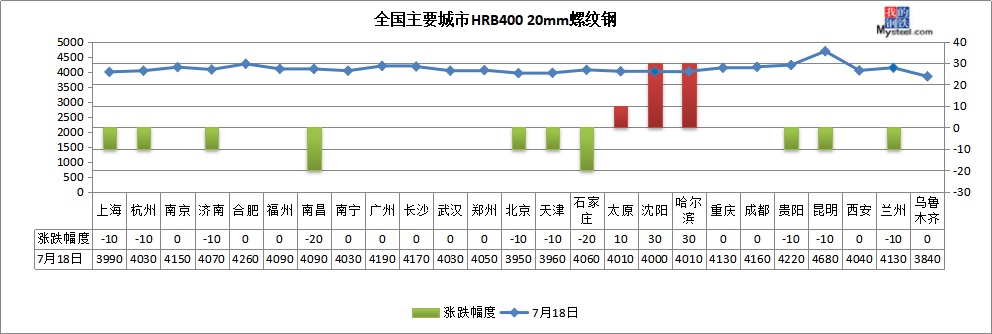

建筑钢材:7月18日,全国25个主要城市20mm三级螺纹钢均价4094元/吨,较上一交易日下跌2元/吨。从近期情况来看,由于整体需求持续性偏差,商家出货心态较强,价格高位缺乏有效支撑。从数据表现看,产量、厂库、社库三增,其中厂库增速延续,社会库存增幅明显扩大,淡季需求难以支撑高产量的事实不言而喻,矛盾已经出现,而盘面也在反馈这一事实,预计短期国内建筑钢材价格弱势调整为主。

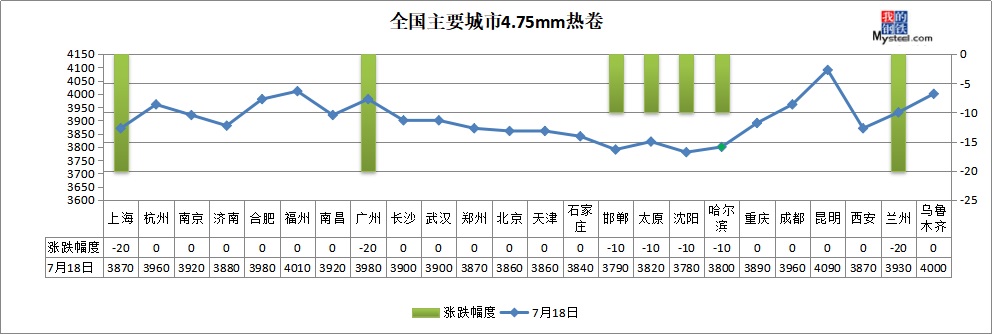

热轧板卷:7月18日,全国24个主要城市4.75mm热卷均价3903元/吨,较上一交易日下跌5元/吨。今日本网数据发布,社库继续增加,增幅收窄,周环比增加2.78万吨。供应端钢厂产量及厂库继续增加,整体来看,近期矛盾依然明显,高供应和需求低迷依然没有改善,目前价格全靠后期建国70周年大庆及限产加严预期支撑,但基本面整体依然偏空,期现公司吃货套盘面情况依然存在,若无限产政策调整,预计短期热轧板卷价格或将继续弱势调整。

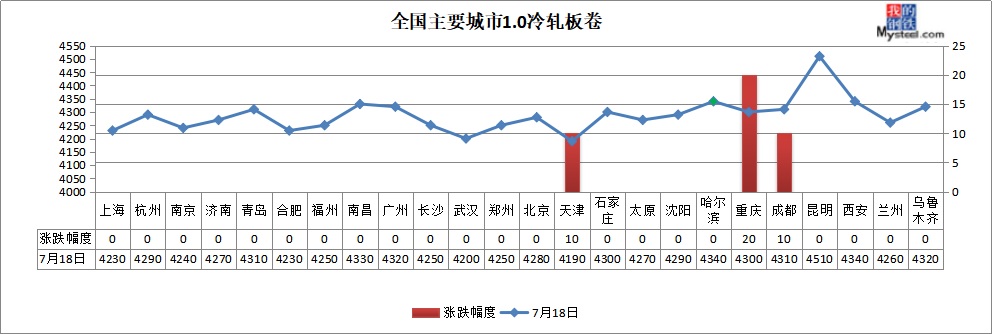

冷轧板卷:7月18日,全国24个主要城市1.0mm冷轧均价4287元/吨,较上一交易日上涨2元/吨。从今日库存公布数据看,供需矛盾依然存在,厂库和社库总量超去年,粗钢产量持续新高,而需求在7月份已经略显疲软,后期市场放量的推动点依然在需求。冷轧出现双降现象,这也是近期部分钢厂主动减产的结果。预计明日冷轧仍持续观望为主。

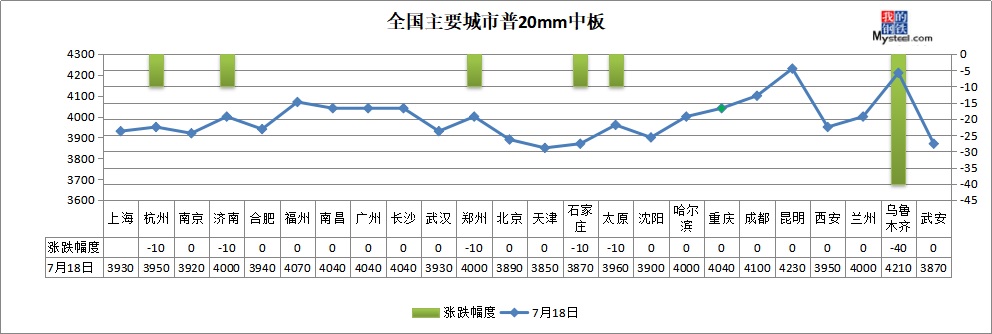

中厚板:7月18日,全国24个主要城市20mm中板均价3989元/吨,较上一交易日下跌3元/吨。近期市场淡季特征较为明显,下游采购意愿较差,整体成交氛围冷清,午后期货下行,部分商家低价出货。供给端压力依旧较大,加之今日中厚板库存小幅上涨,商家心态谨慎,多已出货操作为主,现货价格缺乏上涨动力。但受环保限产影响,钢厂锁价坚挺,加之前期库存成本较高,对现货市场起到一定的支撑作用,价格大幅下跌可能性较小。综上所述,预计短期内中厚板价格继续弱势盘整。

原材料现货市场

进口矿:7月18日,青岛港61.5%澳洲PB粉矿报890元/吨,较上个交易日下跌5元/吨。今日连铁主力合约下跌行情收场。钢厂经过前几日的补库,采购情绪不高,贸易商近日拿货情绪一般。

焦炭:18日焦炭市场走强。河北地区某大型焦企焦价上调100元/吨,山西晋南个别钢厂部分新订单已有接受首轮上调。环保方面,临沂地区已有个别焦企收到月底前停产的通知,山西长治地区发布限产方案,要求明日中午上报停限产具体计划。山西“百日清零”专项行动进行中,环保检查频繁;河北地区高炉复产暂不清楚,需求短时依旧偏弱;港口方面,今日照港158,青岛港260,两港总库存418。钢厂整体抵触情绪较强,钢焦博弈加剧,后期市场需继续关注各地环保情况。

废钢:18日废钢市场整体偏强运行,调价钢厂以涨价为主,涨幅在10-50元/吨,无跌价钢厂。Mysteel废钢价格指数为2594.4,稳。今日期螺价格下跌,现货成交清淡,钢材库存继续增加,钢厂利润逐步压缩,废钢消耗量也小幅下降,但是受环保限产影响,废钢供应环境相对紧张,废钢行情基本处于供需博弈阶段。不过就近期来看,废钢价格持续新高,场地盼涨情绪较浓,但目前市场处于一个高价无货的态势,部分钢厂经过前期拉涨吸货后,到货无改观,今日多以维稳观望为主。预计明日废钢市场高位震荡运行。

特钢现货市场

优特钢:18日优特钢市场价格个别市场小幅拉涨10元/吨,全国来看45#4008元/吨,40Cr4247元/吨,20CrMnTi4744元/吨,20#管坯3910元/吨。全国优特钢厂棒材总库存83.91万吨,较上周增加1.5万吨,环比上升1.82%,较去年同期增加0.41万吨,同比上升0.49%,较2018年均值减少19.99万吨,下降19.24%,较2019年前期年均值减少0.21万吨。本周全国优特钢钢厂库存小幅增加。预计短期优特钢市场价格稳定为主。

工业线材:18日全国工业线材价格震荡调整,其中冷镦、拉丝与硬线全国均价分别较上一交易日涨1-2元/吨、跌2元/吨和涨3元/吨,截止收盘,全国冷镦均价4236-4289元/吨、拉丝均价4124元/吨、硬线均价4259元/吨。钢厂方面,今迁安九江品种线材招标,中标价与上期持平,限量1万吨。成交方面,今日共计成交量2.54万吨,较上个交易日略增0.061万吨,增幅为2.45%,主要是华东地区增加,其余区域减少。结合目前市场情况,预计明日工业线材价格继续震荡调整为主。

钢材市场预测

供给端:据Mysteel调研,本周样本钢厂螺纹钢产能利用率回升,有可能是部分钢厂复产所致。进入7月份,唐山钢厂限产力度较大,但其他地区钢厂多为常规检修,后期减量有限,除非钢厂出现亏损。

需求端:本周南方地区出梅,随之而来的是高温天气,钢材需求有所好转,但力度不大。据Mysteel调研,前两周237家贸易商建材日均成交量17.7万吨,近两日回升至18万吨以上。

库存方面:Mysteel调研,本周样本钢厂库存量499.7万吨,周环比增长3.4%,持续两周回升;本周钢材社会库存量1214.5万吨,周环比增长2.7%,持续六周攀升。

本周钢厂减量有限,尤其螺纹钢产量不减反增。同时,周初投机者囤货赌涨,但终端需求表现一般,钢材库存继续积压。此外,当前对钢价最大支撑仍来自于高成本,短流程钢厂已处盈亏边缘,如钢价继续下跌或倒逼其减产。短期内,钢市基本面偏弱,钢价或仍有小幅回调压力。

资讯编辑:沈一冰 021-26093395 资讯监督:徐华生 021-26093866 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。