вЛЁЂ6дТАхВФМлИёЯШвжКѓбя

БэвЛЃКжаФЯЧјгђжївЊЪаГЁМлИёБфЛЏЛузм

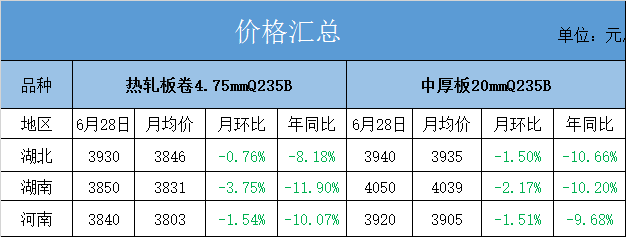

НижЙЕН6дТ28ШеЃЌКўББЁЂКўФЯЁЂКгФЯЕФШШдўАхОэ4.75mmQ235BБЈМлЗжБ№ЮЊ3930дЊ/ЖжЁЂ3850дЊ/ЖжЁЂ3840дЊ/ЖжЃЌжаКёАх20mmQ235BБЈМлЗжБ№ЮЊ3940дЊ/ЖжЁЂ4050дЊ/ЖжЁЂ3920дЊ/ЖжЁЃ6дТжаФЯЧјгђАхВФМлИёећЬхГЪЯжЯШвжКѓбязпЪЦЃЌЦфжаКўФЯЕиЧјШШдўАхОэЁЂжаКёАхЕјЗљзюУїЯдЃЌдТЛЗБШЕјЗљЗжБ№ЮЊ3.75%ЁЂ2.17%ЁЃ6дТИжГЇЭЖВње§ГЃЃЌИіБ№РфдўЯпгаМьаоМЦЛЎЃЌОнЯЄЃЌ6дТИжГЇЯђЪаГЁЭЖЗХСПвРОЩБЃГжНЯИпЫЎЦНЁЃЪмЦкЛѕЯТаагАЯьЃЌМгжЎашЧѓЕЭУдЧщЪЦЯТЃЌЩЯбЎМлИёДІгкЯТЕјФЃЪНЃЌНјШыжаЯТбЎЃЌЪмЬЦЩНЛЗБЃМьаоаХЯЂДЬМЄЃЌЦкЛѕХЬУцЯђЩЯРеЧЃЌЪаГЁЯжЛѕМлИёжЙЕјЦѓЮШВЂЮШВНЯђЩЯдЫааЁЃФПЧАЪаГЁЖд7дТзпЪЦНїЩїРжЙлЮЊжїЃЌЕЋеЧЗљПеМфгаЯоЁЃ

ЖўЁЂПтДцМЬајРлМг

БэЖўЃКжаФЯЧјгђжївЊЪаГЁПтДцБфЛЏЛузм

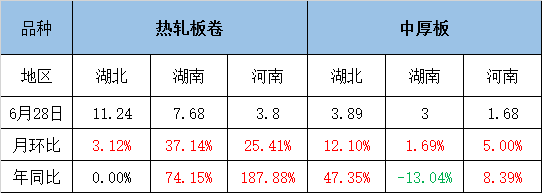

ПтДцЗНУцЃЌОнЮвЕФИжЬњЭјЪ§ОнЭГМЦЃЌЯжКўББЁЂКўФЯЁЂКгФЯЕФШШдўАхОэПтДцЗжБ№ЮЊ11.24ЭђЖжЁЂ7.68ЭђЖжЁЂ3.8ЭђЖжЃЛжаКёАхПтДцЗжБ№ЮЊ3.89ЭђЖжЁЂ3ЭђЖжЁЂ1.68ЭђЖжЃЌБОдТжаФЯАхВФЧјгђЩчЛсПтДцМЬајГіЯжРлМгЕФОжУцЁЃ

ЭЈЙ§дТЛЗБШЪ§ОнПЩжЊЃЌКўФЯЁЂКгФЯЕиЧјОэАхПтДцеЧЗљНЯЮЊУїЯдЃЌЖјКўББЧјгђОэАхгЩгкЛљЪ§ДѓЃЌеЧЗљВЛУїЯдЃЌЕЋжаКёАхеЧЗљдђЪЧШ§ИіЧјгђзюДѓЕФЁЃКгФЯЧјгђ6дТЗнАВИже§ГЃЭЖВњЃЌдіМгЖдБОЕиАхВФзЪдДЭЖЗХСПЃЌЕМжТЪаГЁПтДцРлМгЫйЖШНЯПьЃЛКўББЕиЧјашЧѓБэЯжгабЙСІЃЌЖрвдАДашВЩЙКЮЊжїЃЌЪаГЁПтДцМЬајРлЛ§ЃЛКўФЯЕиЧјжїСїИжГЇЗЂЛѕЛ§МЋадНЯИпЃЌЪаГЁЕНЛѕМЏжаЃЌЕЋжеЖЫашЧѓУїЯдгаЗІСІЃЌЪЙЕУећЬхПтДцМЬајРлМгЁЃ

Ш§ЁЂЪаГЁашЧѓЧщПівЛАу

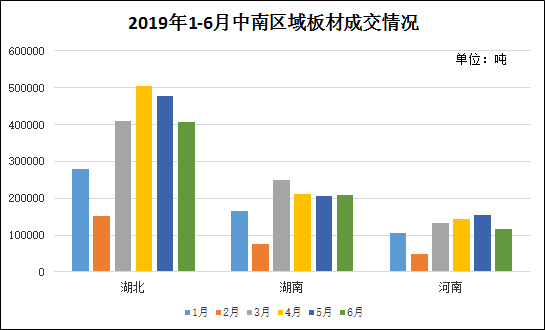

ЭМвЛЃК2019Фъ1-6дТжаФЯЧјгђАхВФГЩНЛЧщПіЃЈЕЅЮЛЃКЖжЃЉ

ДгГЩНЛЧщПіРДПДЃЌ5дТжаФЯЧјгђАхВФГЩНЛЩаПЩЃЌЕЋ6дТЗнвдРДЃЌКўББЁЂКгФЯГЩНЛНЯ5дТУїЯдгаЫљЮЎЫѕЁЃОпЬхРДПДЃЌКўББГЩНЛСПдТЛЗБШМѕЩй14.96%ЃЌКўФЯдТЛЗБШдіМг1.66%ЃЌКгФЯдТЛЗБШМѕЩй24.76%ЁЃКўББЁЂКгФЯЧјгђашЧѓМѕЩйЃЌжївЊдвђЪЧЪаГЁМлИёећЬхДІгке№ЕДЯТааОжУцЃЌЧвЯТгЮВЩЙКЙлЭћЮЊжїЃЌЪаГЁЭЖНЛЗеЮЇНЯВюЁЃЖјКўФЯЧјгђжївЊЪмИжГЇМЏжаЕНЛѕгАЯьЃЌЪаГЁПтДцРлМгЃЌУГвзЩЬБЏЙлЧщаїЯджјЃЌвдЕЭМлДйГЩНЛЯжЯѓгШЮЊЭЙЯдЁЃ

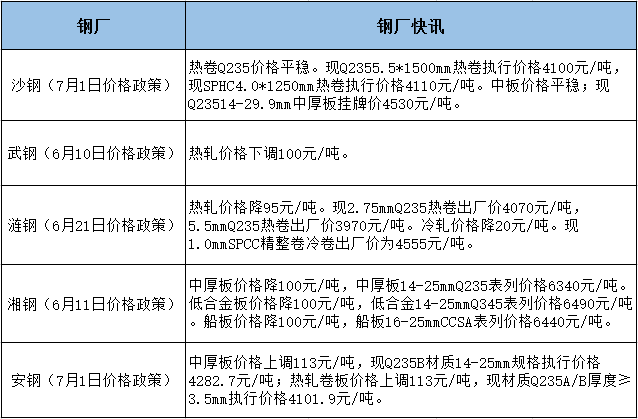

ЫФЁЂГіГЇМлИёеўВпМАЦпдТЗнИжГЇЙЉгІЧщПі

БэШ§ЃКжаФЯЧјгђАхВФжївЊЙиСЊИжГЇМлИёеўВп

БэЫФЃКжаФЯЧјгђжїСїИжГЇЩњВњЧщПі

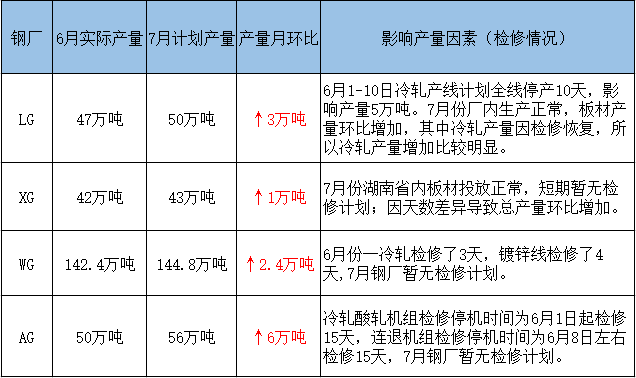

злКЯРДПДЃЌ6дТЗнжаФЯЧјгђАхВФМлИёГЪЯжЯШвжКѓбяЕФдЫааИёОжЁЃПтДцЗНУцЃЌШ§ИіЕиЧјПтДцОљГіЯжРлМгЃЌећЬхдіЗљКўФЯЧјгђзюЮЊЯджјЃЛашЧѓЗНУцЃЌКўББЁЂКгФЯСНЕиБэЯжНЯШѕЃЌЪаГЁВЩЙКЛ§МЋадЦЋЕЭЃЌЖјКўФЯЕиЧјгЩгкПтДцдіЫйНЯПьЃЌЩЬМвШЅПтДцвтдИгШЮЊЧПСвЃЌЕМжТЪаГЁЕЭМлДйГЩНЛЯжЯѓНЯЮЊУїЯдЃЌГЩНЛдТЛЗБШЧщПіТдКУгкЦфЫћСНЕиЁЃОнЯЄЃЌ7дТЛЊжаЧјгђећЬхМЦЛЎВњСПОљГіЯждіМгЧїЪЦЃЌЖЬЦкднЮоМьаоМЦЛЎЁЃФПЧАЪаГЁећЬхашЧѓвРОЩДІгкВЛЮТВЛЛ№зДЬЌЃЌЕЋНќЦкдкЭтЮЇЛЗБЃЯоВњеўВпДЬМЄЯТЃЌвдМАдВФСЯМлИёИпЮЛдЫаагАЯьЯТЃЌЯжНзЖЮИжГЇЩњВњГЩБОвРОЩЦЋИпЃЌетЖдЪаГЁЕзВПМлИёДцдквЛЖЈжЇГХЃЌдЄМЦ7дТжаФЯЧјгђАхВФМлИёЛђНЋИпЮЛе№ЕДдЫааЃЌКѓЦкШдашЙизЂЙЉашжЎМфВЉоФЁЃ

зЪбЖБрМЃККњМбСщ 021-26093755 зЪбЖМрЖНЃКВмНЃгТ 021-26093673 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ