回顾2019年上半年碳板行情可谓有惊无险,整体均价低于2018年同期水平,且波动幅度、频率均减小。需求方面,三、四月份受传统旺季及部分涉及出口终端企业赶出口订单影响,碳板成交良好,经销商盈利水平尚可。

一、碳板与中板价差变化

如上图所示,近两年碳板与普中板价差远高于正常水平(正常出厂加价80元/吨),虽19年上半年有所收窄,但整体仍处于300元/吨左右的区间,碳板品种的附加值大幅提升,但由于其他高端品种钢订单更加旺盛,利润更高,故相关钢厂的碳板产量增加并不明显。

二、碳板库存变化

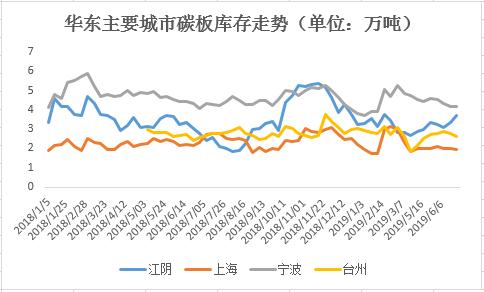

图2:华东主要城市碳板库存走势

图3:华东主要城市库存分年度对比

库存方面,笔者选取了华东地区江阴、上海、宁波、台州四个集散地的近两年库存走势及分年度对比。从上图可以看出:1、除了江阴地区外,其他城市库存变化趋势较小,表明大环境的碳板供需格局变化不大;2、19年春节前后各地区库存明显低于18年同期,主要原因在于年底碳板价格大幅回落后,钢厂的锁价订单大幅减少,经销商均轻仓度过春节,在价格止跌反弹后,市场资源逐渐恢复正常。

三、碳板供需格局

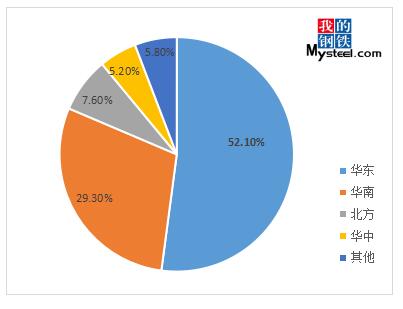

图4:各区域碳板消费量占比

供应格局,钢厂年生产碳结板总量大概在270万吨左右,沙钢、三钢、鞍钢、唐钢等生产企业的产量较大。华中区域主导钢厂为鄂钢,占比约为7%。除华东地区占比较高外,其他地区钢厂的总生产量相差不大,东北、华北属于资源流出型区域,华东和华南属于资源流入型区域。

需求格局,主要碳板集散地在长三角和珠三角地区,其中华东地区占全国消耗量约为52.1%,主要是台州、宁波、苏州与上海等地,其次为华南地区,包括广州、佛山、深圳和东莞等市场,北方市场包括天津、青岛、河北、大连等地。东北和华北70%的产量流入长江三角洲和珠江三角洲地区。而华中地区占地更小,市场总量在5.8%,市场影响力也较小。

四、2019年下半年碳板行情展望

在高价差背景下,一方面,碳板行情面临的不单是供应预期会增加,更多的是在进出口贸易环境不稳定背景下下游制造业订单下滑的现实;另一方面,普板当前在各普材品种中表现最差,将持续拖累碳板价格。综上所述,预计下半年碳板行情将承压运行,价格处于3900-4300元/吨间震荡。

资讯编辑:陈士虎 021-26093790 资讯监督:万超 021-26093676 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。