2019硅锰行业上半年关键词:需求旺盛、利润好转、供应站上新台阶。

从上半年整体运行情况看,随着供给侧结构性改革的持续深入,减税降费等政策措施陆续出台,我国经济韧性不断增强,固定资产投资、制造业等主要用钢行业均保持增长,钢铁产能释放保持高水平。

硅锰行业在下游钢企需求旺盛的带动下,生产企业均有不俗的盈利表现,随着国家对于环境保护及淘汰落后产能的深入,去年投产的新增产能并未拖累价格运行的轨迹,但国外锰矿山高供应、高价格使得国内矿商较为受伤。

上半年的良好势头能否在下半年继续保持,抑或上半年颗粒无收的商家是否在下半年迎来转机,如下,我们就此进行探讨。

一、上游:锰矿供需高位 国内商家承担亏损

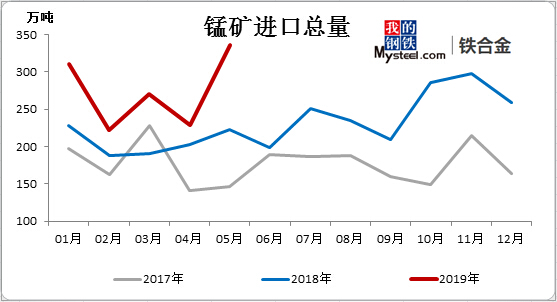

1、锰矿供应:截止2019年1-5月中国进口锰矿总量同比去年累积值增长35.6%,较之2018年同期增幅(17.9%)几乎翻倍。据统计,近12月来,我国累积进口锰矿量已达3103万吨,增长35.6%,2019年5月进口量创单月新高336万吨。

2、矿种供应趋势:据数据反馈,2019年1-5月,加纳矿进口量239万吨,较之去年同期增幅翻倍,巴西则以50%以上的增长量为列增幅第二,加蓬(34.5%)、南非(23.8%)、澳大利亚(7.3%)均出现增幅,马来西亚矿则受出口问题影响,总量同比下降30%左右。

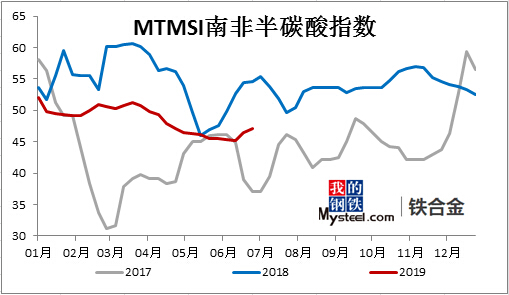

3、价格:从Mysteel锰矿价格(MTMSI)南非半碳酸指数可见,2019年均值48.5,同比下降11.5%,表现差于2018年同期(28.9%↑)。

4、锰矿库存:2019年上半年国内库存总量呈现持续走高的态势,随着国内需求旺盛,矿山利润走高,开采增量,对于国内发货同样加速,随着5月进口量创出历史高位,港口锰矿库存在5月底6月初一度冲至近几年高位,天津港库存冲击300万吨,钦州港同样创出120万吨新高,同样从天津港上半年历史库存均值来看,2017年(205万吨)、2018年(189万吨)、2019(233万吨),不仅矿商面对国外矿山高报价压力,同样要面对国内港口高库存的压力。

二、硅锰:利润好转产量高企需求旺盛

1、供应:

(1)硅锰产量&利润:

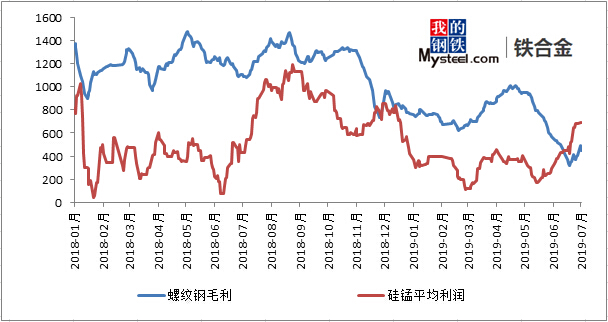

由Mysteel统计产量与利润来看,2019年上半年整体呈现双双攀高的态势运行。硅锰上半年累积产量较之去年同比增25.6%,而利润月均值则同比增11.2%,虽市场原本对于高供应产生了担忧的情绪,但同样国外矿山看准国内锰矿高需求,不仅国外开采增量,且国内经营商家同样增量,所以硅锰合金在钢厂采暖季解除,钢材利润尚可的前提下,一方面拥有良好的下游需求,二是激烈的锰矿商竞争,使得厂家握有低廉的锰矿成本,是二季度硅锰厂家盈利的关键。

(2)开工率:

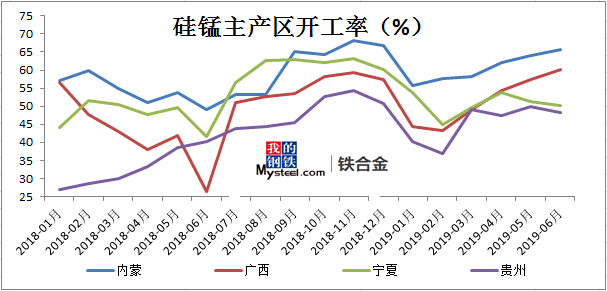

国内四大产区开工率来看,2019年上半年同比均有不同程度的上升,而北方产区内蒙则同比上升11.2%,南方产区广西则开工率均值出现21.5%的增加,主因广西去年同期受南方首次环保普查影响,较多中小企业整改开工受限,而虽南方一季度由于成本问题开工率不高,但二季度以来,不少企业纷纷检修完成投生产,开工率呈现继续走高之势。

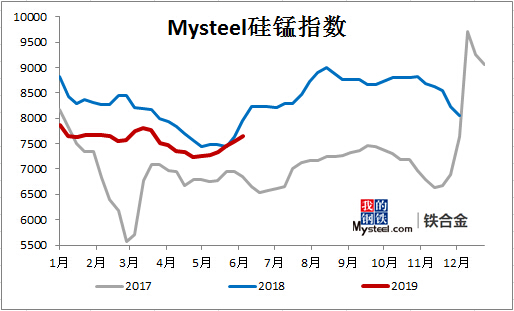

2、价格:从Mysteel全国硅锰指数可以看出,截止2019上半年,硅锰(FeMn65Si17)均值为7548,较之去年同比下降6.28%,价格区间以7000-7800元/吨一线展开,虽价格区间整体较之去年同期下降,但二季度的表现则令人满意,在顶住高开工、低成本、新增开工的压力下,价格不跌反升,不仅借助了下游钢厂良好的需求,另一方面也是硅锰企业逐步趋于成熟,较难受各方消息影响而产生异常波动,而各厂合理安排检修、环保自查、循环经济等一系列手段,在上半年均获取较为丰厚的利润。

三、下游:需求创高峰钢材利润多变

1、粗钢表现:

(1)2019年1-5月累积,全国粗钢产量4.05亿吨,同比增长10.2%;1-5月我国钢材产量4.80亿吨,同比增长11.2%,其中,钢筋产量9574.3万吨,同比增长17.1%;按地区来看1-5月,华北地区粗钢产量1.45亿吨,同比增长14.7%;西南地区粗钢产量2450万吨,同比增长14.5%;西北地区粗钢产量1535万吨,同比增长13.3%。

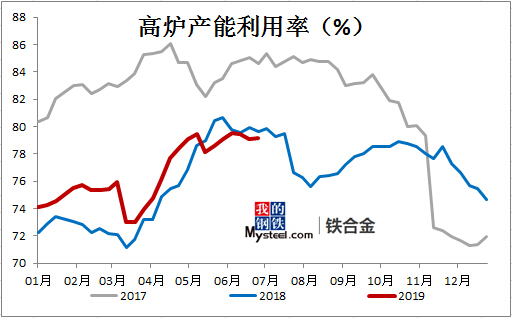

(2)考虑到高温淡季,三季度钢材需求暂难有太大起色,此外,7、8月份钢厂进入检修期,加上唐山等地环保限产,硅锰需求端将出现收缩,但在钢材利润尚可的情况下,北方钢厂硅锰需求可能一般,华东及南方钢厂会大幅开工。

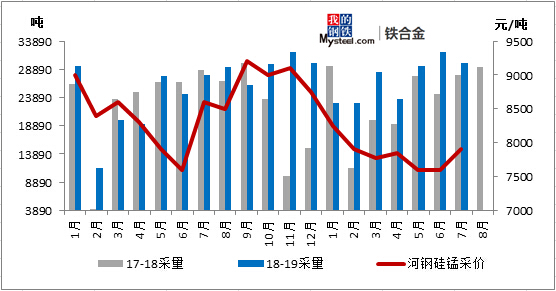

2、钢厂采价&采量变化:据Mysteel跟踪河钢集团1-7月硅锰采量累积值,2019月均采量为27096吨,同比增18.3%;1-7月采价均值7840元/吨,同比降6%;在采量增加的前提下,钢招价为何不增反降,大部分原因还是与2019年硅锰市场均值下降,且供应量上升有关,今年上半年并没有出现特别严重的环保影响开工,且锰矿由于供应的增量,使得自身出现降价竞争,导致今年钢厂硅锰成本价较之去年同期有所下降。

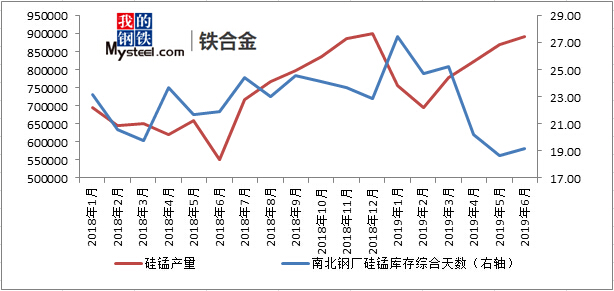

3、钢厂合金库存天数变化:据Mysteel跟踪国内60家有代表性的钢厂硅锰库存来看,2019上半年南北钢厂库存均值为22.59天,同比增3.53%,但2019年库存整体呈现阶梯下降趋势,二季度较之一季度库存下降24.4%,究其主因不外乎一季度有春节长假因素,而二季度随着钢材生产增量,硅锰合金库存消耗较快,且由于硅锰价格波动频繁,钢厂库存备量下降、市场现货紧张、厂家供货不积极等因素叠加。

四、下半年面临问题

1、原料:

(1)国外矿山开采利润较高,面对中国旺盛需求,较多非主流矿开采增量,加纳矿到港较多,不仅推高港口库存,同样占据其他矿种市场。

(2)港口参与商家数量增加,价格难统一,支撑力度不足,易受资金压力影响价格走势。

(3)国外货币汇率波动及高利润,使得矿山对华期货报价可调整空间增强,且由于询盘较好,价格下跌空间有限,国内矿商及长协厂家面临高风险。

2、硅锰供需:

(1)需求之忧:各方均担忧2019年下半年钢价及钢厂需求走势,尤其三季度河北唐山钢厂等仍受非采暖季限产影响,70周年大庆北京周边区域重工业开工问题,在上半年粗钢10%增量下,河北今年计划压产1400万吨,种种对于下游需求不利的影响,使得各方对于今年下半年硅锰需求面产生了忧虑。

(2)南方机会:防城港和湛江钢铁项目:湛江钢铁是宝武前身的宝钢集团重组广东当地韶钢等建立起来的设计产能超1000万吨的钢铁生产基地。柳钢防城港钢铁项目将新建4座3200立方米炼铁高炉、7座200吨炼钢转炉,规模为生铁产能1068万吨、粗钢产能1470万吨,待广西盛隆冶金有限公司产业升级技术改造项目完成之后,防城港的钢铁产能将在2000万吨左右,将成为广西名副其实的“钢都”。

近几年在北方产区蓬勃发展之下,南方广西、贵州等硅锰主要省份厂家也在布局自身的再发展,未来广西钢铁如顺利发展,那带给南方企业的机会同样不可小觑。

(2)新增产能:由于上半年,特别是二季度硅锰合金单吨利润表现较好,不少南北厂家把新开炉计划排在了三季度,内蒙及南方主产区则仍有近15%新增产能拟定投入市场,单月产量有概率过百万大关,且由于目前大型生产企业对于自身环保、循环经济、资金流、成本控制都非常出色,基本不会出现由于成本及额外因素导致的关停减产,市场供应难有断崖式下降。

(3)价格区间:下半年由于受锰矿价格波动影响,硅锰价格区间可能会在目前基础上下一个区间,但厂家如把握好原料成本价格,利润空间仍存,且资金利用率也有所下降,较为有利于企业良性稳定发展。

(4)金融属性:目前硅锰合金现货已经得到期货较强的支撑及影响,在下游单一可控,流动性较强,与钢铁黑色等关联性较强等影响下,硅锰合金现货价格再难有大幅非正常波动的可能,且下行空间较小,投机资金的加入同样消耗了不少过剩的供应,市场出现不少套利良机,硅锰市场在期货的支撑下继续维持良性运行,但逐步扩大的供应面及产能也是各方下半年值得关注的重点。

资讯编辑:查佐栋 021-26093218 资讯监督:查佐栋 021-26093218 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。