近两年,短流程加工企业的生存之路越来越难走,大部分企业靠外采C料生产加工做镀锌、彩涂等品种,华中区域内的大部分民营企业便是这种情况。一方面,本区域原料供应钢厂价格居高不下,另一方面考虑其他区域原料,但面临时间周期长,价格优势不明显加上运费到库与本地相差不大等问题,使得企业几乎无盈利空间,去年甚至出现钢厂关停的情况。那么,笔者就华中区域内镀锌的最新情况做简要分享,主要通过以下几个方面。

一、区域价格情况

近几年市场资源格局越来越窄,一方面本区域钢厂资源满足需求,无需外来资源的供应,另一方面,各钢厂间的价格水平相当,刨去运费基本价格相差不大,所以如果从外地采购加上运费以后与本地资源几乎无价差,所以大部分客户更多选择本区域资源,除非两地间价差进一步扩大。

数据来源:钢联数据

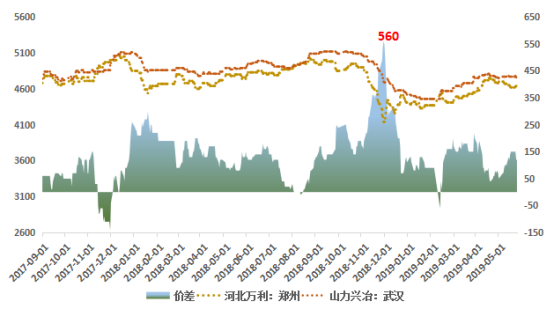

目前,武汉地区以山力兴冶为主,郑州地区以河北万利为主,两地间资源偶有流通,但基本是华北资源流向华中,黄石地区资源已有许久未投入华北地区,从图1中也能看出,两地区间的价差一直处于偏窄状态,2018年12月份达到560元/吨,黄石地区资源远高于华北,这也阶段性的将华北资源流向了华中。但是随着价差的收窄,区域间的资源又回归到以本地消化为主。

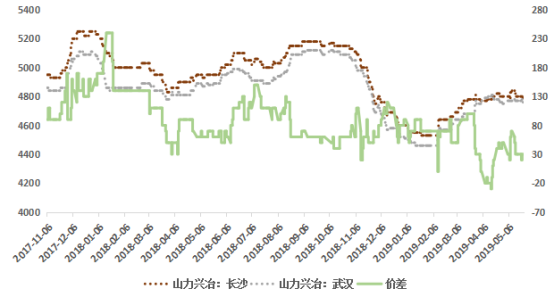

图2:武汉-长沙价差情况(单位:元/吨)

数据来源:钢联数据

长沙地区本地钢厂除涟钢生产镀锌以外,并无其他钢厂,而涟钢镀锌又以直供终端为主,几乎无市场流通,所以外来资源成为其市场主流。而在众多外来资源中,黄石地区民营厂资源较为固定,和武汉市场一样均是市场主流。以黄石钢厂提货为例,主流出厂价一致,但长沙地区运费高于武汉,到长沙汽运大概是130元/吨左右,到武汉大致是70元/吨。所以两地间几乎无串货。

通过以上价格分析来看,华中区域与华北地区资源难有互通,但是华中区域武汉、长沙拥有水路运输的条件,华东区域资源已有进入,对市场造成了一定的冲击。接下来,就市场资源的占比情况进行简单了解。

二、资源流通情况

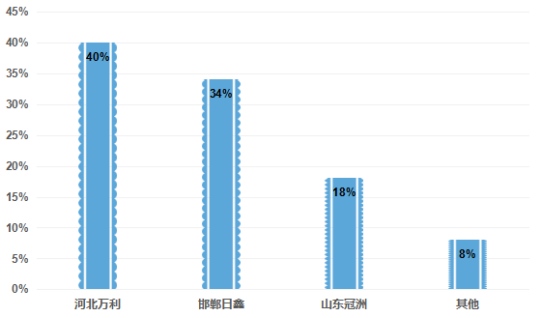

图3: 郑州地区资源占比(单位:%)

数据来源:钢联数据

华北区域与华中地区资源流互通性越来越窄,从图3中可以看出,河南区域主要以河北资源为主,其中河北万利镀锌占据的份额最大。从资源角度看,本地区河南仅有安钢生产镀锌,但因为其投产时间较短,资源不稳定等因素,使得市场占有率并不高,而河北资源钢厂供应稳定,运费相较与其他钢厂有优势,加上该区域镀锌使用质量要求并不特别高,因此多以民营厂为主。

图4:武汉地区资源占比(单位:%)

数据来源:钢联数据

武汉地区以本地黄石资源为主,占市场份额最大达到48%,目前有两家钢厂代理商,占据市场流通量80%以上。一方面,黄石资源市场流通时间长,拥有比较稳定的客户群体,且质量得到认可;另一方面,黄石到武汉地区运费大概在70元/吨左右,与其他地区资源比运费占有一定优势。因此在市场流通范围较广。

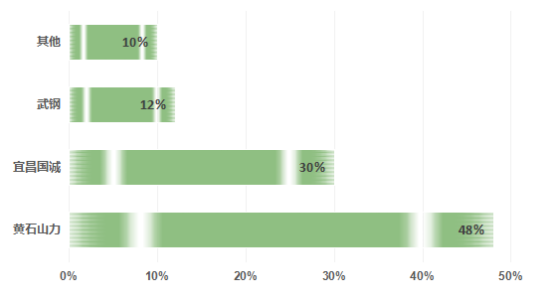

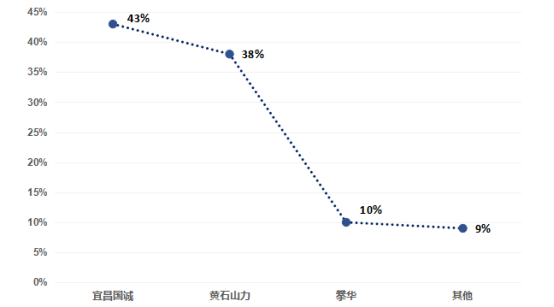

图5:长沙地区资源占比(单位:%)

数据来源:钢联数据

湖南区域内涟钢作为本地钢厂其应该更有优势,但是钢厂方面大多数以生产品种钢为主,且直供终端,区域内现货市场流通极少,大部分是外来资源。其中从今年开始,宜昌国诚资源市场份额逐步提升,张家港攀华资源每月投放量也达到接近3000吨左右,包括最近无锡中彩等资源也在向长沙区域投放,但并不构成主流。不过外来资源的进入也抢占了一部分市场份额,使得部分商家开始了价格方面的竞争。

三、区域内钢厂盈利水平

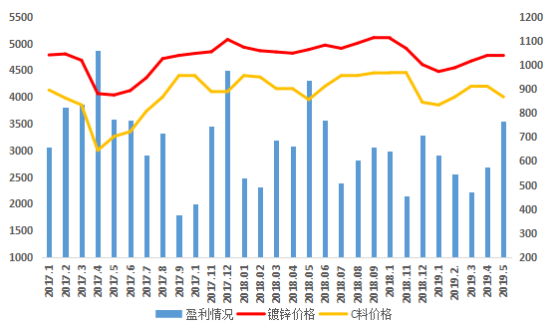

图6:钢厂盈利情况(单位:元/吨)

数据来源:钢联数据

华中区域市场流通资源以短流程加工企业为主,笔者选取一家企业进行利润分析,通过热卷与镀锌的价差对比了解钢厂的盈利情况。该钢厂以外采C料为主,原材料价格的变动直接影响其成品材价格,现通过近两年原料价格走势来看,2017年除个别月两者间价差幅度偏窄仅有300-400元/吨,大部分在700元/吨以上,最高价差达到1000元/吨,盈利空间达到350-400元/吨。而2018年则相对平稳,两者间相差幅度在600-700元/吨,钢厂基本有一定盈利水平,但是空间不大。进入2019年以后,热镀价差进一步收窄,截止到目前,两者间价差仅5月超过700元/吨,其余时间仅有450-600元/吨,可见钢厂今年盈利越来越窄。

区域内钢厂情况简析:

1.山力兴冶,是目前市场流通资源较多且占据大部分市场份额,除本区域消化以外,部分资源依靠水运发往西南及华东区域,其拥有冷镀两用生产线以外,还加工生产硅钢,其资源主要直供终端,在老厂还拥有彩涂生产线,其整体涉及范围较广。优势:产量大,有花及无花镀锌包括厚板和薄板均可生产,满足不同客户群体的需要;并且其产线既可生产镀锌也能调整生产冷轧,在行情波动情况下能够灵活转化产能。劣势:短流程加工企业,需靠外采原料生产镀锌,近几年C料价格的不确定使得厂家盈利空间越来越窄。

2.宜昌国诚,目前拥有两条镀锌产线,月产量达到5-6万吨,其资源占比在华中区域及周边份额越来越大,市场认可度也在逐步提升,依靠其水运的地理优势,资源以发往西南、湖南、上海、江苏等地。优势:地理环境优越,水运使得运输成本低于汽运,准载量较大。劣势:到货周期相对缓慢,且C料采购问题也成为近几年的重中之重。

3.河北万利,是目前河南及河北区域镀锌资源的主要供应民营厂,其拥有一条150万吨连续酸洗机组,一条100万吨冷连轧机组,一条45万吨冷、热基镀锌机组,一条30万吨无花家电板镀锌机组。优势:产能大,覆盖河南、河北区域,不仅仅能生产普通镀锌,且高锌层和家电板也是其竞争优势。

笔者就部分钢厂情况进行了简要的分享,作为华中内陆区域,本身生产镀锌的企业就偏少,使得区域间的资源流通相对固定,但据笔者了解,此格局后期将可能打破。2019年在河南区域新建立了个冷轧、镀锌、彩涂一体的薄板加工企业,一期工程建设规模为年产能40万吨建筑彩钢板和60万吨的彩涂板;二期工程规模为年产能60万吨建筑钢板、60万吨彩涂板及30万吨冷轧板。笔者认为,该厂的建立对整个华中区域资源的流通将产生一定的改变,原先相对稳定的资源格局将有所调整。

四、总结

作为内陆地区,可能不像上海那样是资源的集散地,也不像华北地区属于资源生产地,更不像华南区域属于资源的消费地,其资源流通相对稳定,钢厂之间的竞争并不激烈,可以说是较为封闭的地区,其价格的涨跌比主流市场要滞后稍许。但是随着各大钢厂间的兼并重组,部分钢厂的产能转移到华中,及区域内新钢厂的应运而生,对市场的冲击越来越大。笔者认为,原本资源流通稳定的企业更需有紧迫意识,一方面,C料采购问题需考虑,长时间的成本问题是抑制其盈利空间的重要因素,另一方面,市场的格局将会有变化,部分企业难独善其身,更应该顺应市场的变化,这样才能使市场朝好的方向发展,相信华中区域也能成为镀锌市场的重要一支。

本文选自2019年第7期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:陈娟 021-26093500 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。