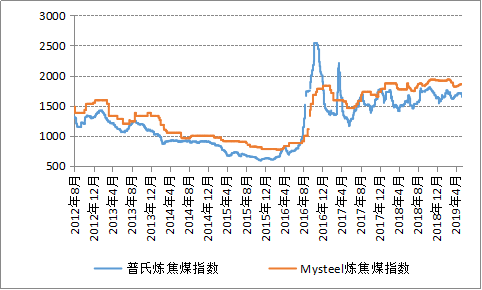

ИХЪіЃКзд2016ФъЙЉИјВрИФИявдРДЃЌЙњФкЫЋНЙЪаГЁГЪЯжДѓЗљВЈЖЏЬЌЪЦЃЌНЙЬПМлИёеЧЕјЗљОљдк650-700дЊ/ЖжЃЌВЈЖЏЗљЖШНЯДѓЃЌЖјЪмЗЂИФЮЏвЊЧѓЮШЖЈУКМлзїгУгАЯьЃЌСЖНЙУКВЈЖЏЗљЖШНЯеЁЃШЛЖјзд2018ФъЯТАыФъПЊЪМИжВФЪаГЁГжајЦЋШѕЯТааЃЌЛЗБЃПэЫЩМАИпРћШѓЯТНЙЛЏЦѓвЕНЙТЏВњФмРћгУТЪГжајзпИпгАЯьЃЌНЙЬПЙЉгІМгДѓЃЌЙЉашУЌЖмЭЛГіЃЌНЙЬПМлИёДѓЗљЯТЕјЃЌНЙМлВЈЖЏгыИжМлЙиСЊЖШгњЗЂНєУмЁЃЙЪ2019ФъЯТАыФъгІЕБУмЧаЙизЂИжЪазпЪЦМАЛЗБЃеўВпЕШвђЫиЖдЫЋНЙЪаГЁЕФгАЯьЃЌНЋЖдЫЋНЙМлИёзпЪЦЦ№ЕНОіЖЈадзїгУЁЃ

вЛЁЂНќШ§ФъЫЋНЙЪаГЁжиДѓеўВпЛузм

Бэ1ЃКНЙУКНЙЬПЪаГЁжиДѓеўВп

|

ЪБМф |

еўВпЙцЛЎ |

КЫаФеЊвЊ |

гАЯь |

|

2015Фъ12дТ |

Ш§ШЅвЛВЙ |

ШЅВњФмЁЂШЅПтДцЁЂШЅИмИЫЁЂНЕГЩБОЁЂВЙЖЬАх |

УКПѓЙЉИјВрИФИяЛљЕїШЗЖЈ |

|

2016Фъ3дТ |

ЙњЗЂЃЈ2016ЃЉ7 |

бЯПиаТдіЁЂЭЫГіТфКѓМАМцВЂжизщУКПѓЕШ |

жДаа276ИіЙЄзїШееўВп |

|

2016Фъ9дТ |

ЙЋТЗдЫЪфаТеўЙцЖЈ |

МгЧПГЌЯодЫЪфГЕСОааЪЛЙЋТЗЙмРэ |

жЮРэГЌдиЕМжТЦћдЫНєеХ |

|

2016Фъ9-11дТ |

ЗЂИФЮЏУКЬПЙЉашзљЬИЛс |

ЪЭЗХЯШНјВњФмЛжИД330ИіЙЄзїШезщжЏЩњВњ |

ЪЭЗХУКЬПВњСПЃЌИФЩЦЙЉашУЌЖм |

|

2017Фъ4дТ |

ЗЂИФЮЏЗЂВМ |

НтГ§276жЦЖШЃЌЛжИД330ИіЙЄзїШежЦЖШ |

УКЬПЙЉгІСПЩЯЩ§ |

|

2017Фъ7дТ |

ИлПкдЫЪфаТеў |

ВњЕижСЯТЫЎУКНЙдЫЪфМАГЩБОЩЯЩ§ |

|

|

2017Фъ7дТ |

УКЬПНјПкеўВп |

ЖўРрИлПкНћжЙНјПкЃЌвЛРрИлПкбгГЄЭЈЙиЪБМф |

УКЬПНјПкСПМѕЩй |

|

2017Фъ10-11дТ |

ВЩХЏМОЯоВњ |

2+26ГЧЪаИпТЏМАНЙТЏМѕВњЯоВњ |

ИпТЏМѕВњ50%ЃЌНЙЛЏ30-50% |

|

2018Фъ4-11дТ |

ЗЧВЩХЏМОЯоВњ |

дк3дТ16ШежС11дТ14ШеЦкМфЪЕЪЉДэЗхЯоВњ |

ЛљДЁЯоВњ10%-15%ЃЌЦфгрЖЏЬЌЯоВњ |

|

2018Фъ4дТ |

НјПкУКЯожЦНћжЙеўВп |

зд4дТ1ШеЦ№ИлПкНјПкУКЯожЦМАНћжЙеўВпжиЦє |

вЛРрПкАЖЯожЦЃЌЖўРрПкАЖНћжЙ |

|

2018Фъ5дТ |

аьжнНЙЛЏВњвЕЛњЙЙЕїећ |

2018ФъЕзЭтЙКУКЬПЖРСЂНЙЦѓвЛТЩЭЃВњЭЫГі |

аьжнНЙЛЏднЪБШЋЭЃ |

|

2018Фъ6дТ |

ЛЗБЃ“ЛиЭЗПД” |

НЙЛЏЦѓвЕЦеБщМѕВњ10-20% |

|

|

2018.8.20-2020Фъ |

РЖЬьБЃЮРеНШ§ФъМЦЛЎ |

ИФЩЦДѓЦјЮлШОМАЛЗОГжЪСП |

НЙИжЁЂЦѓвЕЛЗБЃЯоВњГЃЬЌЛЏ |

|

2019Фъ1дТ |

НјПкУКЯожЦжиаТПЊЦє |

еыЖдАФжоУКЬПжДааЯожЦНјПк |

АФжоУКЬПНјПкСПМѕЩй |

|

2019Фъ4-9дТЗн |

ЛЗБЃГЃЬЌЛЏ |

ЖўШ§МОЖШДѓЦјЮлШОЗРжЮВюБ№ЛЏЙмПиЁЂДэЗхЩњВњ |

ИжЬњНЙЛЏЕШаавЕМѕЯоВњ |

ЖўЁЂЙЉИјВрИФИявдРДЫЋНЙМлИёЁЂПтДцМАНјПкУКдЫааЛиЙЫ

зд2016ФъвдРДЃЌдкУКЬП276еўВпЁЂВЩХЏМОНЙИжМѕЯоВњЁЂЬњТЗМАЙЋТЗдЫЪфКЭНјПкУКЯожЦНћжЙЕШЖржиЙЉИјВрИФИягАЯьЯТЃЌЙњФкЫЋНЙМлИёГЪЯжБЉеЧОжУцЃЌНЙЬПМлИёеЧЕјЗљОљдк650-700дЊ/ЖжЃЌВЈЖЏЗљЖШНЯДѓЧвНЯПьЃЌ2018ФъНЙЬПМлИёжИЪ§ЭЛЦЦ2500дЊ/ЖжвдЩЯИпЮЛЁЃЖјЪмЗЂИФЮЏвЊЧѓЮШЖЈУКМлзїгУгАЯьЃЌвдЩНЮїНЙУКМЏЭХЮЊжїЕФЙњФкСЖНЙУКДѓПѓТЪЯШЬсГіЮДРДвЛЖЈЪБМфФкЖдСЖНЙУКЬњТЗМАГЄаМлИёБЃГжВЛБфЃЌСЖНЙУКВЈЖЏЗљЖШНЯеЃЌгШЦфЪЧЙњгаДѓПѓЃЌСЖНЙУКЙвХЦМлИёВЈЖЏУїЯдаЁгкНЙЬПЃЌЕЋЪаГЁСЖНЙУКМлИёВЈЖЏЗљЖШНЯДѓЃЌНќФъРДСЖНЙУКМлИёећЬхдк1450-1750дЊ/ЖжЗљЖШФкВЈЖЏЁЃ

зд2019ФъФъГѕвдРДЃЌЪмИжМлШѕЪЦЯТЕјМАЛЗБЃПэЫЩНЙЦѓЩњВњЛ§МЋгАЯьЃЌНЙЬПЙЉгІбЙСІдіМгЃЌНЙМлИњЫцИжМлЯТЕјУїЯдЃЌЖјСЖНЙУКМлИёЪмЧАСНФъ“бЙЦШ”гАЯьЃЌМлИёећЬхБэЯжНЯЮЊМсЭІЃЌПЙЕјадНЯЧПЁЃ

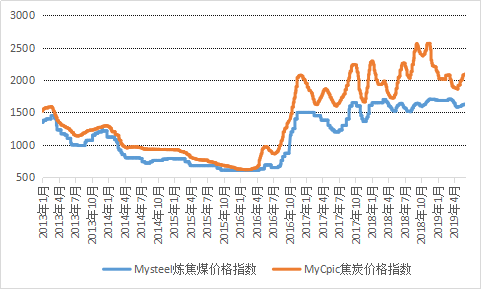

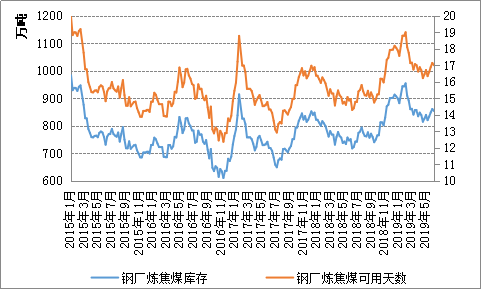

ЭМ1ЃКMysteelЫЋНЙМлИёжИЪ§

Ъ§ОнРДдДЃКИжСЊЪ§Он

ДгЭМ2ПЩвдПДГіЃЌЪмНЙЬПМлИёДѓЗљЩЯеЧгАЯьЃЌНЙЬПдкИжХїЩњВњжаЕФГЩБОеМБШДѓЗљЩЯеЧЃЌДг2015ФъФъЕззюЕЭЕу15%ЩЯЩ§жС2018ФъЕФ35%ЁЃШЛЖјНќАыФъРДЪмИжМлДѓЗљЯТЕјгАЯьЃЌНЙЬПГЩБОеМБШЛиТфжС27%зѓгвЁЃ

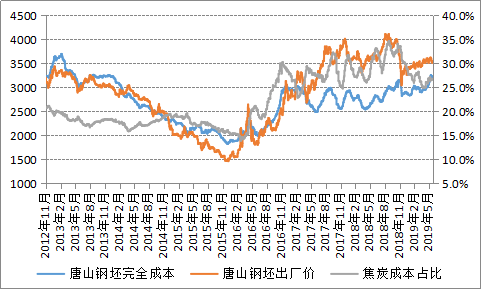

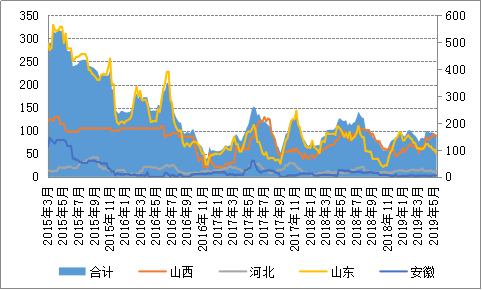

ЭМ2ЃКНЙЬПдкИжХїЩњВњГЩБОжаеМБШЧщПіЃЈЕЅЮЛЃКдЊ/ЖжЃЌ%ЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

2017ФъЃЌИжГЇРћШѓДДдьИпЮЛЃЌЖжИжРћШѓзюИпДя2000дЊ/ЖжвдЩЯЃЌИжГЇЩњВњЛ§МЋадИпЃЌЭЌЪБЮЊбАЧѓдіМгЖжИжВњСПМАНЕЕЭЖжИжГЩБОЃЌИжГЇЩеНсПѓШыТЏЦЗЮЖгаНЯУїЯдЩЯЩ§ЃЌДг2015ФъЕз75%зѓгвЩЯЩ§жС77%зѓгвЃЌНќ1-2ФъвЛжБЮЌГжНЯИпЫЎЦНЁЃ

ЭМ3ЃКИжГЇЩеНсПѓШыТЏЦЗЮЖМАХфБШЧщПіЃЈЕЅЮЛЃК%ЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

зд2016ФъвдРДЃЌДгУКПѓМѕВњСЖНЙУКЙЉгІНєеХЃЌЕН2+26ГЧЪаВЩХЏМОНЙЛЏЦѓвЕМѕВњ30-50%ЃЌдйЕН2018ФъГЃЙцЛЏМѕЯоВњЃЌжТ2016-2018ФъЦкМфНЙЛЏЦѓвЕНЙТЏВњФмРћгУТЪГЪЯжДѓЗљВЈЖЏОжУцЃЌ2018Фъж№ВНЧїЛКЃЌЧвЛЗБЃЧїгкПэЫЩЃЌЖдНЙЛЏЩњВњгАЯьгаЯоЃЌЭЌЪБдкНЙЛЏИпРћШѓЧ§ЖЏЯТЃЌ2019ФъНЙЛЏЦѓвЕЩњВњГжајБЃГжИпЮЛдЫааЁЃ

ЭМ4ЃКЗжЙцФЃНЙЛЏВњФмРћгУТЪЧщПіЃЈЕЅЮЛЃК%ЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

дкНЙЛЏЦѓвЕИпРћШѓЧ§ЖЏЯТЃЌНЙЛЏЦѓвЕЩњВњБЃГжИпЮЛЃЌШЛЖјЪмжЦгкЦЋШѕЕФИжВФЪаГЁМАжївЊЕиЧјВЩХЏМОЯоВњКЭЗЧВЩХЏМОДэЗхЩњВњЕШЃЌНЙЛЏЦѓвЕЯњЪлбЙСІМгДѓЃЌФъГѕвдРДНЙЛЏЦѓвЕНЙЬППтДцГжајЩЯЩ§жСИпЮЛЫЎЦНЁЃЫцзХ4дТЗнЛЗБЃгАЯьж№ВНЭЫШДЃЌИжГЇЩњВњж№ВНЛжИДЃЌЖдНЙЬПашЧѓж№ВНЛиЩ§ЃЌНЙЦѓЯњЪлКУзЊЃЌНЙЬПМлИёГжајЩЯеЧЃЌНЙЛЏГЇФкПтДцДѓЗљЛиТфЁЃ

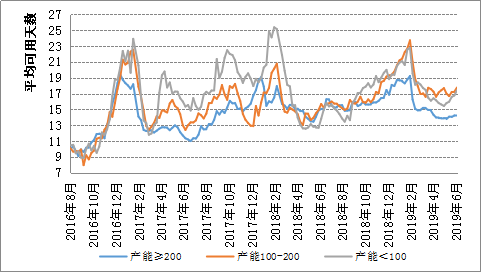

ЭМ5ЃКЗжЙцФЃНЙЛЏНЙЬППтДцЧщПіЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

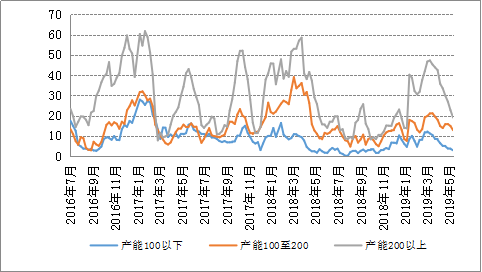

2016ФъНЙЬПдкЙЉИјВрИФИяЬѕМўЯТЃЌСЖНЙУКЙЉгІЖЬШБЁЂЛЗБЃвдМАИжГЇВњФмРћгУТЪДѓЗљЛиЩ§ЕШзлКЯвђЫиЕМжТНЙЬПЙЉгІДѓЗљЯТНЕЃЌИжГЇНЙЬПВЩЙКФбЖШгњбнгњСвЃЌГЇФкПтДцДДНќМИФъЕЭЮЛЫЎЦНЁЃ2017-2018ФъећЬхЧщПіЧїгкЛКНтЃЌИжГЇПтДцЛиЩ§УїЯдЃЌВЂБЃГже§ГЃГфзуЫЎЦНЁЃЭЌЪБЃЌНјШы2019ФъдкНЙЦѓГжајИпПЊЙЄЁЂИжГЇИпТЏПЊЙЄЯТНЕМАИжМлДѓЕјЧщПіЯТЃЌЪаГЁЩЯНЙЬПЙЉгІећЬхНЯЮЊПэЫЩЃЌИжГЇЖрАДашВЩЙКЃЌЛАгяШЈДѓЗљЩЯЩ§ЁЃНќЦкНЙЬПМлИёГжајЩЯеЧШ§ТжЃЌИжГЇВЩЙКЯрЖдНїЩїЃЌПтДцБЃГжКЯРэЫЎЦНЃЌНЙМлГжајЩЯеЧЪмзшЁЃ

ЭМ6ЃКИжГЇНЙЬППтДцМАЦНОљПЩгУЬьЪ§ЧщПіЃЈЕЅЮЛЃКЭђЖжЁЂЬьЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

НсКЯИлПкПтДцгыНЙЬПМлИёзпЪЦвдМАНЙЛЏГЇФкПтДцЧщПіРДПДЃЌДІгкИпЖШЯрЙиадЁЃЕБНЙЬПЪаГЁЧщаїЗЂЩњзЊБфЃЌНЙЛЏГЇФкПтДцгыИлПкПтДцГЪЯжСЊЖЏаЇгІЁЃНЙЬПЪаГЁЧщаїКУзЊЃЌНЙЛЏГЇФкПтДцЯТНЕЃЌИлПкПтДцдіМгЃЛНЙЬПЪаГЁЧщаїЕЭУдЃЌНЙЛЏГЇФкПтДцЩЯЩ§ЃЌИлПкПтДцМѕЩйЁЃШЛЖјЃЌдкЕБЧАНЙЛЏИпПЊЙЄЃЌИжГЇПЊЙЄвЛАуЃЌИжГЇГЇФкНЙЬППтДцБЃГже§ГЃГфзувдМАГіПкаЮЪЦЧЗМбЕШвђЫигАЯьЯТЃЌИлПкПтДцНЋГЪЯжИпЮЛГЃЬЌЛЏИёОжЁЃ

ЭМ7ЃКжївЊИлПкНЙЬППтДцМАзмПтДцБфЛЏЧщПіЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ОнMysteelЭГМЦШЋЙњ100МвЖРСЂНЙЛЏЦѓвЕСЖНЙУКПтДцЧщПіРДПДЃЌЯрНЯгкНЙЬПЖјбдЃЌНЙЛЏГЇФкСЖНЙУКПтДцВЈЖЏЧщПіНЯНЙЬПЦНЛКЕФЖрЃЌЧвОпгавЛЖЈЙцТЩадЁЃДгЭМ8РДПДЃЌУПДЮПтДцЗхжЕЖдгІБэЪОЖЌМОЧвДКНкЦкМфНЙЦѓБЃжЄГЇФкГфзуПтДцЁЃЪмЧјгђадгАЯьЃЌИїЕиЧјЖЌДЂСЖНЙУКПтДцЪБМфНкЕуВЛЭЌЃЌЛљБОЩЯзд9-10дТЗнПЊЪМбљБОНЙЛЏЦѓвЕСЖНЙУКПтДцж№ВНЩЯЩ§ЃЌжСДКНкЧАЯІДяЕНПтДцИпЕуЃЌКѓжївЊвдНЕПтДцЮЊжїЁЃВЂДгМОНкадЖдСЖНЙУКЪаГЁгАЯьЧщПіРДПДЃЌЫФМОЖШКЭвЛМОЖШСЖНЙУКЪаГЁећЬхБэЯжМсЭІЃЌжївЊвђЖЌДЂашЧѓЁЂУёгЊУКПѓЭЃВњЁЂеўВпеМжїЕМвдМА“СНЛс”АВШЋМьВщЕШвђЫигАЯьЃЛЖјЖўШ§МОЖШЪаГЁЯрЖдвЛАуЃЌжївЊвђећЬхЙЉашЦНЮШУЌЖмВЛЭЛГіЃЌгАЯьвђЫиНЯЩйЁЃ

ЭМ8ЃКMysteel100МвЖРСЂНЙЛЏЦѓвЕСЖНЙУКПтДцЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЫцзХ3дТжабЎСНЛсНсЪјЃЌУКПѓТНајЛжИДе§ГЃЩњВњЃЌСЖНЙУКЙЉгІж№ВНдіМгЃЌНЙЛЏГЇФкСЖНЙУКПтДцГЪЯжаЁЗљЩЯЩ§ОжУцЁЃЭЌЪБЃЌНёФъЛЗБЃЖдУКПѓЩњВњМАЯДУКГЇгАЯьНЯДѓЃЌСЖНЙУКЙЉгІВЛЮШЖЈаддіМгЃЌВЂдкНќЦкНЙЬПМлИёГжајШ§ТжЩЯеЧжЇГХЯТЃЌНќЦкЙњФкСЖНЙУКЪаГЁећЬхБэЯжСМКУЃЌСЖНЙУКМлИёГжајЩЯеЧЃЌНќШеж№ВНЧїгкЦНЮШЁЃ

ЭМ9ЃКЗжЙцФЃЖРСЂНЙЛЏЦѓвЕСЖНЙУКЦНОљПЩгУЬьЪ§ЃЈЕЅЮЛЃКЬьЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ОнMysteelЕїба110МвИжГЇСЖНЙУКПтДцЧщПіРДПДЃЌЯрНЯгкЖРСЂНЙЛЏГЇЖјбдЃЌИжГЇСЖНЙУКПтДцМАПЩгУЬьЪ§ЫЎЦНИќМгЦНЛКЃЌжївЊвђбљБОЖрвдЙњгаДѓаЭИжГЇЮЊжїЃЌЖдгІСЖНЙУКЙЉгІжївЊЪЧЙњгаДѓПѓЃЌЖјДѓПѓЩњВњВЛЪмИїживђЫигАЯьЃЌЧвБЃжЄИжГЇЙЉгІЮЊЧАЬсЃЌЙЪИжГЇВЛБиЪмЪаГЁВЈЖЏгАЯьЖдГЇФкСЖНЙУКПтДцНјааЕїећЃЌвдУтЖдСЖНЙУКЪаГЁаЮГЩВЈЖЏЁЃ

ЭМ10ЃКИжГЇСЖНЙУКПтДцМАЦНОљПЩгУЬьЪ§ЃЈЕЅЮЛЃКЭђЖжЁЂЬьЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ДгЭМ11ПЩвдПДГіЃЌУКПѓЩњВњжДаа276еўВпЃЌСЖНЙУКЙЉЯТгЮНЙИжЦѓвЕГЄаБШР§діМгЃЌЛЗБЃДыЪЉбЯИёМАОЋУКВЛТфЕиЕШЖрживђЫигАЯьЃЌДѓДѓЛКНтУКПѓПтДцбЙСІЁЃЭЌЪБЃЌУКПѓСЖНЙУКПтДцгыСЖНЙУКЪаГЁГЪЯжИпЖШЯрЙиадЃЌСЖНЙУКЪаГЁКУзЊЃЌУКПѓГЇФкСЖНЙУКПтДцЯТНЕЃЌГіЛѕЫГГЉЃЛСЖНЙУКЪаГЁЕЭУдЃЌУКПѓГЇФкСЖНЙУКПтДцЩЯЩ§ЃЌЯњЪлбЙСІдіМгЁЃНќЦкНЙЬПЪаГЁГжајЩЯеЧЃЌжЇГХСЖНЙУКЪаГЁИњеЧЃЌУКПѓГЇФкСЖНЙУКПтДцГжајЯТНЕЃЌЕЋЗљЖШНЯеЁЃ

ЭМ11ЃКжївЊЕиЧјУКПѓСЖНЙУКПтДцЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЙЉИјВрИФИяЯТСЖНЙУКМлИёГЪЯжБЌЗЂЪНЩЯеЧЃЌЕЋЭЌЪБДјЖЏНјПкСЖНЙУКМлИёеЧЗљИќЩѕЃЌЮЊБЃжЄНЋЙЉИјВрИФГЩГЩЙћСєдкЙњФкЃЌзд2017Фъ7дТ1ШеЦ№ЖдНјПкУКЬПНјааЯожЦКЭНћжЙЁЃЪзЯШЃЌЖдЖўРрИлПкНјааНћжЙЃЌжївЊНјПкЖЏСІУКЮЊжїЃЛЦфДЮЃЌЖдвЛРрИлПкНјааЯожЦЃЌжївЊНјПкСЖНЙУКЮЊжїЃЌЭЈЙ§бгГЄИлПкЭЈЙиЪБМфЃЌвдДЫДяЕНМѕЩйНјПкЕФФПЕФЁЃжаЙњВЛШБУКЃЌгШЦфЪЧЖЏСІУКЃЌЙЪБиаыНћжЙЃЌЕЋжївЊШБгХжЪЕФСЖНЙУКЃЌЙЪЖрвдЯожЦЮЊжїЃЌЖјжаЙњНјПкСЖНЙУКвдАФДѓРћбЧКЭУЩЙХЙњСЖНЙУКЮЊжїЁЃ

ДгЭМ12ПЩвдПДГіЃЌзд2017Фъ7дТЗнКѓЃЌНјПкСЖНЙУКМлИёвЛжБДІгкЙњВњСЖНЙУКМлИёжЎЯТЃЌвдДЫБЃжЄдкжаЙњЪаГЁЕФгХЪЦМАашЧѓЁЃ

ЭМ12ЃКНјПкСЖНЙУКМлИёгыЙњВњСЖНЙУКМлИёЖдБШЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

Ш§ЁЂ2019ФъЩЯАыФъЫЋНЙЪаГЁдЫааЬиЕуМАЯТАыФъеЙЭћ

ЃЈ1ЃЉеўВпжїЕМЫЋНЙЪаГЁИёОжНЋ“ИФЩЦ”

2016-2017ФъЃЌРћКУеўВпЦЕГіМЄЛюГжајЕЭУдЕФЫЋНЙЪаГЁЃЌЫЋНЙМлИёБЌЗЂЪНЩЯеЧЃЌДгЖјЪЙЫЋНЙЦЗжжБЛЪаГЁЙуЗКЪьжЊЁЃШЛЖјдкЪцЪЪЕФЛЗОГЯТЃЌЦЕЗБеўВпГіЬЈвбЖдЫЋНЙЪаГЁвбаЮГЩУтвпМАТщФОзїгУЃЌжїЕМЫЋНЙЪаГЁзпЪЦИёОжНЋ“ИФЩЦ”ЁЃ

ЃЈ2ЃЉЛЗБЃЗХЫЩЖдЫЋНЙЦѓвЕЩњВњШѕЛЏ

зд2018ФъвдРДЃЌЪмНЙЛЏИпРћШѓгАЯьЃЌНЙЦѓПЊЙЄНЯзуЃЌгШЦфНјШы2019ФъЃЌЩЯАыФъНЙЛЏЦѓвЕВњФмРћгУТЪДяЕННќФъРДИпЮЛЃЌГЃЬЌЛЏЧвЦЕЗБЕФЛЗБЃЖдНЙЦѓЩњВњгАЯьНЯЮЊгаЯоЃЌЖјЖдУёгЊУКПѓМАЯДУКГЇЩдгагАЯьЁЃЯТАыФъЙњЧьдФБјЁЂЩНЮїЬЋдЧрдЫЛсвдМАПеЦјЮлШОМѕВњСІЖШМгДѓЕШЛђХЄзЊЫЋНЙЪаГЁОжУцЁЃ

ЃЈ3ЃЉЛАгяШЈЃКНЙЛЏ<УКПѓ<ИжГЇ

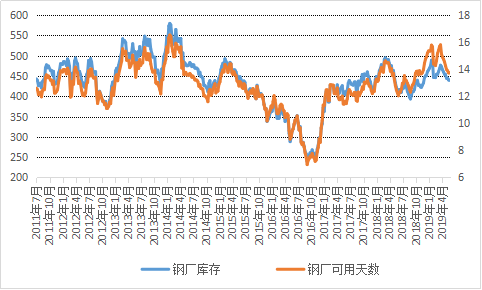

ОнMysteelЭГМЦЯдЪОЃЌШЋЙњНЙЛЏВњФмЙВМЦ5.56вкЖжЃЌЦфжаЖРСЂНЙЛЏВњФм3.7вкЖжЃЌеМБШ66.5%ЃЛИжГЇНЙЛЏВњФм1.86вкЖжЃЌеМБШ33.5%ЁЃдкЖРСЂНЙЛЏЦѓвЕеМОнжїЕМЕФЧщПіЯТЃЌНЙЛЏаавЕећЬхЛАгяШЈУїЯдаЁгквдЙњгаЦѓвЕЮЊжїЕФУКПѓМА“вТЪГИИФИ”ЕФИжГЇЁЃДЫИёОжЖЬЦквдМАЮДРДвЛЖЮЪБМфФкВЛЛсИФБфЁЃ

ЃЈ4ЃЉНЙЛЏРћШѓЕЭЮЛе№ЕДЃЌВЈЖЏЪееЃЌСЖНЙУКећЬхЦНЮШ

2018ФъНЙЛЏРћШѓДДдьгаЪЗвдРДИпЮЛЃЌЖжНЙРћШѓИпДя700-800дЊ/ЖжЃЌДгЖјЕМжТНЙЦѓЩњВњЛ§МЋадОгИпВЛЯТЁЃНижСФПЧАдкНЙЛЏВњФмРћгУТЪећЬхДІгкГжајЦЋИпМАИжГЇРћШѓДѓЗљЪеЫѕЧщПіЯТЃЌНЙЛЏРћШѓЯТНЕУїЯдЃЌВЈЖЏЗљЖШЪееЃЌдЄМЦШЋФъРћШѓећЬхВЛИпЃЌДІгк100-300дЊ/ЖжКЯРэЧјМфЁЃЖјСЖНЙУКЪаГЁећЬхЧїгкЮШЖЈЕФЧАЬсЯТЃЌУКПѓРћШѓДІгкЦНЮШзДЬЌЃЌећЬхВЈЖЏВЛДѓЁЃ

ЃЈ5ЃЉСЖНЙУКНсЙЙадМлВюМЬајРЉДѓ

ЫцзХЛЗБЃЩ§МЖМАИжГЇИпТЏДѓаЭЛЏгАЯьЃЌИпСђНЙМАЕЭЦЗЮЛНЙЬПашЧѓГжајЯТНЕЃЌИпЦЗЮЛНЙЬПашЧѓГжајЩЯЩ§ЃЌДгЖјЕМжТЯТгЮНЙИжЦѓвЕЖдСгжЪСЖНЙУКашЧѓМѕЩйЃЌгХжЪСЖНЙУКашЧѓдіМгЃЌЕМжТгХСгСЖНЙУКЦЗжжМфМлВюж№ВНРЉДѓЃЌЮДРДЛђгњЗЂУїЯдЁЃ

ЃЈ6ЃЉЫЋНЙМлИёИњЫцИжМлВЈЖЏЃЌжаИпЮЛе№ЕДЃЌВЈЗљЪее

дкеўВпЁЂЛЗБЃЁЂИпРћШѓЧ§ЖЏИпЙЉгІвдМАашЧѓгаЯоЕШгАЯьЯТЃЌВЛРћгкЫЋНЙЪаГЁвђЫидіМгЃЌДгЖјЕМжТМлИёОКељгХЪЦ“ЩЅЪЇ”ЃЌИжВФМлИёВЈЖЏНЋЖдЫЋНЙМлИёЦ№ЕНОіЖЈадзїгУЃЌЙиСЊЖШУїЯдЩЯЩ§ЁЃ

злКЯвдЩЯЧщПіРДПДЃЌ2019ФъЩЯАыФъЫЋНЙећЬхЙЉашУЌЖмВЂВЛЭЛГіЃЌИЩШХвђЫиВЛзуЃЌЪЧЕМжТЪаГЁГжајДІгкШѕЪЦжївЊдвђЃЌБЪепШЯЮЊЯТАыФъВЛЙмЪЧДгеўВпЁЂЛЗБЃМАашЧѓРДПДОљвЊКУгкЩЯАыФъЃЌЫЋНЙЪаГЁзпЪЦПЩЦкЁЃ

БОЮФбЁзд2019ФъЕк7ЦкЁЖMysteelВЮПМЁЗЁЃЁЖMysteelВЮПМЁЗЪЧЩЯКЃИжСЊГіЦЗЕФвЛЗндТПЏЃЌУПдТ10ШеГіАцЃЌжМдк“ЭкОђКъЙлВњОЩюВуЮЪЬтЁЂзЗзйИжЬњВњвЕСДЬѕЖЏЬЌаЮЪЦЁЂМЏнЭЛсвщОЋВЪЙлЕу”ЁЃЛЖгРДЕчЛёШЁзюаТЕчзгАцЁЃСЊЯЕЕчЛАЃК021-26093397ЃЌСЊЯЕШЫЃКЗбаЁНуЁЃ

зЪбЖБрМЃКЗбьГ 021-26093397 зЪбЖМрЖНЃКГТОъ 021-26093500 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ