引言:2019年二季度全国水泥市场需求表现一般,其中4月水泥价格呈现上升趋势,而5月基本处于平稳过渡阶段、6月全国水泥价格将会迎来跌价潮;总体二季度水泥市场行情可谓“先扬后抑”。年度过半,三季度全国水泥价格走势又将如何发展?笔者将对二季度全国水泥价格走势进行简单回顾、对三季度的走势从供需基本面进行预判。

一、二季度水泥行情回顾

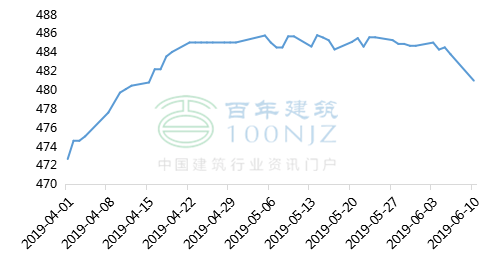

1.二季度水泥价格先扬后抑

如图1所示,2019年4月起,水泥市场需求回暖,各地价格纷纷上扬,指数由472点上升至484点。而5月份多地受到雨水、农忙的影响,水泥市场需求偏低,水泥企业基本以保价为主,虽然指数略显震荡,但是基本维持在484点左右,因此5月份全国水泥市场价格处于盘整运行。6月份全国地区的高考、中考,对需求将会产生一定影响,且华南、西南部分地区雨季持续,因此水泥价格开始出现回落的状态,指数相应下跌。

图1:二季度全国水泥指数走势图

数据来源:钢联数据

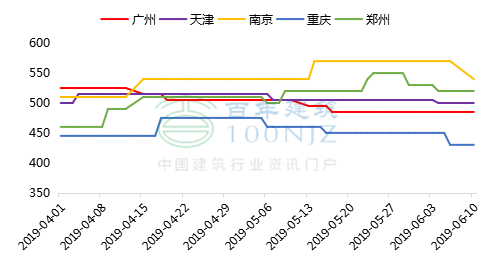

2.二季度重点市场水泥价格走势

如图2所示,为部分重点市场高标散装水泥价格走势。其中广州地区受到雨水天气的影响,水泥价格整体呈现弱势下行趋势,价格累计下跌20-30元/吨;天津地区水泥价格小幅推涨20元/吨,但是部分经销企业价格相对灵活,市场竞争压力较大,价格先扬后抑;南京地区市场需求相对旺盛,4、5月价格累计上涨两轮,涨幅维持在40-50元/吨,但是6月初受到中高考、农忙的影响,价格小幅下跌;重庆地区雨水频繁,水泥出货量不佳,且市场竞争压力较大,价格上涨落实情况不佳,价格回落;郑州地区水泥企业推涨情绪较浓,价格波动最为频繁,但是下游采购单位接受能力不足,价格起起落落。

图2:二季度部分重点市场P.O42.5散装水泥价格走势图

数据来源:钢联数据

二、三季度水泥供需两不旺

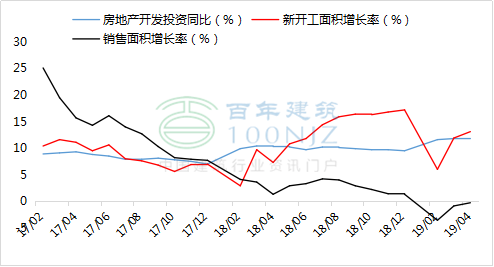

1、房地产新开工面积增速放缓

如图3所示,虽然2019年二季度销售面积增长率有所上升,但是新开工面积增长率较3月份上行趋势稍有放缓,而房地产开发投资同比稳定运行。综合来看,二季度市场需求尚未达到预期水平。预计三季度销售面积增长率有望恢复正增长;房地产开发投资同比将会保持稳定上行趋势;但是房地产新开工面积增长率难有较高的提升,增速平缓。

图3:全国房地产新开工面积增长率走势

数据来源:国家统计局

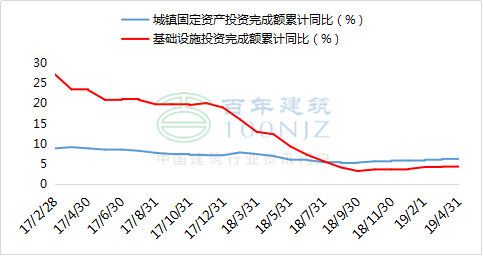

2、基建投资稳步增长

2019年1-4月份,全国共完成固定资产投资增速为6.1%,增速比一季度回落0.2个百分点,比去年全年加快0.2个百分点。其中基础设施投资同比增长4.4%,增速与一季度持平,比去年全年加快0.6个百分点。6月10日发布的《关于做好地方政府专项债券发行及项目配套融资工作的通知》,本次专项债新利好政策将会带动基建投资稳定回升,利好基础设施相关行业。因此预计三季度基建投资将稳步增长。

图4:全国基础设施投资增速走势

数据来源:国家统计局

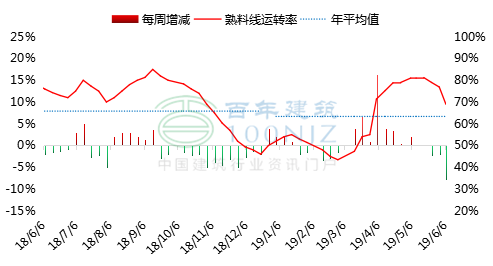

3、熟料线运转率稳步上升

据百年建筑网统计,2019年二季度国内熟料线平均运转率为77.26%(截止6月6日),较一季度50.7%,上升26.56%(见图5),分析原因主要是二季度为水泥销售旺季,企业补库心态较强,整体熟料线运转率有较大提升。三季度起,多地开始执行夏季错峰停窑,但由于差异化错峰生产政策影响,部分地区错峰效果不佳,预计7月熟料线运转率将会持续走低,但是8月、9月份将有较大提升。因此预计三季度熟料线运转率或将高于去年同期。

图5:熟料线运转率变化情况

数据来源:百年建筑网

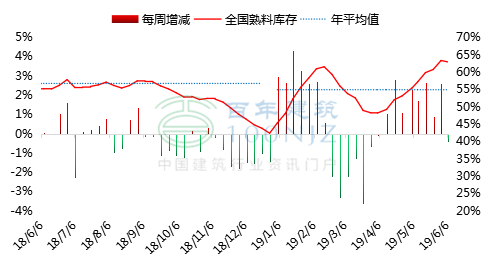

4、熟料库存环比上升

据百年建筑网统计,2019年二季度国内熟料线平均库存为57.06%(截止6月6日)(见图6),图中可以看出,全国熟料库存在二季度呈现上升趋势,较一季度上升8.8%。三季度在熟料线运转率偏高的情况下,加上市场需求偏弱,熟料库存将得到一定补充,目前全国多地熟料高库位区较多,因此预计三季度熟料库存仍将保持高位。

图6:熟料库存变化情况

数据来源:百年建筑网

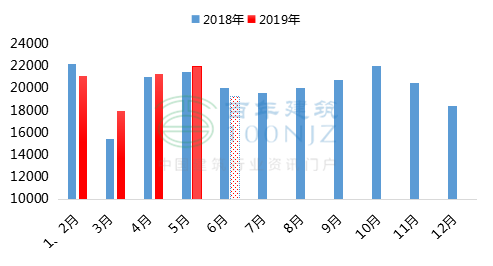

5、水泥产量保持稳定

2019年一季度全国水泥产量约3.915亿吨。二季度中的4月、5月同比2018年均有所上升,6月份预计全国水泥产量为1.9亿左右。受错峰生产影响,二季度全国水泥产量较去年同期基本持平。三季度水泥产量将保持稳定增长状态,预计三季度全国水泥生产量将维持在6亿吨左右,较同期三季度6.04亿吨相比基本保持持平状态,产量难有较大幅度的提升。

图7:全国水泥产量情况(单位:万吨)

数据来源:百年建筑网

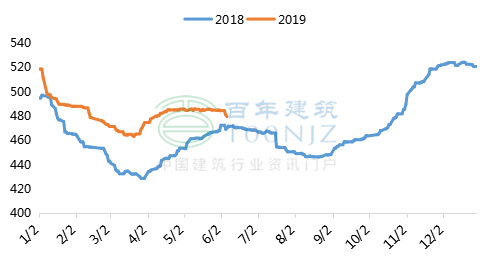

三、三季度水泥价格预测——先抑后扬

如图8所示,2018年三季度水泥价格平均价格维持在455.22元/吨,2018年7月水泥价格弱势运行,下旬开始指数下跌幅度较大,预示着7月下旬全国水泥价格下跌相对集中。

图8:全国水泥价格指数走势情况(单位:元/吨)

数据来源:百年建筑网

2019年6月水泥价格已经开始下跌,且大有跌破去年同期水平之势,因此预计7月、8月全国水泥价格将会延续跌势,9月起天气温度降低,部分地区水泥市场行情或将有所回升。综上所述,预计2019年三季度全国水泥价格将会呈现先抑后扬的走势,水泥均价或将低于去年同期。

本文选自2019年第7期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。