ББОЉЁЂЩЯКЃЁЂЙужнЗжБ№ЮЊЛЊББЁЂЛЊЖЋЁЂЛЊФЯЧјгђЕФжївЊЪаГЁЃЌЖдИїздЧјгђФкЕФЦфЫћЪаГЁМлИёЦ№ЕНЗчЯђБъзїгУЁЃДЫЭтЃЌББОЉЁЂЩЯКЃЪаГЁгыЙужнЪаГЁМфЕФМлВюЖрЩйЪЧББЗНЁЂЛЊЖЋИжГЇОіЖЈЛЊФЯЧјгђЗЂЛѕМЦЛЎЕФживЊВЮПМвђЫиЃЌНЋКмДѓГЬЖШЩЯгАЯьББВФМАЖЋВФЕФФЯЯТСПЁЃвдЯТБЪепНЋДгМлВюНЧЖШМђЕЅПДЯТНќШ§ФъЪаГЁБфЛЏЧщПіЃК

вЛЁЂОЉЛІдСШ§ЕиМлВюЧщПі

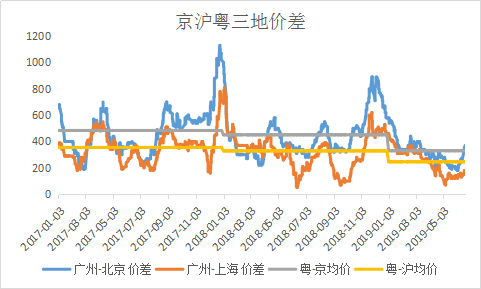

ЭМ1.ОЉЛІдС2017-2019ФъМлВюЧщПіЃЈЪ§ОнРДдДЃКИжСЊЪ§ОнЃЉ

ИљОнЮвЭјЪ§ОнРДПДЃЌЙужнКЭББОЉЪаГЁЕФМлВю2017ФъОљМлЮЊ484дЊЃЌ2018ФъЮЊ451дЊЃЌ2019ФъЮЊ330дЊЃЛЙужнКЭЩЯКЃЪаГЁЕФМлВю2017ФъОљМлЮЊ355дЊЃЌ2018ФъЮЊ329дЊЃЌ2019ФъЮЊ246дЊЃЌМлВюЫЎЦНШ§ФъРДГЪж№ВНЕнМѕзДЬЌЃЌгШЦфЪЧНёФъМѕЗљУїЯдЁЃДгФъФкВЈЖЏПДЃЌвЛАуДКНкЧАКѓКЭЯФМОЮЊМлВюЫЎЦНЕЭЙШЃЌЖјЗхжЕЦеБщГіЯждкШ§ЁЂЫФМОЖШЃЌетгыЙЉашЧщПіЕФБфЛЏе§КУЯрЗћЁЃДгСНИіЕЭЙШЪБМфЖЮПДЃЌДКНкЧАКѓвЛАуЪЧ“ФЯВФББЯТ”МЏжаЪБЖЮЃЌЙуЖЋЧјгђЙЉгІСПДѓдіЁЂПтДцИпЦѓЃЌЖјЯФМОдђЮЊЙуЖЋЕФашЧѓЕМОЃЌИпЮТЁЂгъЫЎЪЙЕУЕБЕиМлИёБэЯжШѕгкЭтЮЇЁЃЖјДгЗхжЕЪБМфПДЃЌвЛАуШ§ЁЂЫФМОЖШЮЊЙуЖЋашЧѓЭњМОЃЌЭЌЪБББЗНЪмМОНкадвђЫигАЯьЃЌНјШыЫФМОЖШКѓашЧѓж№НЅЮЎЫѕЃЌвђДЫВЛЭЌЕиЧјМлИёБэЯжВювьЛсНЯДѓЃЌДгЖјРПЊМлВюЁЃ

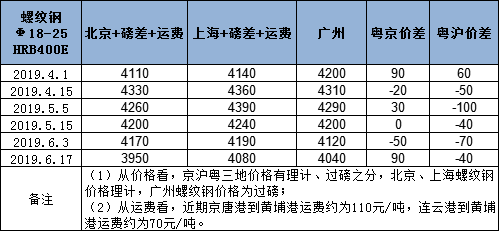

ЭМ2.НќШ§ИідТОЉЛІдСШ§ЕиМлВюЧщПіЃЈЪ§ОнРДдДЃКИжВФЪТвЕВПЃЉ

ДгЭМ2Ъ§ОнПЩвдПДГіЃЌЛЛЫуСЫРэМЦЁЂЙ§АѕЃЌВЂМгЩЯЛљБОдЫЗбжЎКѓЃЌзд4дТжабЎПЊЪМжС6дТГѕЃЌЛЊББКЭЛЊЖЋгыЙужнЕФМлИёЛљБОДІгкЕЙЙвЫЎЦНЃЌдкетбљЕФМлВюЫЎЦНЯТЃЌЪЁЭтзЪдДФЯЯТвтдИУїЯдЯТНЕЃЌЧвБОЕиУГвзЩЬЮЊПижЦЗчЯеЃЌЖЉЛѕвтдИвВНЯЕЭЁЃ

ЖўЁЂЙужнЪаГЁЩчЛсПтДцЧщПі

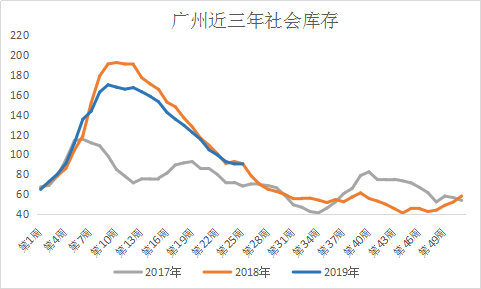

ЭМ3.ЙужнЪаГЁ2017-2019ФъЩчЛсПтДцЧщПіЃЈЪ§ОнРДдДЃКИжСЊЪ§ОнЃЉ

ИљОнЮвЭјЭЌПкОЖЭГМЦЃЌЖдБШНќШ§ФъЙужнЩчЛсПтДцЃЌ2017ФъПтДцСПзюЕЭЃЌ2018КЭ2019ФъЯрВюВЛДѓЁЃДгНёФъЩЯАыФъЪ§ОнЭЌБШЧщПіПДЃЌДКНкЧАЙужнЪаГЁПтДцСПНЯШЅФъТдИпЃЌЕЋЗхжЕЫЎЦНУїЯдЕЭгкШЅФъЃЌСэЭтЃЌНёФъгЩгк4-6дТМЏжаЕФгъЫЎЬьЦјгАЯьЃЌЙуЖЋЕФЯТгЮашЧѓЪмЕНвжжЦЃЌдьГЩСЫНёФъДКНкКѓЕФПтДцЯћЛЏЫйЖШВЛМАШЅФъЭЌЦкЃЌетвВЪЧЕМжТНќШ§ИідТРДЙуЖЋМлИёБэЯжВЛМАЭтЮЇЕФжївЊдвђжЎвЛЁЃ

Ш§ЁЂзмНс

ЫцзХНќМИФъЙЉИјВрИФИяЕФЭЦНјЃЌШЋЙњИжВФВњСПЗжВМГіЯжНЯЯджјБфЛЏЃЌзЪдДХфжУвВЫцжЎзЊБфЃЌПЩвддЄМћЕФЪЧЃЌКѓЦк“ББВФФЯЯТ”СПНЋж№НЅМѕЩйЃЌЖјЛЊФЯЧјгђФкзЪдДСїЭЈСПНЋДѓДѓдіМгЁЃзЪдДСїЭЈЕФБфЛЏЃЌвВНЋЬхЯждкМлВюБфЛЏЩЯЃЌЙуЖЋЧјгђЕФЙЉашгХЪЦзЊШѕЁЂМлИёЕФгХЪЦВЛдйЭЛГіЃЌвђДЫБЪепдЄМЦКѓЦкФЯББМлВюЕФЕЭЫЎЦНзДЬЌЛђж№НЅГЩЮЊГЃЬЌЁЃ

зЪбЖБрМЃКеХбябю 021-26093760 зЪбЖМрЖНЃКЮКВЈ 021-26093651Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ