6月14日国内钢材市场小幅下跌,唐山普方坯出厂涨10报3510。今日钢材现货市场成交偏弱,去库存压力继续上升,加上5月多项经济数据下滑,市场心态不佳,期货现货同步下跌。

14日,期螺震荡走弱,收盘价3755元/吨,跌破MA5,DIF与DEA趋于平行,RSI指标三线位于45-52,处于布林带下轨运行,技术指标中性偏弱。预计期螺继续窄幅震荡,3700有强支撑。

14日,国内3家建筑钢材生产企业下调出厂价10-80元/吨,1家企业上调出厂价20元/吨。

钢材现货市场

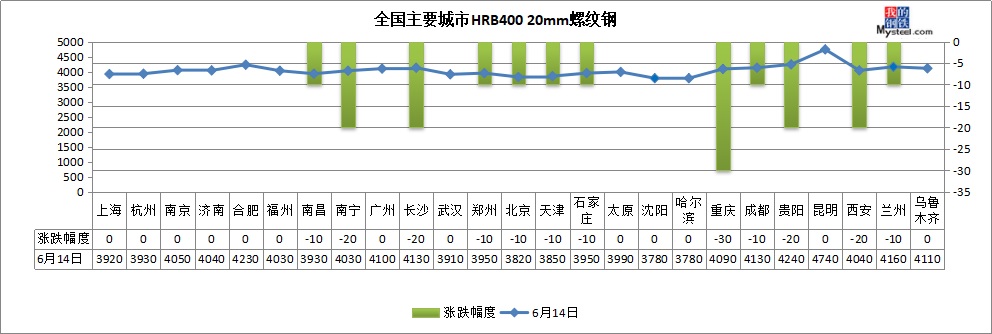

建筑钢材:6月14日,全国25个主要城市20mm三级螺纹钢均价报4037元/吨,较上个交易日跌7元/吨。近期市场需求持续性表现一般,商家心态不强,出货情绪浓厚,价格出现调整。从数据端表现来看,产量、库存同增,压力信号出现,价格反弹无驱动。同时,市场成本较高,由于自身库存尚未表现出明显的压力,价格跌幅有限。故预计短期国内建筑钢材价格呈偏弱调整态势运行。

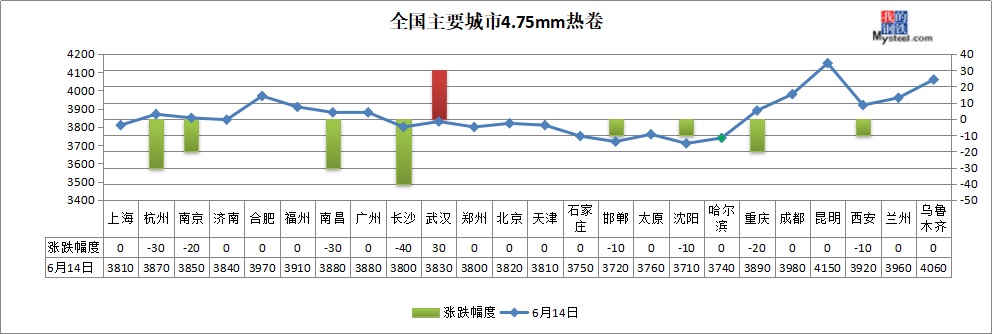

热轧板卷:6月14日,全国24个主要城市4.75热轧板卷均价3863元/吨,较上个交易日下跌6元/吨。本周钢厂产量减少0.09万吨,六月钢厂检修多于五月,六月产量预计有所下降但整体依然维持高位,随着原料价格走高,进一步压缩了钢厂利润,目前钢厂利润预计应该在100元/吨左右;心态方面:目前市场心态依然偏弱,虽然短期库存压力不大,但后期资源基本陆续都在到货,商家基本还是维持出货为主,一旦成交受阻则会出现暗降情况,目前六七月热卷下游需求基本会出现季节性回落,所以主要矛盾依然集中在供应端,而钢厂利润和产量将直接影响后期行情走势,综合来看,热轧板卷价格依然处于弱势,预计下周价格或将窄幅震荡为主。

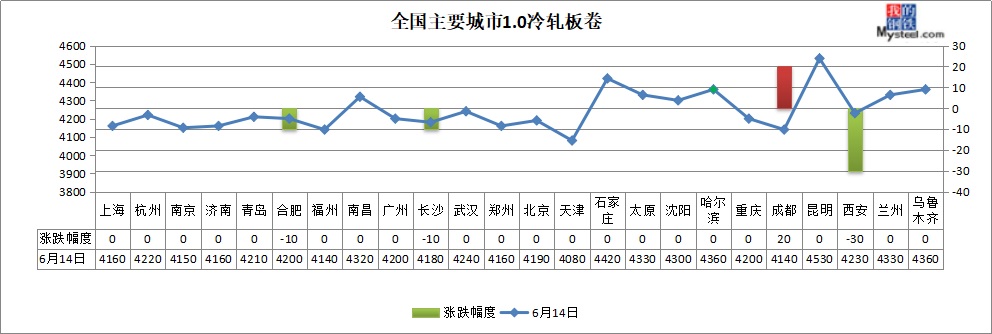

冷轧板卷:6月14日,全国24个主要城市1.0mm冷卷均价4242元/吨,较上个交易日下跌1元/吨。从近期市场调研看,淡季效应明显,行情走弱预期之中,商家操作谨慎。虽然下游需求弱势一直难有改观,商家也没有盲目杀价出货,目前市场库存处于低位,商家心态一般。预计下周全国冷轧板卷价格弱势运行。

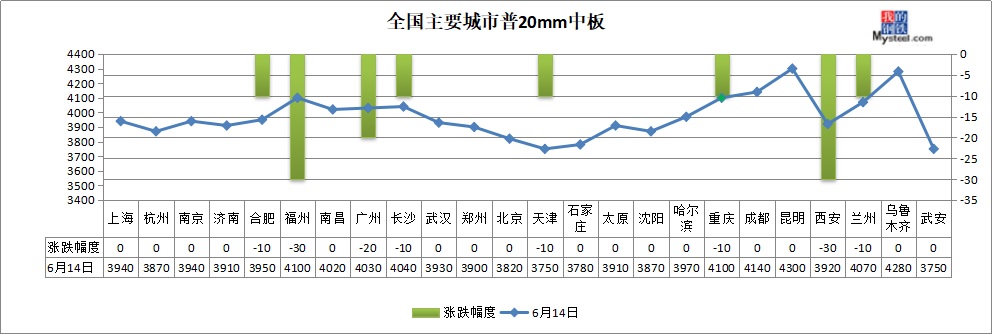

中厚板:6月14日,全国24个主要城市20mm普板均价3970元/吨,较上个交易日下跌6元/吨。钢厂方面,本周整体开工率较上周持平,钢厂产能利用率81.47%,周环比增0.42%,预计下周钢厂开工率与产能利用率变化不大。库存方面,本周钢厂与社库库存均小幅增加,总库存周环比增2.19%,年同比增16.66%。综合来看,目前市场需求受限,而成本支撑力度尚可,预计下周中厚板价格以高位震荡为主。

原材料现货市场

进口矿:14日,青岛港61.5%澳洲PB粉矿报818元/吨,较上个交易日上涨12元/吨。本周港口库存继续保持去库态势,降至11795万吨,达到2017年至今的历史新低点,山东主要港口青岛港与日照港共计下降155万吨,贸易商库存也大幅下降,山东港口整体供应偏紧,但钢企需求尚有,使现货价格易涨难跌。对于目前铁矿石价格,钢厂谨慎采购,坐观后市。

焦炭:14日焦炭价格整体持稳。环保方面,山东临沂三家焦化厂要求15日零时起统一延长结焦时间72小时以上保炉温状态,济宁地区部分焦企接到市政府通知于6月8日-30日延长结焦时间至36小时,陕西韩城,山西河津,临汾等地区部分焦企限产30-50%不等,华北地区部分焦企在环保督察相对宽松后有复产迹象;焦企方面,当下发货积极,多数暂无库存,心态较前期有所走弱;钢厂方面,开工依旧高位,当下需求不减,但目前焦炭库存较为正常,其中华北区域钢厂库存上升明显,且成材价格震荡偏弱,对焦炭后市有看降预期;港口方面,今两港总库存424较上周同期减7,成交依旧冷清,几无成交,贸易商暂多维持当前价格及暂停报价观望;预计近期内焦炭价格暂稳,环保政策执行详情请继续关注我网进一步报道。

废钢:14日废钢市场主稳个调,调价钢厂涨跌不一,涨价钢厂涨幅20-50元/吨,跌价钢厂跌幅10-30元/吨。近日澳洲巴西铁矿石发运量逐步恢复,在原料端,铁矿石供应逐渐增多,而废钢市场场地到货较少,废钢供应不足,受钢厂废钢到货不佳影响,今日全国部分钢厂继续上调废钢价格。近两日成材市场震荡运行,废钢市场也处于观望状态,市场心态不一,场地多以快进快出为主。目前高炉钢厂铁水成本增加,废钢仍有一定有优势,且废钢市场资源紧张,造成供应偏紧,废钢价格也难以下跌。短期部分钢厂因废钢库存较低拉涨补库,多数钢厂仍稳价观望成材走势。预计明日废钢市场窄幅调整。

特钢现货市场

优特钢:14日优特钢市场价格大体稳定,个别市场小幅下滑10-20元/吨。全国来看45#3982元/吨跌6元/吨,40Cr4225元/吨跌4元/吨,20CrMnTi4364元/吨跌8元/吨,20#管坯3769元/吨跌17元/吨。结构钢情绪指数为27.20,较6月6日回升20.47。其中45.61%看跌,54.39%看稳,没有人看涨。市场信心仍然不足,预计下周继续下跌可能性较大。

工业线材:14日全国工业线材报价震荡运行,其中冷镦、拉丝与硬线全国均价分别计较上一交易日收平、跌2元/吨和跌5元/吨。截止收盘,全国冷镦均价4133-4159元/吨、拉丝均价3968元/吨、硬线均价4124元/吨。受电子盘持续下跌影响,市场整体成交偏弱,下游采购观望为主,短期价格方面上行仍然有难度,操作上贸易商方面仍然以降库存为主。统计99家全国工业线材企业,共计成交量2.80万吨,较上个交易日减少0.09万吨,降幅为2.8%。从目前基本面情况来看,价格整体维持震荡态势。

钢材市场预测

供给端:本周,Mysteel调研247家钢厂高炉炼铁产能利用率85.03%,环比微降0.02%;Mysteel53家独立电弧炉产能利用率67.25%,环比上周下降2.49%。今日唐山丰润区调坯型钢企业多数已按照政策执行停产,预估日均影响型钢产量约5万吨。

今年5月全国粗钢日均产量287.39万吨,再创历史新高,预计6月上旬粗钢日均产量继续攀升。由于部分钢厂出现小亏,本周电弧炉产量出现小降,加上唐山钢厂限产加码,关注下半月钢厂减产力度是否会加大。

需求端:今年1-5月份,全国固定资产投资增长5.6%,较1-4月回落0.5个百分点;规模以上工业增加值增长6.0%,回落0.2个百分点;社会消费品零售总额增长8.1%,回升0.1个百分点。二季度国内经济有下行压力,制造业扩张放缓,基建投资增长不及预期,促使政府出台专项债新政。

库存方面:本周钢厂及社会库存均出现回升,钢市供需压力加大。据Mysteel调研,本周钢材社会库存量1120.4万吨,周环比增长2.8%;样本钢厂库存量472.8万吨,周环比增长3.0%。

利好因素:宏观面中性偏弱,稳增长政策加码。人民银行决定于2019年6月14日增加再贴现额度2000亿元、常备借贷便利额度1000亿元,加强对中小银行流动性支持,保持中小银行流动性充足。

本周钢厂产量仍高位运行,加上钢材需求表现一般,钢厂及社会库存均出现回升。而铁矿石基本面支撑较强,导致钢材生产成本居高难下。一方面,宏观面中性偏弱,淡季需求表现疲软。另一方面,稳增长政策正在加码,同时电炉厂已出现小亏,不排除后期钢厂扩大减产力度。预计钢价下跌空间或已不大,处于震荡筑底中。

资讯编辑:沈一冰 021-26093395 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。