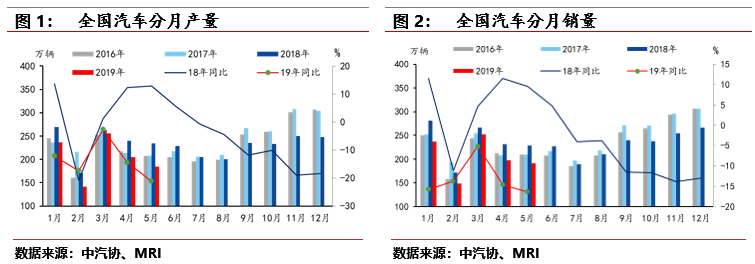

中汽协数据显示,5月,我国共生产汽车184.8万辆,环比下降9.9%,同比下降21.2%;销售191.3万辆,环比下降3.4%,同比下降16.4%。虽然乘联会公布的汽车终端销量降幅在5月逐周收窄,但仍处于负增长状态。在消费不畅,观望情绪明显的情况下,汽车生产企业主动放慢产销节奏,减轻终端市场压力,导致行业产销整体下降的趋势没有改变。

分车型看,乘用车5月产量为149.1万辆,同比下降23.7%,降幅较4月扩大6.7个百分点。其中,轿车表现相对较好,产量为79.7万辆,环比仅减少0.9%,同比降幅也仅扩大3.5个百分点。而其他四种主要车型的产量降幅较大,尤其是SUV,前期产量与轿车相差不大,5月已降至58.2万辆,同环比分别下滑25.9%和16.9%,是乘用车产量的主要拖累。MPV和交叉型汽车同比降幅都超过了30%,但由于基数小,对乘用车的影响较小。之前表现相对较好的商用车5月产量也降至35.7万辆,同比降幅扩大至8.5%,主要是由于货车产量出现下滑。

表1、汽车和各车型产量情况(万辆)

|

2019年5月 |

2019年4月 |

环比(%) |

同比(%) |

2019年累计 |

同比(%) |

|

|

汽车合计 |

184.8 |

205.2 |

-9.9 |

-21.2 |

1023.7 |

-13.0 |

|

乘用车 |

149.1 |

166.0 |

-10.2 |

-23.7 |

837.9 |

-15.6 |

|

轿车 |

79.7 |

80.4 |

-0.9 |

-19.3 |

407.2 |

-13.1 |

|

MPV |

8.6 |

10.7 |

-19.2 |

-34.6 |

57.8 |

-21.1 |

|

SUV |

58.2 |

70.0 |

-16.9 |

-25.9 |

355.1 |

-17.9 |

|

交叉型 |

3.0 |

4.9 |

-39.8 |

-39.6 |

18.0 |

-0.1 |

|

商用车 |

35.7 |

39.2 |

-8.8 |

-8.5 |

185.8 |

0.7 |

|

客车 |

3.8 |

3.7 |

5.1 |

-18.7 |

16.4 |

-12.5 |

|

货车 |

32.0 |

35.5 |

-9.8 |

-6.6 |

169.4 |

2.2 |

数据来源:中汽协、MRI

全国汽车市场低迷,国产品牌的境况要更为艰难。5月国产品牌乘用车销量占总销量的比重为36.2%,较4月下滑0.9个百分点,市场份额进一步缩小。其中,轿车、SUV和MPV销量占总销量的比重较上月分别下滑0.1、1.1和3.1个百分点。

在本期的数据中,新能源汽车的产销增速进一步下滑,5月产销分别完成11.2万辆和10.4万辆,同比增长16.9%和1.8%,较上月下滑8.1和16.3个百分点。新能源汽车补贴退坡的影响在加深,考虑到6月25日新补贴政策过渡期将结束,届时新能源的补贴退坡幅度会进一步加大,将抑制消费者对新能源汽车的需求。

为了扭转汽车行业的颓势,地方政府已经开始行动,采用各种方法来提高消费者对汽车的需求。广州和深圳这两座对汽车限购的城市已经在6月初增加了2019年汽车的指标配置额度。除了广州和深圳这2座城市以外,全国目前还有5座城市存在车牌/车辆的限制政策且限购政策作用比较大,分别是北京、上海、天津、杭州和贵阳。2018年这7座城市的车牌发放数量为68.4万个,2019年预计将增加34.2万个增量指标。但是但增加 34.2万个车牌并不意味着政策可以带来34.2万辆汽车的消费。目前除了北京以外,其他城市要么对于挂外地车牌的车辆仍可以在某些时段在限行区域通行,要么对新能源汽车车牌未进行限制,若消费者有驾车的需求,完全可以挂外地车牌或购买新能源汽车,因此限购政策的放开对行业的影响较小。

6月6日,国家发改委等三部门发布《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》,提出各地不得对新能源汽车实行限行、限购,已实行的应当取消。严禁各地出台新的汽车限购规定,已实施汽车限购的地方政府应根据城市交通拥堵、污染治理、交通需求管控效果,加快由限制购买转向引导使用。但这项方案除了对北京的影响较大以外,对其他城市影响不大,几乎可以忽略,具体分析见《MRI:全国各地新能源汽车或不再限购,可以提振车市吗?》。

可以看到,政府已经出台政策来进行救市,但对行业的提振作用并不大。进入6月,汽车生产节奏将继续放缓,预计同比大降的情况仍将延续。展望7月,新国标在许多省份将正式实施,企业的旧国标车辆库存或清理完毕,之前选择观望的消费者对新国标车的需求或开始启动。同时,去年同期产销迎来拐点,同比首次转负。今年7月面临相对较低的基数,因此产销同比降幅或将收窄。

资讯编辑:陆子渊 021-26093386 资讯监督:孔德群 021-26093124免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。