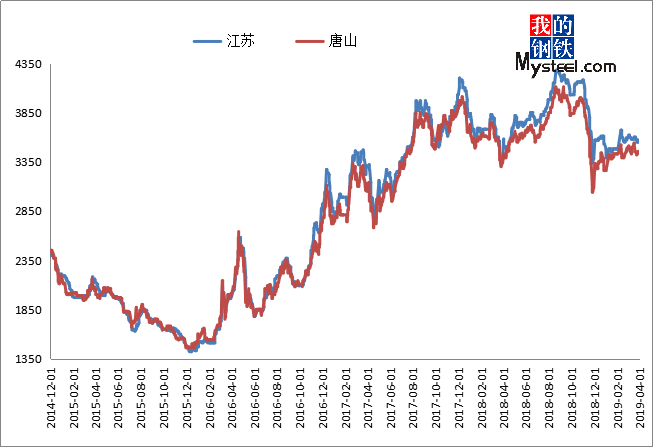

概览:5月钢坯市场总体震荡运行,截止5月31日唐山地区钢坯价格为3560元/吨,较月初比降10元/吨,江苏地区价格为3680元/吨,较月初比降10元/吨。从最新一周供需数据上看,唐山钢坯日外卖量约4.73万吨,日消耗钢坯量约7.32万吨,钢坯市场供需错配,受益于供需不对称,仓储现货库存继续保持下降幅度,月比降库近20万吨。但全国下游轧材企业利润收窄,部分品种表现微利甚至倒挂月内也时有发生。可以说在供小于求的市场格局下,下游轧材企业成品材量价压制了钢坯价格的高度,而6月为传统需求淡季,叠加各诱空因素,钢坯市场又该有何种表现?

5月初期环保限产,各钢厂执行限产政策高炉产能利用率下降较大,钢坯外卖减量而下游需求相对处高位,社会仓储库存持续下降。进入六月,非采暖季限产各钢厂轮换检修,高炉产能利用率或先升后降整体难有大变化,南方华东地区钢厂检修结束复产,钢坯价格或将下行但降幅有限。

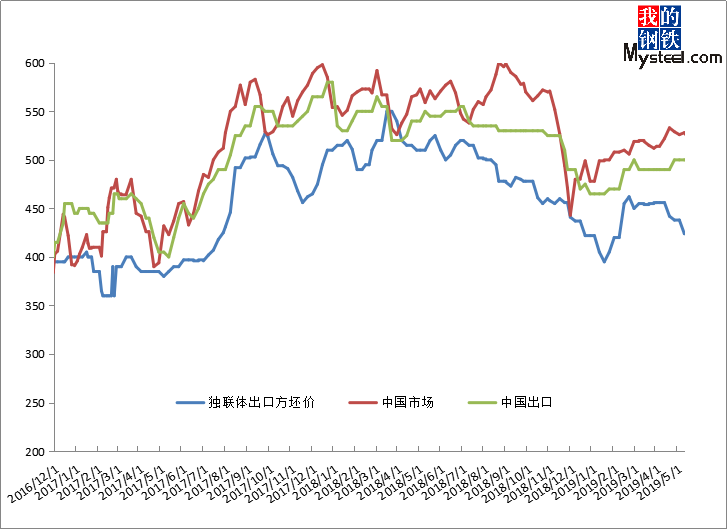

一、5月国际钢市宽幅下调

据最近一周(5月26日-6月2日)我的钢铁网国际钢价指数显示,全球钢价指数为195.7,周环比下降0.53%,月环比下降1.29%。其中扁平材指数175.9,周环比下降0.35%,月环比下降1.07%;长材指数为243,周环比下降0.74%,月环比下降1.55%;北美地区指数209.8,周环比持平,月环比持平;欧洲指数149.9,周环比下降0.15%,月环比下降2.46%;亚洲指数为224.1,周环比下降0.93%,月环比下降1.15%。

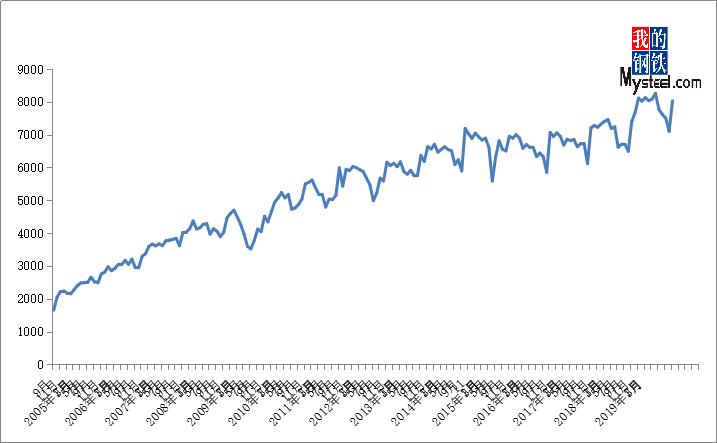

二、2019年3月份全球粗钢产量大幅上升

2019年3月份,全球64个纳入国际钢铁协会统计的国家粗钢总产量达到1.55亿吨,同比提高4.9%;2019年3月份中国大陆粗钢产量为8030万吨,同比提高10%。中国产量占全球产量的51.8%。

图2:2004年-2019年中国粗钢逐月产量对比图

三、2019年5月份国内主要市场回顾

5月统计全国样本钢坯流通企业资源总量为308.48万吨,月环比减少0.07%;全国钢坯资源投放中:华北地区约212万吨,占比68.72%,月环比减1.59%;其次华东地区占比23.66%,月环比减3.95%;东北地区占比3.89%,其它区域投放量0.3%-1.6%不等;华北地区钢坯资源月比减量约3.43万吨,其中唐山地区投放约160.48万吨(占比75.71%),月比减少13.13万吨,天津地区约28万吨(占比13.21%),月比减0.8万吨,邯郸地区5.90%,临汾地区5.19%;华东地区钢坯资源流通量约73万吨,月比减量约3万吨,截至5月30日,江阴港库存约5.34万吨。

5月唐山地区钢厂高炉限产不及预期,但全国总体投放量保持稳定,地区分化;下游轧钢厂绝大部分面临产销两端压力,且存在部分受资金、利润压力停产现象,多数仅维持正常生产。终端需求对成材价格的压制反向制约全国供应存缺口的坯料价格高度。

图3:唐山与江苏钢坯价格走势对比

(一)高炉总体状况

Mysteel调研247家钢厂高炉开工率84.67%,环比增0.35%,同比增1.05%;高炉炼铁产能利用率84.37%,环比增0.25%,同比增2.74%,钢厂盈利率90.69%持平,日均铁水产量235.93万吨,环比增0.68万吨,同比增7.66万吨。

Mysteel调研163家钢厂高炉开工率71.69%,环比增0.55%,产能利用率79.55%,环比增0.47%,剔除淘汰产能的利用率为86.60%,较去年同期微降0.91%,钢厂盈利率82.82%持平。

(二)唐山地区情况

截止5月30日唐山地区138座高炉中有44座检修(不含长期停产),检修高炉容积合计34580m³;影响产量约66.93万吨,产能利用率75.22%,较上周提高2.64%,较上月同期下降4.39%,较去年同期下降15.46%。

唐山地区高炉存复产,高炉产能利用率由降转升。据我网最新调研显示,5月底6月初唐山地区高炉尚存复产计划,唐山地区高炉产能利用率仍有小幅趋高的可能。

图4:2017-2018年唐山地区高炉产能利用率走势图

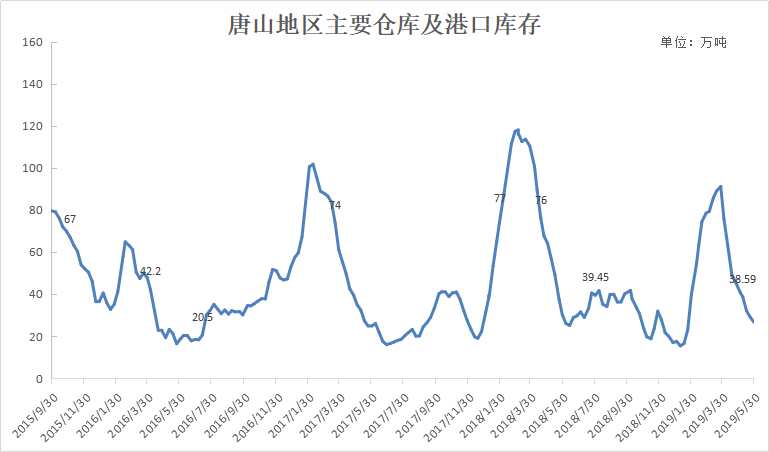

库存方面:截止5月30日唐山主要仓库及港口同口径钢坯库存26.66万吨,较上周减少2.4万吨,仓储库存继续下行,商家存挺价意愿,轧钢厂利润倒挂以直发资源为主,对高价接受度不足

图5:唐山地区主要仓库及港口钢坯库存走势图

四、原料市场

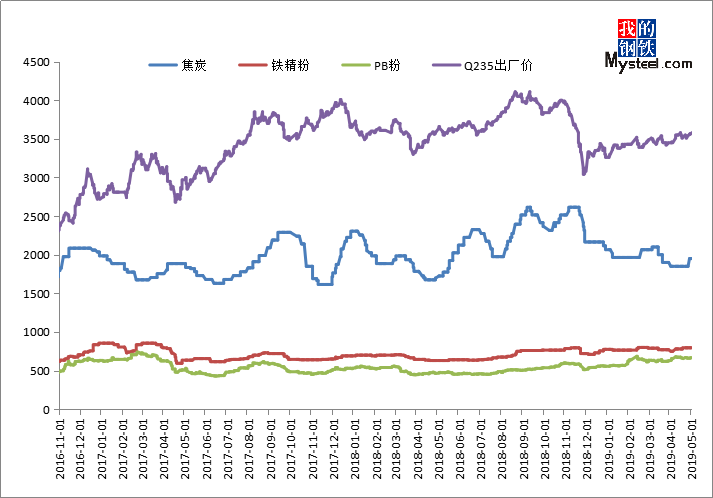

五月进口矿价格冲高回落。截止5月31日, Mysteel62%澳粉指数102美元/吨,环比上涨7.1美元/吨,涨幅7.5%;港口现货方面,青岛港PB粉行情价763元/吨,环比上涨93元/吨,涨幅13.9%。内矿方面,唐山66%铁精粉干基不含税出厂均价840元/吨,环比上涨45元/吨,涨幅5.6%。从涨幅来看,铁矿港口现货价格涨势最大,远期现货涨势稍弱,内矿涨幅虽小于进口矿但大于上月。

六月份中国铁矿石的到港量仍有上涨空间,增量主要来自于澳洲BHP及FMG的财年冲量,发运船期来看,主要集中在下半月到港。国内矿山目前产量已经处在年度高位,后期可能会受到环保检查等其他方面抑制,整体增量有限。目前,全国多数高炉长期处于满负荷生产状态,并且在当前钢厂利润已经严重压缩大背景下,部分钢厂已经排出六月份的例行检修计划用来修缮高炉,下月铁水产量难以维持当前高位,铁矿石需求量不乏下降的可能性,整体基本面有持续变弱迹象。但受到巴西及非主流前期发运低位影响,铁矿石供应量难以在短期内恢复至往年正常水平,故港口库存仍将难以累库,价格或将高位震荡。

图6:唐山原料及钢坯价格走势对比图

五、总结

从目前调研情况来看,6月钢坯供应难有大的波动,下游对坯需求方面,6月份调坯企业以维持生产为主。唐山地区轧钢厂错峰生产6月继续执行,具体执行情况更多顺势而为,产销两难的情况下,生产积极性并不高,向上面临坯料价格压力,向下面临终端对材价格的接受度问题。从钢坯上下游的互关性来看,6月的价格逻辑逆向传导性逐步增强,另外从宏观以及黑色产业各项数据来看,市场偏空预期显现。综上所述:6月钢坯市场可以概括为“大环境下的小钢坯”,钢坯基本面支撑作用在逐渐减弱。坯料供应虽然存在缺口,但传统需求淡季叠加利润倒挂以及制造业、贸易风云等诱空因素,价格主导面或由供应端向终端需求转移,钢坯本身虽易涨难跌,但在市场兑现利空的基调下,钢坯也难独善其身。

相关数据整理: 孙学巧 王雅琪

如需获取更多、更新、更全面的钢坯资讯,欢迎订阅Mysteel唐山钢坯数据产品

包括钢坯供需预测报告,钢坯周度报告,钢坯日度报告,欢迎致电详询021-26094292

资讯编辑:王雅琪 021-26094292 资讯监督:王美 021-26093608免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。