2019年4月份,全国粗钢日均产量283.43万吨,创下历史新高。今年3、4月份开工季需求较旺,推动钢材市场价格走强,叠加增值税率下调,钢厂效益持续好转,生产积极性高涨。值得注意的是,3、4月份非重点钢企产量增长速度明显快于重点钢企,需要警惕产能扩张风险。

一、4月钢材市场继续回暖,钢厂生产积极性高涨

国家统计局数据显示,2019年4月全国粗钢产量8503.2万吨,同比增长12.7%;生铁产量6983.4万吨,同比增长10.1%;钢材产量10205.2万吨,同比增长11.5%。

2019年1-4月,全国粗钢产量3.15亿吨,同比增长10.1%;生铁产量2.63亿吨,同比增长9.6%;钢材产量3.71亿吨,同比增长11.1%。

2019年4月,全国粗钢日均产量283.43万吨,较上月大幅增长9.4%。进入4月份,钢材市场需求继续回暖,钢价进一步走高,叠加增值税率下调,钢厂盈利水平可观,企业生产积极性高涨。

图一:全国粗钢、生铁、钢材日均产量月度走势

(来源:国家统计局、我的钢铁网整理)

二、2019年1-4月全国粗钢表观消费量同比增长10.0%

统计局、海关快讯数据显示,2019年4月全国粗钢产量8503.2万吨,钢材净出口533万吨,钢坯及粗锻件净进口3万吨,折合粗钢表观消费量7951万吨(钢材按0.96折算),同比增长13.9%。(注:2018年4月全国粗钢产量修正为7545万吨,粗钢表观消费量修正为6978万吨)

2019年1-4月,全国粗钢产量3.15亿吨,钢材净出口1945万吨,钢坯及粗锻件净进口28万吨,折合粗钢表观消费量2.95亿吨(钢材按0.96折算),同比增长10.0%。(注:2018年1-4月全国粗钢产量修正为2.86亿吨,粗钢表观消费量修正为2.95亿吨)

图二:全国粗钢表观消费量月度走势

备注:2018年粗钢表观消费量进行修正

(来源:国家统计局、我的钢铁网整理)

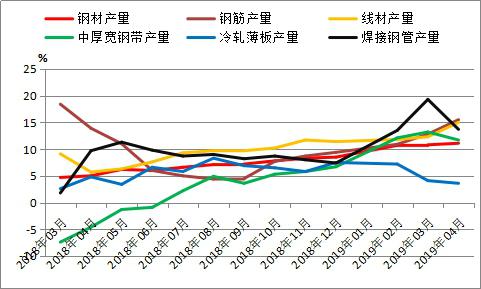

三、4月钢筋、盘条日均产量创月度历史新高

按钢材品种来看,2019年1-4月我国钢材产量3.71亿吨,同比增长11.1%。其中,钢筋产量7351.7万吨,同比增长15.5%;线材产量4893.9万吨,同比增长15.0%;冷轧薄板产量995.4万吨,同比增长3.6%;中厚宽钢带产量4869.9万吨,同比增长11.7%;焊接钢管产量1564.2万吨,同比增长13.7%。

图三:我国钢材产量累计同比增速走势

(来源:国家统计局)

2019年4月,全国钢筋、盘条日均产量68.4万吨、45.4万吨,较上月增加6.7万吨和5万吨,均创下历史新高;中厚宽钢带日均产量42.9万吨,较上月增加4.6万吨;冷轧薄板日均产量9.3万吨,较上月减少0.3万吨;焊接钢管日均产量15.1万吨,较上月减少1.8万吨。

4月份建筑钢材需求进一步回暖,建材钢厂生产积极,建筑钢材产量同比增长加快。受汽车等行业需求下滑影响,冷轧薄板产量增长放缓。预计5月份建筑钢材日均产量环比继续增长,板材日均产量环比增长乏力,尤其冷轧日均产量或出现下降。

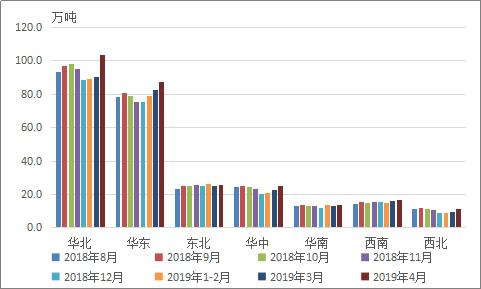

四、4月全国粗钢日均产量环比大增,华北地区贡献最大

按地区来看,2019年1-4月,华北地区粗钢产量1.12亿吨,同比增长15.9%;华东地区粗钢产量9891.8万吨,同比增长4.0%;东北地区粗钢产量3096.4万吨,同比增长10.5%;华中地区粗钢产量2685.7万吨,同比增长5.2%;西南地区粗钢产量1919.1万吨,同比增长12.8%;华南地区粗钢产量1521.6万吨,同比下降5.7%;西北地区粗钢产量1161.2万吨,同比增长11.8%。

图四:各地区粗钢日均产量

(来源:国家统计局、我的钢铁网整理)

2019年4月,各地区粗钢日均产量均环比增加,华北地区贡献最大。当月,华北、华东、东北、华中、西南、华南、西北地区粗钢日均产量103.7万吨、87.2万吨、25.7万吨、25.3万吨、16.6万吨、13.5万吨、11.4万吨,分别较上月增加13.0万吨、4.5万吨、0.6万吨、2.8万吨、0.7万吨、0.6万吨、2.2万吨。

五、后期粗钢产量预判及影响分析

2019年5月份,国内钢材市场震荡走弱。一方面,由于外部风险加大,金融市场大幅波动,进而导致商品期货、现货市场情绪偏谨慎。另一方面,由于钢厂盈利尚可,5月份钢铁产量居高难下,而在高温多雨天气及谨慎情绪下,钢材需求弱于4月份,供需压力有所加大。

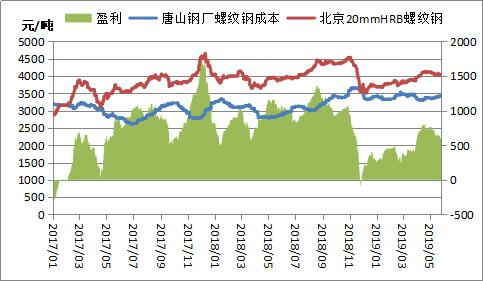

据笔者测算,5月末,唐山钢厂螺纹钢吨钢毛利(成本不包含三项费用、折旧等)接近600元/吨。由于国内钢厂利润尚可,暂无减产动力,预计5月份全国粗钢日均仍在280万吨以上。不过,考虑到5月份铁矿、焦炭价格大涨,预计6月份钢厂生产成本进一步攀升,电炉生产企业或徘徊在盈亏边缘。

图五:唐山钢厂螺纹钢盈利走势

(来源:我的钢铁网综合资讯)

由于4月份增值税下调,不少企业为了充分享受增值税下调的优惠,在3月份提前备货、加快生产,这导致3月份制造业产销数据明显好于4月份。综合3、4月份来看,制造业生产经营活动好于1、2月份,国内经济仍处于平稳运行。后期基建投资仍有望加快增长;房地产调控加严,商品房销售或平稳运行,房地产投资有望高增长,但增速有小幅回落压力;制造业投资积极性不高,仍有待政策效应显现。

5月份钢材需求弱于4月份,主要还是受谨慎情绪及季节性因素影响,并不意味着钢材需求出现趋势性下滑。由于6月份处于南方梅雨季节,雨量雨期比去年偏多,预计后期钢材需求仍难乐观。

综合来看,受季节性因素影响,6月份钢市供需面难以改善,钢价仍有调整压力。因港口资源偏紧叠加钢厂高产量,5月份铁矿石价格大幅上涨,海外供给缺口填补尚需时间,6月份钢材生产成本或居高难下。随着螺纹钢价格逐步逼近电炉生产企业成本线,预计6月份钢价下跌空间不大,市场调整过后有利于重新启航。

资讯编辑:沈一冰 021-26093395 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。