概述:春节过后,焦炭价格在焦企高开工率以及高库存的压力下,仅上涨一轮便延续年前的跌势,到四月初焦炭年后累跌三轮共计250元/吨,随后焦企利润陷入盈亏平衡边缘,焦炭市场平稳运行。而到了4月中下旬,随着唐山、邯郸等地钢厂陆续复产,焦炭供需关系明显改善,焦企出货顺畅,各地焦企纷纷对焦炭提涨,在经历了艰难的博弈之后,焦炭上涨100元/吨基本落实,进入5月,山西焦化被生态环境部点名批评,山西焦化限产预期强烈,而唐山钢厂限产不及预期,焦炭市场看涨情绪浓厚,市场情绪由谨慎踌躇转变为积极乐观,第二轮涨价也基本落地,后续焦炭价格能否继续冲高?

一、焦炭供应及预测

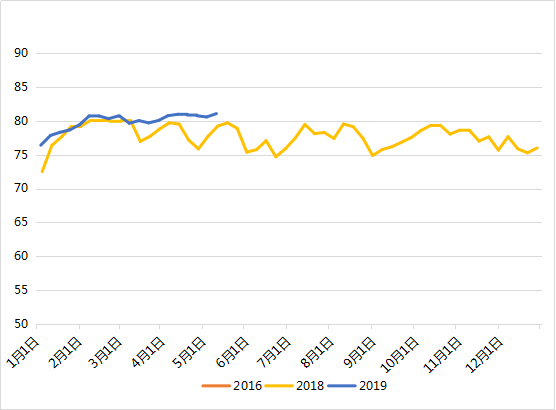

1、焦企开工率

自今年春节以来,焦企受环保压力较小,焦炉产能利用率处于较高位稳定运行,焦炭供应充足。国家统计局数据显示,2019年1—3月焦炭累计产量11199万吨,同比增8.87%。虽四月初至四月下旬这一阶段焦炭利润处于低位,个别地区焦企已处于小幅亏损状态,但只要还有利润甚至微幅亏损(考虑到下游焦副产品收益等情况),焦企依然保持较高的开工率,主动减产动能不足。

然而,5月6日,生态环保部生态环境保护督察组向山西省反馈“回头看”及专项督察情况,指出山西省焦化产业调整优化力度不够,焦化产能“越调越多”,污染治理避难就易,焦炉无组织排放、熄焦水超标等问题十分突出。督察强调,山西省委、省政府应根据督察反馈意见,抓紧研究制定整改方案,在30个工作日内报送国务院。整改方案和整改落实情况要按照有关规定向社会公开。随着山西焦化被点名批评,焦炭再次被推上风口浪尖,市场普遍认为山西近期将推出环保整改政策,焦化停限产预期强烈,伴随情绪的发酵,焦炭第二轮上涨区域也快速蔓延,焦企信心普遍增强,虽然从目前的调研情况来看,焦企开工暂未受到实质性影响,不过后续焦炭供应大概率出现收缩。

图1:100家焦企产能利用率(%)

数据来源:钢联数据

二、焦炭需求及预测

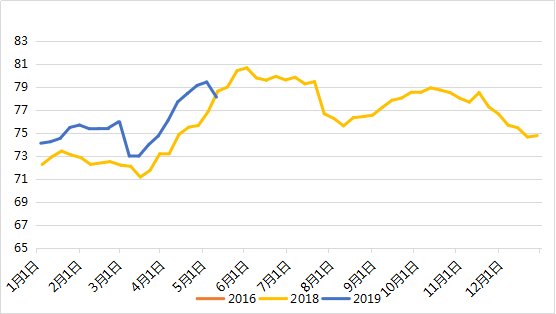

四月份由于河北唐山、邯郸等地钢厂高炉陆续复产,高炉开工率稳步上升,焦炭需求逐步好转,焦炭价格随之触底反弹,于四月底第一轮上涨落地,不过由于《唐山地区重点行业2019年第二至第三季度错峰生产实施方案》将全市划分为两个区域,其中区域一涉及28家钢厂,限产时间为5月、6月、7月;区域二涉及7家钢厂,限产时间为4月、8月、9月。而迁安、丰南等长流程集中、规模较大的钢厂均属于区域一,区域一钢铁产能在唐山产能占比80%以上,按照文件的要求,预计影响日均铁水产量12万吨。

这使得当时焦炭首轮上涨后市场普遍处于谨慎观望状态,不过从Mysteel统计的数据来看,唐山钢厂限产不及预期。五一节后开市,Mysteel根据唐山地区《5月份全市大气污染防治强化管控方案的通知》对唐山区域一钢企生产情况进行了跟踪调研,5月以来累计停产15座高炉,唐山高炉产能利用率下降明显。据我网最新调研显示,部分钢厂后续仍有高炉检修计划,由此预计下周唐山高炉产能利用率降继续下行。当前总计影响日均铁水量3.55万吨,与文件要求预估影响日均铁水12万吨有较大差距,限产不及预期;加之其他区域钢厂开工处于高位,焦炭总体需求依旧较为良好,预计二季度焦炭需求总体保持稳定或者略微减少。

图2:钢厂高炉产能利用率(%)

数据来源:钢联数据

三、焦炭库存情况

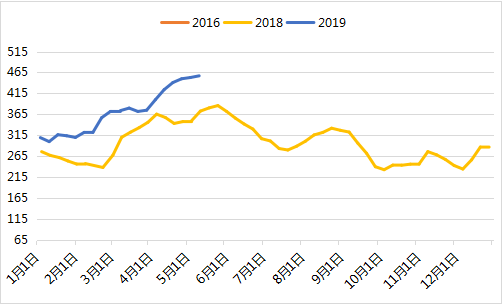

截至5月10日当周,Mysteel调研焦化厂(100家)焦炭库存52.41万吨,钢厂焦炭库存444.4万吨,港口库存457万吨,现焦炭库存各环节(焦企+港口+钢厂)总库存953.81万吨,较去年同期增66.17万吨。从库存结构上来看,港口库存持续增加,已经处于历史高位,且目前并无下降的迹象;钢厂及焦化厂焦炭库存小幅下降,处于中位水平。港口库存持续高位对焦炭价格继续上涨形成较大压力,价格继续提涨将面临港口的出库压力,后续的提涨空间不乐观。

图3:四大港口焦炭库存合计(单位:万吨)

数据来源:钢联数据

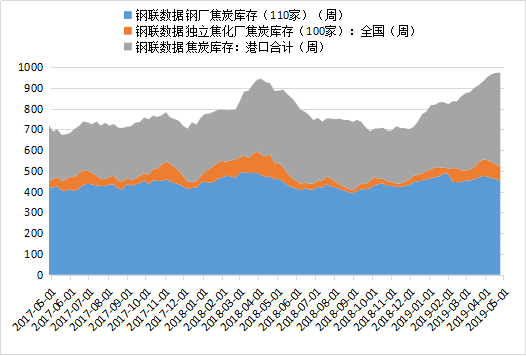

图4:全环节焦炭库存(单位:万吨)

数据来源:钢联数据

三、焦、钢价格及利润情况

钢材方面:一季度整体宏观面数据好于预期,房地产投资仍维持相对较好的表现,加上财政支出积极发力,虽然基建增速尚未明显提升,但趋势已逐步体现,在良好的需求支撑下,钢铁市场呈现震荡上行。进入二季度,环比一季度消费,从季节性角度看,趋势以增长为主,但同比情况相对偏弱,一方面虽基建投资预期有增长,但在房地产销售难以持续回升的状态下,房地产投资大概率进入下滑态势,整体需求强度减弱,面临高供应的前提下,市场不排除有调整可能。

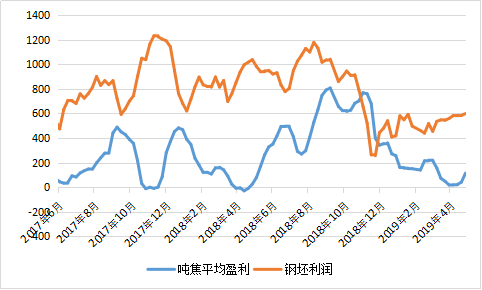

焦炭方面:焦炭价格在经历了连续两轮上涨之后,全国吨焦盈利平均已达两百元左右,个别地区接近三百,焦化利润已达到正常水平,从利润率上看,焦化利润率已接近吨钢利润率。从图5可以看出,吨焦利润基本跟随着吨钢利润波动,在焦炭供需较为平衡的情况下,钢材价格对焦炭价格影响较大,钢材利润空间决定了焦炭上涨幅度。而后续钢材价格并不明朗,若焦炭价格继续上涨,将挤压钢厂利润,焦炭上涨面临着较大压力。

图5:唐山钢坯利润及焦炭利润(单位:元/吨)

数据来源:钢联数据

四、总结及预测:

四月底到五月初,焦炭市场表现强势。首先是四月随着钢厂的陆续复产,焦炭需求明显上升,而当时焦炭利润基本处于盈亏平衡线上,钢厂利润相对丰厚,焦炭首轮上涨得以实现,在一定程度上属于钢厂的让利,而焦炭第二轮的上涨主要是山西焦化行业被环保督察组点名批评,市场普遍对山西环保收紧有较强的预期,而山西作为焦炭的主产区,如焦企进一步停限产,将对焦炭工序格局产生重大影响,同时五月唐山钢厂高炉限产并不及预期,在焦炭需求良好的情况下,叠加焦炭供给减少的预期,焦炭市场情绪乐观,第二轮上涨也显得较为顺利。

简单分析焦炭目前面临的利多及面临的风险:利多①山西环保加强,焦企将加大停限产预期,焦炭供给收缩;②目前焦企库存并不高,焦企出货顺利,钢厂对焦炭需求良好,部分钢厂库存偏低,有一定补库需求,且目前市场情绪普遍乐观。面临的风险:①:焦企利润已回归合理水平,钢材价格存在回落风险,继续上涨存在压力。②港口的库存对焦炭也有一定压制作用,如后期贸易商获利离场,港口焦炭库存则成为有效的供给。③唐山钢厂仍有进一步停限产的可能。总体上看来,目前钢材价格已处于震荡格局,且由于后期下游需求尚不明确,预计短期钢材价格仍以震荡为主,而钢材的价格决定了整个产业链的利润,焦炭作为原料端,其价格的上涨空间很大程度上由钢厂利润决定,目前焦炭利润已处于正常水平,展望焦炭后市,在旺盛的需求拉动下,加之山西等地环保有趋严的迹象,焦炭仍可能偏强运行,但考虑到钢厂利润近期由于原料的上涨已被大幅压缩,预计二季度中后期焦炭上涨空间有限,谨慎乐观。

本文选自2019年第6期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:张端 021-26093430免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。