5月24日,国内钢材市场小幅下跌,唐山普方坯出厂下跌20至3590元/吨。下半周期螺主力冲高回落,钢材现货市场成交量下滑,今日商家心态谨慎,价格小幅松动。钢厂库存压力不大,挺价意愿较强。

24日,期螺主力窄幅波动,收盘价3889元/吨,仍在MA5上方,DIF与DEA双交向上,,RSI指标三线位于61-70之间,处于布林带上轨运行,技术性指标仍偏强,短期或围绕3900上下波动。

24日,国内2家建筑钢材生产企业下调出厂价,多数钢厂观望。

钢材现货市场

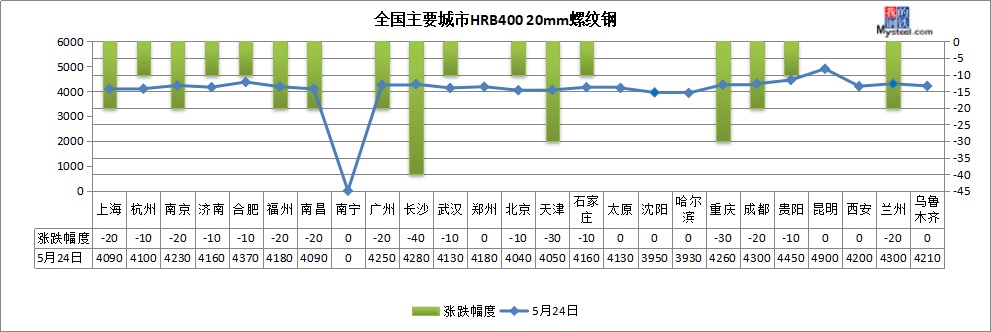

建筑钢材:5月24日,全国25个主要城市螺纹钢均价4206元/吨,较上一交易日下跌17元/吨。期螺近期震荡调整,市场交易气氛转淡,早盘多地价格出现松动,但一时无法获得较好成交,午后,低价资源成交回暖,由于商家对后市较为谨慎,价格并未出现实质性反弹。从近期情况来看,产量高位,需求有转弱迹象,市场对后市看法趋于谨慎,出货情绪再度升温,预计短期国内建筑钢材价格难有趋势性表现,窄幅震荡运行为主。

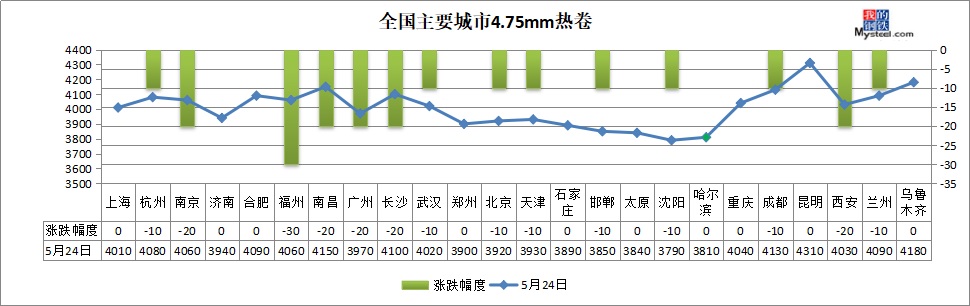

热轧板卷:5月24日,全国24个主要城市4.75热轧板卷全国均价4008元/吨,较上个交易日下跌9元/吨。本周热轧市场价格震荡走弱,市场成交一般,,目前市场到货陆续有所增加,但整体资源依然不多,主流规格出现断规格情况,而且主流规格成交较好,其他规格以及低合金等品种成交一般。短期热轧价格依然将维持区间震荡格局,深跌可能不大。

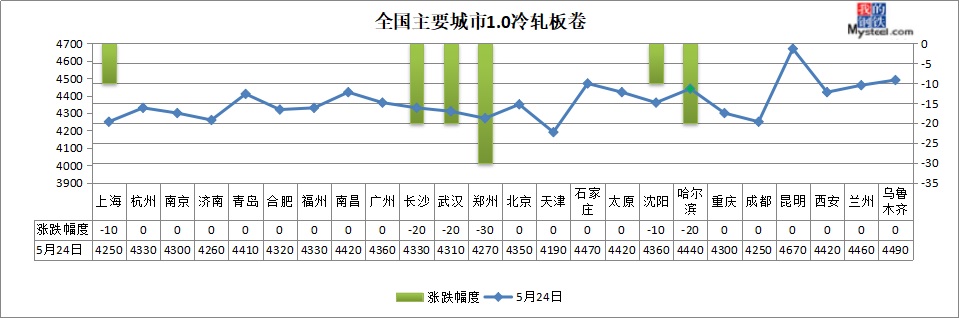

冷轧板卷:5月24日,全国24个主要城市1.0mm冷轧均价4363元/吨,较上个交易日跌5元/吨。目前冷轧整体需求持续难有释放已成定局,供给端虽有小幅减量,但难以弥补需求端减量,大部分商家对后市仍持悲观情绪,认为持续窄幅阴跌是大概率事件,因此适当下跌价格抛售释放压力再所难免,不过,介于冷热价差持续收窄同时,成本面支持,大跌可能性不大。预计下周国内冷轧仍是弱势震荡为主。

中厚板:5月24日,全国24个主要城市20mm普板均价4085元/吨,较上个交易日跌8元/吨。今日市场整体成交氛围不佳,下游用户观望情绪浓厚,采购意愿较低。部分贸易商受制于资金压力较大,低价出货,因此部分地区出现因低价资源的冲击,其他钢厂资源出货困难。市场库存仍处于偏低水平,相反钢厂端挺价意愿较强。短期来看,中板价格震荡偏弱运行。

原材料现货市场

进口矿:24日,青岛港61.5%PB粉矿报741元/吨,较上个交易日涨6元/吨。贸易商方面,近期由于矿价高位,叠加港口现货可贸易资源较少,贸易商出货心态一般,看好后市。钢厂方面,由于补库需求,加之港口库存有所下降,钢厂询盘较为积极,港口现货今日市场成交较为活跃,但由于港口资源紧缺,钢厂也增加了美元货的采购来弥补库存,远期现货市场更为活跃。

焦炭:24日焦炭偏强运行。近期山西地区环保督察组检查频繁,临汾部分地区限产常态化,多执行30-50%限产力度,其他区域相对生产平稳,前期被点名批评的焦企,检查更为频繁,但焦企目前未收到具体限产政策,仅为环保督查组检查期间有临时性限产,限产力度在15%-20%。唐山地区个别前期检修高炉开始恢复生产,焦炭需求较好,综合来看,短期焦炭市场或将继续偏强运行,需继续关注后续环保政策变动。

废钢:24日废钢市场主稳个调,钢厂到货有所减少,部分北方钢厂根据自身到货调整废钢比保证产量。今日期螺窄幅震荡,钢坯午后回落,成品材市场成交尚可,本周五大品种库存保持下降,矿价上涨带动螺纹钢偏强运行,利好废钢。截止5月23日,我的钢铁61家钢厂废钢库存总量291.9万吨,较上周降12.28万吨,降4.04%;周转天数13.8天,降0.3天。根据钢厂库存情况来看,废钢需求仍有一定支持,预计短期废钢市场窄幅盘整。

特钢现货市场

优特钢:24日优特钢市场小幅阴跌,45#均价4148元/吨跌11元/吨,40Cr均价4407元/吨跌9元。市场成交整体偏单,贸易商信心不足。今天核心市场杭州跌20元/吨,市场受到冲击较大,山东地区相对稳定,但钢厂库存逐渐上升,预计下周还将继续下跌。

工业线材:24日全国工业线材价格小幅下跌,其中冷镦、拉丝与硬线全国均价分别较上一交易日持平、跌19元/吨和跌6元/吨,截止收盘,全国冷镦均价4187-4209元/吨、拉丝均价4061元/吨、硬线均价4203元/吨。价差方面,冷镦、拉丝与硬线各品种间价差需修复,工业线材利润本周收窄,与盘螺价差收窄,钢厂有转产盘螺动力;华东、华南与华北地区价差需修复。成交方面,周工业线材样本总成交为13.8万吨。较上周增加2.2万吨,增幅为18%。结合目前市场情况,预计下周工业线材价格继续震荡调整。

钢材市场预测

供给端:据Mysteel调研,本周247家钢厂高炉产能利用率84.17%,较上周增0.47%,创下年内新高。本周,139家建材钢厂螺纹钢产能利用率83.64%,线材产能利用率70.67%,也创下年内新高。5月份钢铁产量仍在小幅回升。

需求端:据Mysteel监测237家贸易商,4月份建材成交量先强后弱,5月份先弱后强。5月份整体钢材需求较上月变化不大,体现需求仍具韧性。不过,高温多雨天气来临,后期钢材需求表现不稳。

库存方面:据Mysteel调研,本周钢材社会库存量1121.6万吨,周环比下降3.5%;样本钢厂库存量455.8万吨,周环比下降3.9%。综合来看,钢材库存整体仍处年内偏低水平。

成本端:青岛港61.5%澳洲PB粉矿741元/吨,5月以来累计上涨71元/吨;日照港准一级冶金焦2250元/吨,5月以来累计上涨200元/吨。5月份原材料成本大幅上升,导致钢厂利润明显收缩,估算6月初电炉生产企业接近盈亏平衡线。目前成本端对钢价支撑力度较大。

一方面,钢铁产量仍处高位运行,而夏季需求表现不稳,供需面不支持钢价持续上涨。另一方面,在钢厂被迫减产前,原材料价格居高难下,钢材库存压力也不大,沙钢等主流钢厂挺价,钢价仍有支撑。短期内,钢价或窄幅震荡,板材压力更大些。中期来看,如果钢材需求进一步下滑,钢价回调压力也将加大。

资讯编辑:沈一冰 021-26093395 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。