近期铝价明显反弹,截至4月10日,沪期铝主力合约报价13850元/吨,自年初以来铝价上涨455元/吨,涨幅3.4%。价格上涨主要因消费呈季节性回暖趋势,而两会后降税减费等刺激政策将逐步落地,市场对后期消费预期有所改善;同时,因海德鲁冶炼厂遭网络攻击,生产受影响,刺激外盘铝价上涨,内外盘联动产生向上趋势。展望二季度,笔者认为,铝价在旺季支撑下重心上移走势不变,但受到来自供给端的压力,上行动力将弱于预期,具体分析来看:

1、宏观面:降税利好需求,海外扰动事件推升价格。国外方面,4月10日公布的3月会议纪要显示,美联储官员认为,考虑到当前的风险,今年内可能都不该加息,但他们同时为日后继续加息留下了空间。今年3月的美联储会议释放了比前次会议更强烈的鸽派信号,联储在会后声明中明确计划今年9月末停止缩减资产负债表规模(缩表),而且多数联储官员预计的今年加息次数由上次预期的两次降至零。与去年12月的会议声明相比,本次会议的加息次数预测明显减少,被认为是释放鸽派信号。国内方面,自4月1日起,国内实行增值税下调,虽增值税为价外税,但在实际商品交易中,增值税税率的变化会导致终端商品的价格的变化,税率下调将带动商品价格下降,从而利好商品需求。

消息面,近期全球最大的铝业公司之一海德鲁铝业事故频发,先是挪威海德鲁铝业受到勒索软件攻击,导致整个公司的全球网络处于瘫痪状态,影响到部分生产,然后是海德鲁德国Neuss电解铝厂屋顶构造受到破坏,近10000-20000吨铝产量将受到影响;扰动事件推升海外铝价,内外联动作用也利于国内铝价上涨。

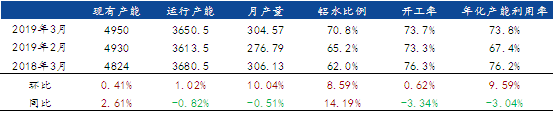

2、供给端:供给压力将逐渐释放。近期国内铝生产成本下降,而铝价反弹,电解铝企业运营情况明显改善,刺激新产能投产,不过投产进度有待观察,因当前多家企业表示仍受亏损困扰,根据我的有色网数据,2019年3月中国电解铝产量304.57万吨,同比减少0.49%,环比增加10.03%;3月中国电解铝日均产量为9.82万吨,同比少于去年同期0.06万吨;电解铝运行产能3650.5万吨,同比去年运行产能减少30万吨,受盈利亏损影响,国内运行产能增加有限。对于后市来看,据初步统计2019年我国电解铝新增产能约240万吨,由于成本存进一步下行预期,减产规模仍未明显扩大,而广西、内蒙古、陕西等地电解铝新产能仍将继续释放,不过在价格及库存变化影响下,二季度新增产能的投产可能呈现先缓后急的状态,对铝价的制约力度也将逐渐加大。

表1:我国电解铝运行产能情况(单位:万吨)

数据来源:我的有色网

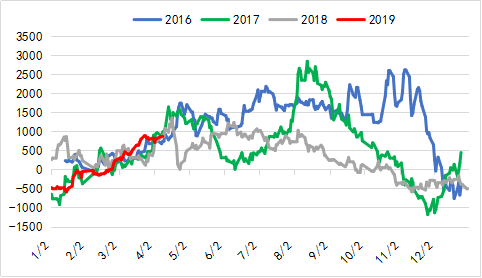

图1:电解铝利润变化情况(单位:元/吨)

数据来源:MRI整理

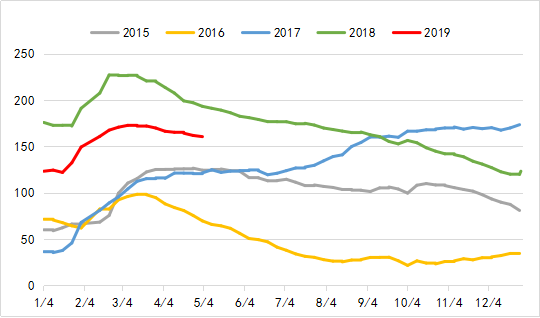

3、消费端:旺季加持,库存下降。二季度为铝传统消费旺季,消费回暖预期比较明确。目前国内下游加工企业开工率仍缓慢回升中,市场出库量的回升也反映下游接货量呈增加态势,库存也有望迎来拐点,二季度在消费旺季的提振下铝库存有望维持降库趋势。

图2:我国电解铝库存变化趋势(单位:万吨)

数据来源:钢联数据

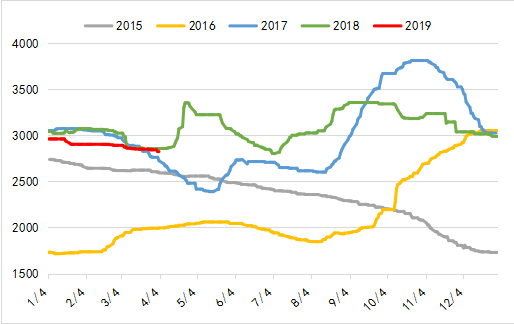

4、成本端:原材料价格下行,成本支撑减弱。当前氧化铝价格延续跌势,截至4月10日全国均价2892元/吨,年后以来下跌近100元/吨,同时,预焙阳极价格也呈阴跌趋势,近一个月跌幅近200元/吨,致使电解铝成本下移。二季度国内外氧化铝集中投产,成本下降的确定性较高,尽管巴西政府已经解除了海德鲁旗下Alunorte氧化铝厂的生产禁令,但是预计Alunorte氧化铝厂、Paragominas铝土矿、Albras电解铝厂在2019年第一季度仍然以一半产能运作,在第二季度或将完全复产,供给约有200万吨新产能计划1-2季度启动;国内则有山西同德,贵州广铝,博赛南川共计约250万吨氧化铝产能投产,未来氧化铝供应将承压,且抢出口结束后,二季度出口需求大概率会走弱,预计氧化铝价格在供应过剩的情况下,仍有一定下跌空间。

图3:我国氧化铝价格走势(单位:元/吨)

数据来源:钢联数据

图4:我国预焙阳极价格走势(单位:元/吨)

数据来源:钢联数据

5、结论:综合来看,国内铝加工企业开工率仍在回升,旺季消费预期不改。虽然目前新产能投产积极性回升,但短期内对产量贡献有限;随着后期消费进一步改善,供需基本面积极性向好态势不改,铝价有阶段性反弹基础。不过盈利状况改善必然激发新产能投放,传统旺季在消费改善同时,供应也趋于增加,因此中期看价格反弹力度受抑,预计5月份之前铝价整体向上趋势不变,价格高点或出现在5月份,但受电解铝减产规模难以扩大以及新增产能将如期释放抑制,预计价格高点在14500元/吨左右,之后或步入阴跌行情,整个二季度铝价走势呈现先扬后抑态势。

后期市场的主要关注点仍是新产能投产进度,随着成本端的进一步下降,巨大的产能存量开关或会启动。不过面对电解铝产能过剩的局面,立足于行业健康发展,国家或会采取调控性措施,近日已有相关消息放出,河南省印发《河南省2019年国民经济和社会发展计划》,明确2019年经济社会发展的主要任务,统筹推进8个方面的重点工作,深化供给侧结构性改革,在传统产业改造升级方面,进一步明确力争全年淘汰、改造煤电机组150万千瓦左右,退出低效电解铝产能40万吨,其他省份相关政策仍需持续关注,供给侧改革相关政策一旦实施或会提振后市铝价。

本文选自2019年第5期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:张端 021-26093430免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。