国家发展改革委印发《2019年新型城镇化建设重点任务》的通知,文件总体要求:推动1亿非户籍人口在城市落户目标取得决定性进展,培育发展现代化都市圈,推进大城市精细化管理,支持特色小镇有序发展,加快推动城乡融合发展,实现常住人口和户籍人口城镇化率均提高1个百分点以上,核心措施:继续加大户籍制度改革力度,在此前城区常住人口100万以下的中小城市和小城镇已陆续取消落户限制的基础上,城区常住人口100万—300万的Ⅱ型大城市要全面取消落户限制;城区常住人口300万—500万的Ⅰ型大城市要全面放开放宽落户条件,并全面取消重点群体落户限制。超大特大城市要调整完善积分落户政策,大幅增加落户规模、精简积分项目,确保社保缴纳年限和居住年限分数占主要比例。城市政府要探索采取差别化精准化落户政策,积极推进建档立卡农村贫困人口落户。允许租赁房屋的常住人口在城市公共户口落户。

改革开放以来,中国城镇化的步伐稳步推进,带来了大量的房地产开发和基础设施建设,钢铁消费也急剧增加,可以这样说,城镇化是中国经济的主要驱动力。

1、中国城镇化现状

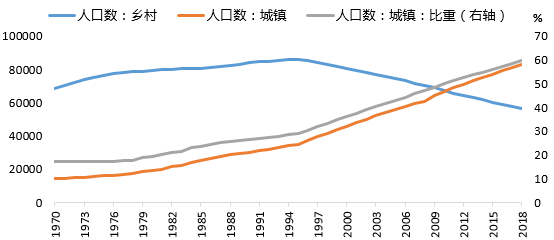

中国的城镇化是伴随着工业的发展而起步,工业的发展带来人口的集聚,为城镇化创造了有利条件。我国城镇化经历了一个起点低、速度快的发展过程,城镇化率从1978年的17.9%提升到2018年的59.58%。2011年我国城镇人口首次超过农村人口,中国的城镇化进程之快算的上是不小的奇迹。

图表1:城镇人口和农村人口变化

数据来源:国家统计局

城镇化不可能齐步走,不同地区因为各种资源条件和区位,发展速度不一,部分地区差异巨大。我国东部地区城镇率明显高于中西部地区,但是,近年来区域间城镇化差距在逐渐缩小。东部地区城镇化速度已经出现拐点,中西部地区仍处于快速发展阶段;随着国家西部大开发和中部崛起战略的深入推进,东部沿海地区产业转移加快,在中西部资源环境承载能力较强地区,将加快城镇化进程。

2、未来发展空间

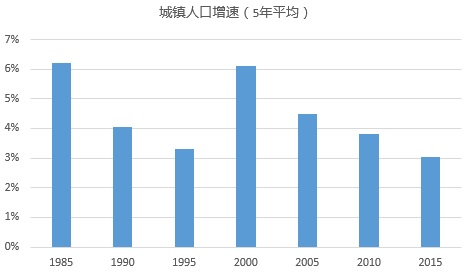

2020年我国城镇化的目标是达到60%,目前情况来看,这一目标将提前并超额完成。那么未来十年中国的城镇化将推进到何种程度,这对中国房地产甚至中国经济将有重要影响。据相关规划,2030年我们城镇化的目标是达到70%,那么较目前还有超过10%的提升空间。以中国城镇化发展速度来看,实际上2000年以来中国城镇化速度是在逐渐下降的。“十一五”期间城镇化率平均每年提高1.39个百分点,“十二五”期间平均每年提高1.23个百分点的实际情况看,“十三五”期间平均每年提高1.04个百分点是没有问题的。如果“十四五”和“十五五”期间仍然能够保持在0.87个百分点,2030年我国常住人口城镇化率将超过70%,这是非常有可能的。

图表2:城镇人口增速变化

数据来源:国家统计局

3、对房地产和钢铁消费的影响

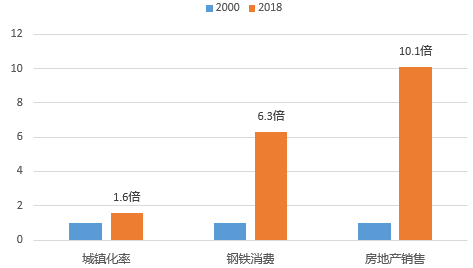

前面说到,城镇化的推进带来了大量的房地产开发和基础设施建设,钢铁消费显著增加,在人们的感官中城镇化率应该和钢铁消费高度相关,但是直接数据并不能证明。2018年城镇化率较2000年提高23.3%(1.6倍),而钢铁消费增长了6.3倍,城镇化速度和钢铁消费增速明显不对称。数据严重差异的背后实际上很重要的一个原因是房地产在影响。在城镇化提高1.6倍的同时,房地产销售面积增长了10.1倍。这意味着一个在城市落户的人可能拥有多套住房。

图表3:2018年和2000年城镇化率、钢铁消费、房地产销售对比

数据来源:国家统计局

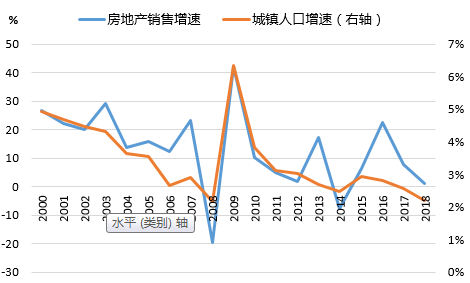

房地产实际上和城镇化的大体趋势是一样的,但是由于房地产的投资属性,所以在城镇化速度放缓时,房地产表现坚挺。每当房地产销售面积出现较大幅度的增长,常常对应的是房价明显上涨。这也就是说城镇化和房地产巨大的增速差异主要是由于房价上涨所致。但是以往依靠房价上涨来支撑地产这条路在未来几年内应该走不通了,由于近几年的房价大幅上涨已经严重透支了居民的消费能力,截止目前,居民的中长期贷款已经超过了70%,未来居民加杠杆的空间非常有限。此外,从政策角度也不太可能允许房价大幅上涨这样的情况发生,中央一直在强调“房住不炒”的定位。从中长期来看,房地产是要下滑的,一方面,城镇化的进程在放缓,对地产的支撑力度在减弱;更为重要是的,中国的人口红利在逐渐消失,如果按照26岁的结婚年龄,房地产很大一部分需求是因为结婚购房。那么往前推26年,我们发现1991年以后中国的人口出生率是在逐渐下降,这对房地产是一个很大的利空。

图表4:房地产销售面积增速与城镇人口增速

数据来源:国家统计局

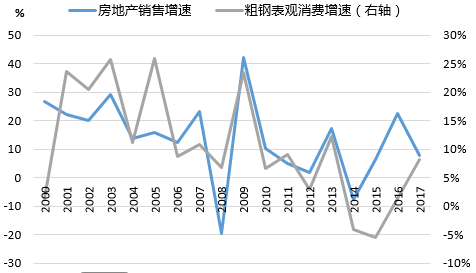

图表5:房地产销售面积增速与粗钢表观消费增速

数据来源:国家统计局

虽然房地产长期看空,但是政策上仍有空间,尚能支撑地产,地产短期不必过分悲观。虽然全国整体的声音是房价太高了,买不起,但是还有一部分人是由于落户政策等问题想买而买不到,此次国家对落户政策的放开或放松将释放一部分购房需求,短期还是可以对地产起到明显的支撑作用的。最后说一下对钢铁消费的影响。近两年由于对地产的悲观态度以及中国人均吨钢消费已现瓶颈,市场对未来的钢铁消费是看的比较弱的。特别是去年下半年以来,房地产销售转负更是加重了市场的看空情绪。然而由于近年地产的高周转,施工节奏明显加快,房地产用钢需求常常超出预期。在落户政策放松的情况下,或能扭转地产销售下滑的局面,进而将改变市场对房地产的短中期预期。一旦地产销售下滑的局面能够扭转,那么将刺激房企拿地和开工,这对钢铁消费也是十分有利的。

资讯编辑:宋小文 021-26094281 资讯监督:魏迎松 021-26093644免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。