概述:3月国内市场热轧价格呈现缓慢向上的走势,钢厂出厂与结算价相对偏高,市场仍处于去库状态,短期市场处于相对平稳态势。就商家反馈,近期资源相对分散,成交情况也并不差,因此顶价的意愿尚存。从钢厂反馈的情况看,3月份订单情况尚可,而4月份整体的订单压力并没有出现明显上升,因此4月份话语权仍在钢厂手中。钢厂成本与利润角度考虑,钢厂当前整体利润值空间不大,净利润在300-400元/吨,这对钢厂而言也没有更多的降价意愿体现。从下游端情况看,冷系尚可,但直接使用端并没有出现明显增放量的情况,而处于则因国内外价差仅有25美金,国内钢厂整体出货意愿并不强。就此看,4月份钢厂预期产量在不断上升,整体需求则处于持稳状态,对于市场整体起不到支撑作用。目前南北价差再度缩小,华北地区工厂手中订单基本维持在14-20天水平,情况较为乐观。所以就4月份看,继续缓慢向上,缓解压力,成本与需求对价格有双向支撑。截止3月29日,指数方面,国内热卷指数为139.2,月环比下降0.27%,较去年同期上升1.59%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3927元/吨,月累计上升74元/吨。库存方面,截至3月29全国热轧板卷库存为244.03万吨,较上月下降了29.74万吨。

一、国际热轧板卷市场行情

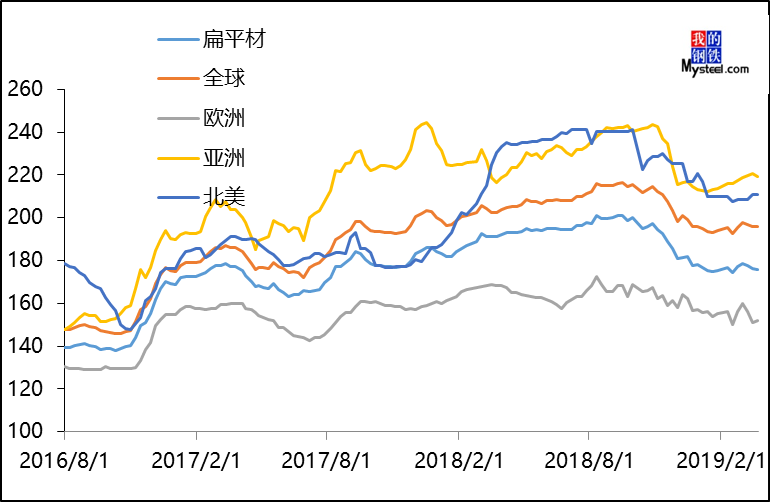

(一)国际钢铁价格指数行情

3月国际钢市除亚洲&北美有好转外,其余市场依然偏差。截止3月24日国际钢价综合指数为195.8点,较上月末上升0.1%,较去年同期下降3.26%。扁平材指数为175.7点,较上月末下降0.9%,较去年同期下降8.15%。分区域来看,北美地区指数为210.7,较上月末上升1.06%,较去年同期下降8.67%;亚洲地区指数为219.4点,较上月末上升0.97%,较去年同期上升1.29%;欧洲地区目前指数为152.1点,较上月末下降2.56%,较去年同期下降9.57%。

图1:国际钢价指数周走势图 数据来源:钢联数据

二、国内热轧板卷库存情况

(一)国内热轧板卷库存小幅下降

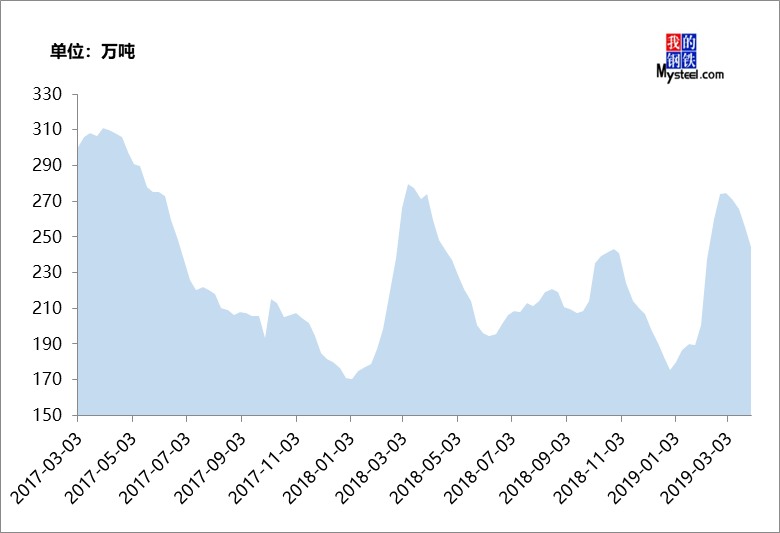

图2:全国热轧板卷库存走势图 数据来源:钢联数据

据Mysteel调研数据显示,截止3月29日,国内热轧板卷库存处于小幅上升状态,目前国内社会热轧板卷库存为244.03万吨,较上月下降29.74万吨,较去年同期下降29.71万吨。

三、出口形势较前期有所回落

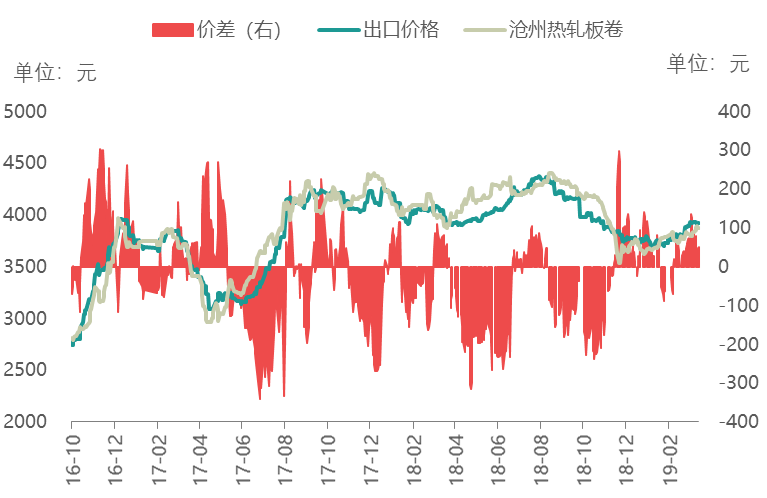

图3:热轧板卷进出口走势图 数据来源:钢联数据

截止至3月29日,国内天津港出口价格较国内高120.57元/吨,钢厂在5-6月份订单价格不合适,国际市场接受程度下降,订单会出现一定回落。

截止至3月29日,国内出口市场热卷较韩国国内市场价格低,172.25元/吨,较上月底减少142.75元/吨。

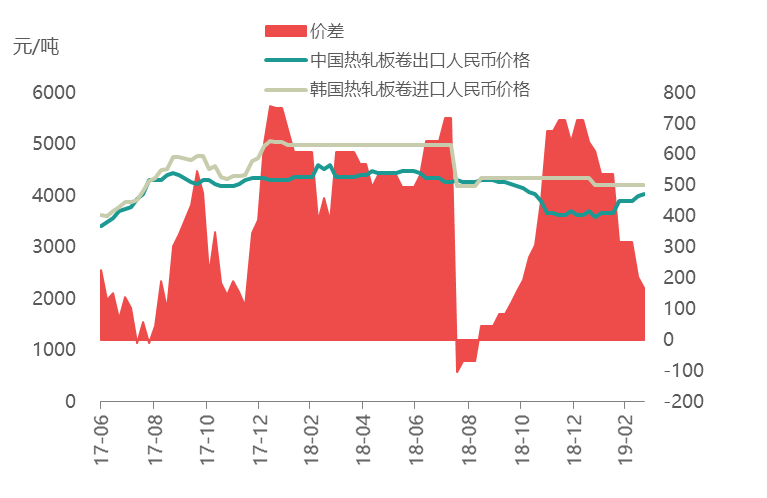

图4:3月中国出口到韩国热卷价差(单位:元/吨)

四、国内热轧板卷市场价格高位向下

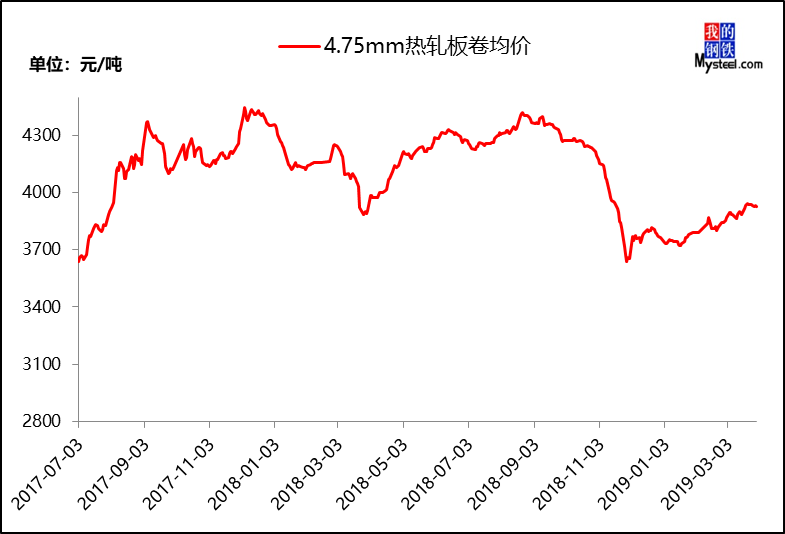

图5:国内4.75mm热轧板卷均价走势图 数据来源:钢联数据

截至3月29日,国内4.75mm热轧板卷均价为3927元/吨,较上月末上升74元/吨,较去年同期上升了22元/吨。分区域看,全国25个主要城市热轧板卷价格大部分均处于回升状态。

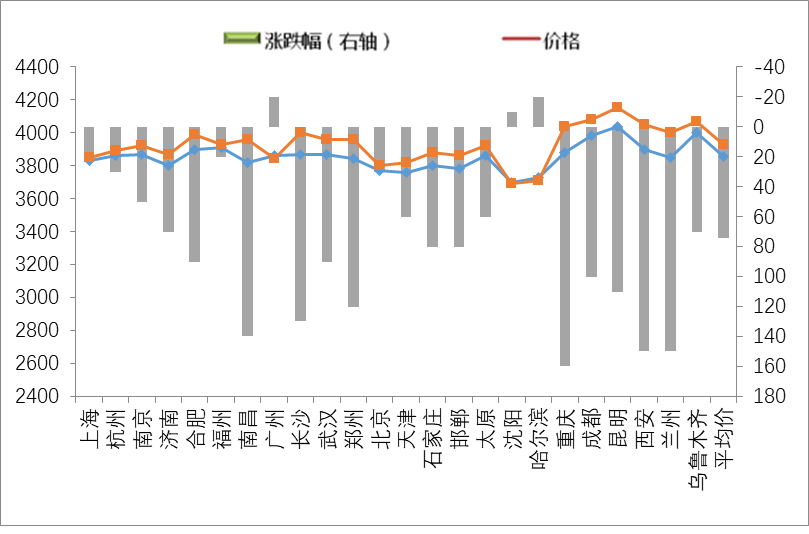

图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅 数据来源:钢联数据

五、4月热轧板卷市场价格呈现震荡调整,主因供给压力增加,但库存略低短期压力尚未能体现

3月国内市场呈现底部向上走势,市场成交处于正常偏低水平,但库存整体不高。钢厂的整体压力相对偏低。就4月份看,3月份各大钢厂结算价格偏高,成本提升后商家再度低售的意愿不强烈。笔者认为市场价格在产量回升而需求相对持平的情况下,价格整体上升的空间相对有限。就钢厂出厂价看,4出5月份将处于平稳的趋势。

一、 库存方面

据Mysteel调研数据显示,截至3月29日,全国主要城市热轧卷板库存较去年同期下降29.71万吨。目前社会库存维持在244.03万吨左右,环比下降29.74万吨。3月各钢厂结算价基本维持在3840-3860元/吨的水平,相比2月份继续呈现上升态势,商家低售的想法与意愿偏低,市场资源主要集中在不同地区,因此市场分歧面略大,对于整个市场的价差呈现不平衡状态。因此就后期看,资源在短期会呈现分流态势,在供应量逐步上升的情况下,需求没有明显变化,对市场压力略大。

二、钢厂方面

Mysteel调研247家钢厂高炉开工率75.73%,环比增0.7%,同比降2.21%;高炉炼铁产能利用率78.31%,环比增0.81%,同比增2.56%,钢厂盈利率86.64%,环比增1.21%,日均铁水产量219万吨,环比增2.26万吨,同比增7.17万吨。

三、需求方面

据市场反馈,3月市场除了华北地区限产(导致替代性需求下降外)整体需求没有出现明确的增量,但细分行业看,也暂没有出现大幅下降的行业,整体处于相对平稳的情况。就4月份看,需求大幅改善的可能性不高,而供给量上升后给与市场带来的压力则在不断增加,长期对市价的影响略大。

四、出口方面

3月底,国内热轧价格回升后,国内出口价格较国外价差仅有25美金,而去除完退税以后则与国内价格基本持平,国内钢厂出口动力不大。国外采购意愿尚存,但当前价格觉得并不合适,基于这种情况对市场的采购量会有一定影响,特别是5-6月份整体的影响,就后期看,这一情况将会维持一段时间。

(Mysteel.com钢材事业部 曹剑勇021-26093673 编辑,未经许可,请勿转载)

资讯编辑:曹剑勇 021-26093673 资讯监督:陈跃进 021-26093640免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。