春节期间全球主流矿山陆续公布2018年第四季度产量报告,同时巴西矿山发生重大生产事故导致2019年度生产计划被彻底打乱。为此我们重新梳理了2019年全球铁矿石的供应情况,并修正了2018年12月份报告中的部分数据。

铁矿供应——海外篇

全球铁矿石产能自2003年开始进入高速扩张期,直到2014年以后增速开始下滑,近两年供应增量逐步放缓。过去十几年,澳洲和巴西是主要的增产区,08年以后澳洲的增速远超其他国家。2018年由于低品位矿山因高低品价差拉大,产量减少以及其他地区高成本矿山产能缩减,整体增量不及预期,同比降530万吨。

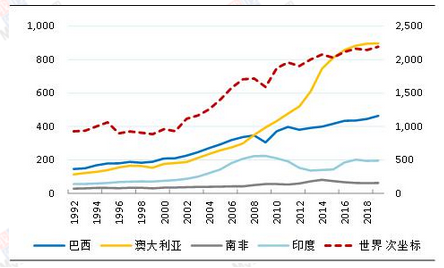

图1:全球主要发货国家历年发运量(单位:百万吨)

表1:澳大利亚主要矿山年度产量 (单位:百万吨)

|

矿山 |

2016 |

2017 |

2018E |

2019E |

|

力拓 |

329.5 |

329.8 |

337.7 |

340 |

|

必和必拓 |

262.4 |

267.8 |

274 |

278 |

|

福特斯丘 |

171.1 |

168.8 |

168.6 |

170 |

|

罗伊山 |

22 |

42.5 |

53 |

55 |

|

其他澳州矿山* |

69.7 |

63.4 |

64.1 |

59.9 |

|

澳大利亚 |

854.6 |

872.3 |

897.5 |

902.9 |

数据来源:我的钢铁网

注*:其他澳大利亚矿山公司包括Simec,Atlas,MRL,MT Gibson,Karara,Citic, Cliffs,Grange Resources。

细化来看,当前澳洲铁矿石行业呈现以下特点:

(1)产量整体进入平稳期。澳大利亚矿山产量增速自2014年以后开始逐步放缓。高成本小型矿山进入减产阶段或遭受并购并购,部分矿区资源枯竭的同时,主流矿山的扩产项目也进入尾声,包括力拓的银草项目已于2018年逐渐达产。后期扩产项目有限,如表2。

表2:澳大利亚主要矿山年度产量 (单位:百万吨)

|

矿山 |

扩产项目 |

预计达产时间 |

产量影响 |

|

BHP |

South Flank |

2020年 |

2018年后期开始动工,后期弥补杨迪矿区枯竭带来的减量。 |

|

FMG |

Eliwana |

2020年 |

预计年产量1500万吨 |

|

Roy hill |

增效提产 |

持续 |

增效提产,宣称明年增产500万吨。 |

|

Rio Tinto |

Baby Hope |

2018.10启动 |

维持Hope Down 1现有产能 |

澳大利亚铁矿石产业的发展趋势,除产量缓慢上升的特点外,还呈现矿产资源高度集中化,矿企更注重技术创新,与高品矿增量。

(2)高品位资源占比逐渐上升。据Mysteel在调研数据显示,2019年澳大利亚矿山增量主要来自高品铁矿石。受需求端带动,澳大利亚的扩产项目方向与此相一致。中低品矿石生产商FMG与今年开始启动Eliwana项目,2019财年将生产500-1000万吨西部皮尔巴拉粉,铁品位在60以上,产品结构更加偏向于更高品位矿。BHP的杨迪矿区逐渐枯竭后,麦克粉产量提升,中高品位供应占比提升。Fenix Resources收购私营矿企Prometheus Mining,为开发迎合市场需求的65%左右的高品铁矿石。

(3)矿产资源集中度不断提高。近几年来矿价主运行区间维持在60-70美元,澳洲高成本矿山也面临成本压力,一些处于边际成本的矿山如Cliffs,Atlas被迫减产或遭遇收购。罗伊山股东Hancock Prospecting 完成了对Atlas的收购;MRL收购BCI的Kumina及Cliffs的Koolyanobbing矿山。后期,澳大利亚矿业公司数量逐步缩减,资源整合,有望进一步降低整体的生产成本。

(4)矿企更注重技术创新与生产安全。力拓在2008年提出的“智能矿山”计划,即在无人驾驶卡车、无人驾驶火车、自动钻机、自动挖掘机和推土机等设备应用自动化技术,也在2018年7月首次实现铁矿石的自动化运输,大大提高了工作效率。此外,BHP和FMG也在很多领域使用无人机及无人驾驶等技术。

二、巴西

据Mysteel调研数据显示,巴西2018年度铁矿石产量同比增加840万吨至4.28亿吨,其中Vale年度增量预计达到2200万吨,CSN,Usiminas与Ferrous Resources等巴西其它矿山产量基本变化不大,Minas Rio在3月发生停产事故导致巴西整体增量下降明显,Samarco矿山仍然未能复产。

2019年巴西矿山受事故影响产量大幅降低,总产量预计3.81亿吨,下降4630万吨。Minas Rio因复产,故产量同比上涨1560万吨。CSN等其他非主流矿山产量相对稳定。

表3:巴西主要矿山年度产量 (单位:百万吨)

|

矿山 |

2016 |

2017 |

2018E |

2019E |

|

Vale |

349 |

367 |

389 |

327 |

|

CSN |

32.2 |

29.9 |

30 |

30 |

|

Minas Rio |

16.2 |

16.8 |

3.2 |

19 |

|

其他巴西矿山* |

5.8 |

5.8 |

5.4 |

5.5 |

|

巴西 |

403.2 |

419.5 |

427.8 |

381.5 |

注*:其他巴西矿山包括:Ferrous Resources, Samarco, Usiminas.

数据来源:我的钢铁网

具体到实际矿种及产品结构,巴西供应增量同样集中在高品资源。分矿山来看:

- 淡水河谷:受事故影响产量大幅下降

受尾坝矿事故的持续性影响。目前,其所在地Córrego do Feijão铁矿产能850万吨/年于事故发生后停止生产。随后1月29日,巴西政府因尾矿坝安全问题,勒令关停剩余10座尾矿坝,虽然这10座尾矿坝没有生产但间接影响到周边Vargem Grande complex铁矿生产,预计影响产量1350万吨/年;至此,该事件并未告一段落,2月4日,巴西当地政府因整治矿山安全等因素考量,吊销东南部系统Brucutu矿区营业执照,该矿区为Minas Gerais洲规模最大矿区年产量达3000万吨。3月11日,巴西当地一家法院要求VALE暂停Timbopeba矿山的生产作业,该矿山年产量1280万吨。

截止到目前各项政策统计,淡水河谷2019年预估影响量约6200万吨。但因其本身产能已经达到4.5亿吨/年,且S11D项目仍有较大增产空间,故针对淡水河谷而言,其真实影响量还需进一步跟踪。

(2)CSN:产量稳定

2018年CSN公司产量共计3080万吨,产量维稳,其中烧结用粉矿为2300万吨,占总产量的75%,造球精粉约370万吨,块矿约410万吨。预计2019年产量延续平稳之势,但品种调整较大,烧结用料占比将增加至86%,而块矿产量预计降幅明显,达88%至50万吨。

(3)其他中小矿山*:Minas Rio复产,精粉球团产量提升

2018年其他巴西矿山*产量下降,今年3月Minas Rio矿山关停至今未恢复运营,导致1600万目标产量计划夭折,2018年产量仅为300万吨。Samarco后续诉讼案一直未能解决,复产时间持续后延或至2020年。Usiminas,Ferrous Resources及其它小型矿山产量基本变化不大。预计2019年其他巴西矿山*铁矿石总量较2018年增加890万吨,主要关注Minas Rio复产情况。

三、俄罗斯

2018年俄罗斯铁矿产量基本平稳,但其出口国占比变量较大。据俄罗斯海关公布的数据显示,今年上半年,俄罗斯出口到乌克兰的铁矿石同比增加210%,出口到中国同比下降15.5%,年初至今同比下降25%,而对埃及出口量急剧增加。中国、乌克兰、土耳其和埃及是俄罗斯的铁矿石主要出口国。本次Mysteel对俄罗斯主要矿山公司IRC、Mechel、Metalloinvest和Severstal等企业调研显示,2019年俄罗斯铁矿石年产量超过1亿吨,产量基本平稳。

四、加拿大

加拿大高品精粉与球团一直是中国部分钢厂的长协矿资源,近年向全球市场的铁矿石发运量明显上升。据Mysteel调研数据,近两年,加拿大地区铁矿石供应逐步上升,预计2019年增幅愈加明显,主要是其产品以高品造球精粉为主,十分迎合市场需求。而2019年其新增项目进展顺利,如加拿大IOC公司正式启动Wabush 3 矿山项目,该项目将延长矿山寿命,降低经营成本,提高优质铁精矿和球团产量。Alderon将重启加拿大拉布拉多西部的Kami铁矿石项目,而安米支持的巴芬兰铁矿公司正在修建新铁路线,以提高其年发运量。Tacora也获得了重启加拿大Scully铁矿的资金。

五、印度

印度铁矿石出口及生产受本国政策影响,2018年有较大变量。由于印度果阿邦政府下令在2018年3月15日以后禁止采矿活动,印度铁矿石2018年总产量与2017年相比整体呈下降趋势。Mysteel调研Fomento、NMDC、Vedanta以及VM Salgaocar主要矿山,及印度矿业组织后,印度钢铁部门已经督促最高法院撤销铁矿石出口禁令,果阿邦矿山于2019年有复产的可能,因此给出年产量同比上涨的预期。中国海关数据显示,2018年,由于印度政府政策限制以及加征铁矿石出口关税,印度铁矿石至中国出口量大幅下降,仅2018年1-10月份,降幅达43%。据消息称,印度钢铁部门已经督促最高法院撤销铁矿石出口禁令,但是一直未能真正实施。2019年情况如何,还有待进一步追踪。

六、其他国家及非主流矿山

除以上国家外,其他非主流铁矿石生产国家2019年的产量也存在小幅波动,智利、秘鲁、南非等地区高品质矿生产商继续扩产或维稳,2019年铁矿石产量仍有小幅增量。而低品质、高成本矿山近年来淘汰较多,去年的山钢塞矿项目的停产,使得塞拉利昂2019年产量同比继续下滑220万吨。乌克兰扩产项目较少,但其高品质精粉、球团需求良好、盈利稳定,因此产量相对稳定。

需要注意的是,铁矿石需求端的结构也在悄然发生变化;铁矿消费地也将逐步发生变化,东南亚区域尤其值得关注。近年来越南、印尼、马来等国家不断有钢厂产能扩产或新产能投入,如马来西亚联合钢铁项目,印度尼西亚德信钢,不断有新建高炉投产,另外还有一些项目处于初期规划中。主流矿山中,力拓首次向越南钢厂发运铁矿石,开拓市场;Vale一直在马来西亚和菲律宾是拥有运输枢纽和混矿厂,且2018年发往东南亚铁矿石增至1000万吨。基于东南亚的海运位置、劳动力成本等因素,预计后期这一发展趋势将愈加明显。

铁矿供应——中国篇

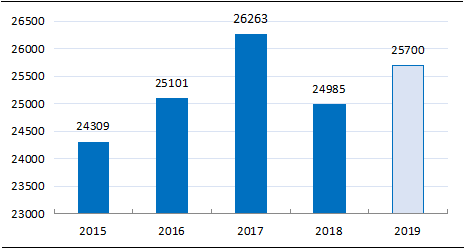

Mysteel统计2018年度国内铁精粉产量为24763万吨,同比2017年下降1500万吨,其中上半年铁精粉产量同比下降1226万吨,占降幅总量的87.89%。2018年国内铁精粉产量大幅下降主要分为两个方面:一方面,受环保,安全,技改,“两会”等影响,矿山被动减产;另一方面,年初矿价大幅走弱,全年维持60-70美金,国内部分成本较高的矿山亦主动减量,两方面叠加内矿产量出现下滑。

2019年,Mysteel预计国产铁精粉全年产量约2.57亿吨,同比2018年增长约1000万吨。其中,因价格带来的利润驱动使得内矿增量可能达到500-600万吨。2019年国内矿市场将有两个较为典型的特点:

(1)产能压减、产量小幅回升。2019年将有1.2亿吨的原矿产能退出市场,影响铁精粉产能3400万吨,成本高、环保、安全不合格,以及采矿证件到期不能延续等是其主要原因。2019年铁精粉产量小幅回升约400万吨,主要原因,一是部分大、中型矿山技改后,符合安全环保要求,产品质量满足市场需求,逐渐复产;二是部分大型矿业公司产能稳中有升,部分新建矿山产能逐步释放;三是正在实施的露天转井下矿山影响已被释放,2019年实施露天转井下矿山数量很少;另外也有一些安全环保不达标的矿山,超贫铁矿山,无矿产资源的选厂等也将陆续退出市场。

(2)2019年国内矿生产成本将继续上涨20-30元/吨。主要原因与2018年区别不大,主要还是安全、环保治理与投入,公改铁运输,矿山开采合规化建设,原材料价格的上涨等因素有关。

图2:国产铁精粉年度产量(单位:万吨)

数据来源:钢联数据

总结

综上所述,在巴西事故的影响下,2019年全球供应量稳中趋弱,同比下滑1530万吨,降幅0.7%。但值得关注的是,针对铁矿石供应收缩预期,部分机构预测2019年铁矿石均价将上浮一个台阶,这也使得前期关停的高成本矿山有了更多的复产可能性。

2019年全球供应结构呈现出高品质矿占比持续扩大、供应集中度继续提高、生产及完全成本触底难降等特点。此外,新兴市场如东南亚区域的需求端的变化对于铁矿石供应流向的影响也需要后期关注。

本文选自2019年第4期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。