摘要: 2019年国内钢材供给继续增加、由于经营不善导致的产能搁置通过重组等方式而即将复产、一批产能置换及新项目将投产、钢铁环保治理不容放松、钢材成本大概率增加、下游基建提速为拉动钢材消费的重要砝码。综合判断,2019年钢材供需由紧平衡转向宽松,价格重心下移。

一、2018年供给端改革成果显著

2016-2018年国内钢铁行业推行供给侧改革,三年来完成去产能任务总计1.5亿吨,已提前两年完成“十三五”去产能1.5亿吨的上限目标,力度之大实属罕见。当然,改革的成果是显而易见的,钢价从15年底的“白菜价”跃升为“黄金价”,价格几近翻两番,行业景气度日益攀升,巅峰状态非常明显。

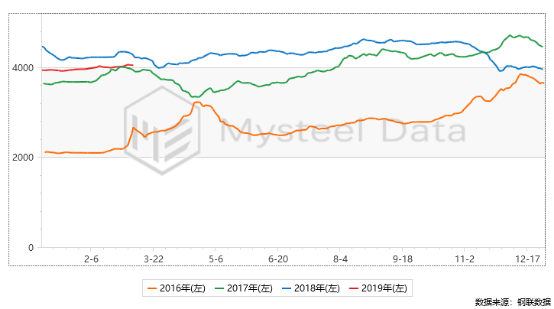

2018年是改革以来最辉煌的一年,据Mysteel数据显示,2018普钢综合指数为4321元/吨,较2017年上升327元/吨。另外,社会库存以及厂内库存创近年来低位,行业拥有较高的盈利水平,以唐山钢坯为例,2018年平均盈利在848元/吨,较17年上升42%,资金相对充足下行业维持高速运转。不过,品种分化也是最严重的一年,其中强势品种是去产能受益颇大的建筑钢材,引领钢价上涨。而偏弱的板材品种,非但去产能未明显波及,还同时受制于下游行业需求放缓影响,而供需矛盾无法得到明显缓解。

图1:Mysteel钢材综合价格指数:(单位:元/吨)

数据来源:钢联数据

图2:唐山钢坯盈利情况(单位:元/吨)

数据来源:钢联数据

除此之外,环保停、限产为市场提供长期有效的炒作动力。从临时性应对污染天气到采暖季限产,再到全年限产的模式,促使供给弹性下降,而钢价长期受益。

总结2018年,供给端改革成果显著,全年均价明显上升,行业具有较强的生产“活力”。环保治理全国范围扩散,长期支撑市场信心恢复。不过,值得关注的是,国内去产能任务提前完成意味着钢铁产能将由降转向相对平稳期,对此,市场普遍预计,去产能推动钢价上涨动能减弱,环保不搞一刀切释放出宽松信号,另外,产能置换项目投产、个别国有钢企完成重组,资产盘活所释放出的产能备受关注。总而言之,推动钢价上涨的去产能以及环保限产关键因素趋向下降,市场寻求的新支撑锁定在需求板块。

二、2019年钢铁行业运行的主要逻辑

1.2019年钢材供给增加

据Mysteel数据统计,2018年我国螺纹钢、热轧板卷、冷轧板卷、中厚板总产量分别为16198、16555、4261、6235万吨,同比增561、128、96、580万吨。2018年国内钢企在盈利模式下生产积极性高涨,主要钢材品种产量同比均上升。的确,2018年钢材整体供给增加,那么2019年如何?经Mysteel了解,国内热轧板卷未来预计仍约13条、新增产能超过3000万吨,2019年确定投产的产线有6条,产能释放超1900万。冷轧板卷、中厚板预计新增产能660、500万吨。螺纹钢新增产能预计在350万吨以上。另外,以渤钢为例,之前由于经营不善导致的产能搁置,现通过混改、重组等方式已激活搁置的产能,预计2019年将逐步释放,而一批产能置换及新投产项目,如河北纵横、首钢京唐二期、河钢乐亭钢厂等即将投产。

电弧炉方面,自2016年开始淘汰中频炉后,电弧炉生存空间被打开,最近三年的产能增长较快,2018年新增产能2044万吨,退出产能232万吨,总产能达到1.31亿吨。据钢联统计,2019年电弧炉预计新增产能1500万吨,总产能达到1.45亿吨。 分析来看,2019年国内钢材供给继续增加。

2.2019年钢铁行业环保治理不容放松

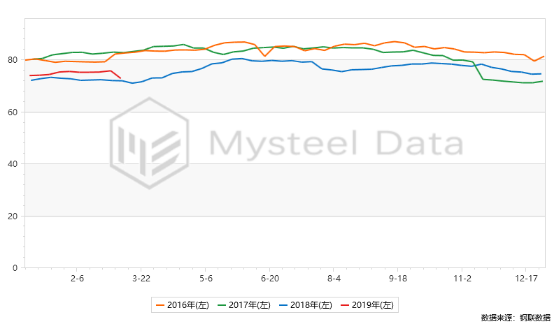

近几年钢铁行业环保政策为钢价上涨起到较大拉动作用。2018年环保行动从京津冀蔓延至汾渭再到珠三角区域,范围扩大力度之严史无前例。不过,去年末环保禁止“一刀切”为环保政策确定了方向,引发业内对环保政策放松的担忧,导火索作用在市场蔓延,导致去年底价格直线下坠。从Mysteel数据来看,2018年全国高炉平均开工率在76.36%,较17年下降6.7%,较16年下降8.7%,可以说18年限产范围扩大是开工率下降的主要原因。

图3:全国高炉开工率

数据来源:钢联数据

环保趋松担忧在2019年初的市场仍然存在,不过两会释放出明确的信号,2019年环保力度不会放松,重点将推进钢铁行业超低排放的改造。从近期环保治理重中之重的河北传递消息看,唐山、邯郸环保力度趋严,其中唐山一周时间确定12家钢企共14座高炉集中停产或检修,足以说明限产任务不容松懈。在此之前唐山市发布2019年二三季度重点行业错峰生产方案征求意见通知,意味着全年限产依然为大趋势。笔者认为,尽管环保不搞“一刀切”,但环保常态化、扩大化、从严化将持续限制钢铁产能释放,高炉开工率依然有望稳中有降。

3.2019钢材成本大概率增加

首先,淡水河谷溃坝事件影响,业内预计2019年全球铁矿石供给将下降3500万吨。据Mysteel数据显示,2018年进口矿价全年均价在69.36美元/干吨,在溃坝事故之前预计2019年均价或有2美元/干吨的下降空间。而意外事故或将导致今年矿价不降反升,预计2019年矿石仍或有8美元/干吨上涨预期,这意味着国内钢企矿石采购成本较18年增加。

其次,螺纹钢新标准执行,主要增加锰硅和钒钛的使用量,据钢厂反馈,增加合金原料钢材生产成本明显增加,部分钢企反馈螺纹钢成本增加50-200元/吨。

4.基建提速为拉动钢材消费重要砝码

在钢材供给端改革对钢价的影响力逐步下降的背景下,市场寄希望于需求。从两会传递的消息,降税、基建投资加速、汽车及家电消费预期等,对于钢铁行业产生较强的利好。

基建——2019年基础建设投资是拉动内需的重头戏。2019年初春节后,超过24个省公布交通投资计划,总投资金额已超过2万亿。据最新数据显示,全国全年基础建设投资将超过3万亿,其中8000亿元将用于铁路投资,按照每亿元铁路投资拉动钢材需求0.3万吨计算测算,8000亿元铁路投资将拉动2400万吨钢材需求量。公路水路投资1.8万亿,按照每亿元公路投资拉动钢材需求0.16万计算,1.8万亿投资或带来2700万吨的钢材需求量,或称为拉动钢材消费重要砝码。

房地产——“房子是用来住的,不是用来炒的”已是一个稳定的国家政策,2019年楼市调控以“稳”为主,稳步推进房地产税立法。业内解读,房地产税将对多套住宅物业的投资者产生一定影响,迫于高企的持有成本,多套房者或减少物业数量,预计二手房供应量增加,进而对新房产生压力。据Mysteel研究中心模型测算,2019年房地产用钢量或在37931万吨,较18年降1%。

汽车——数据显示,2018年,国内汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%,为1990年来首次年度下降。2019年1-2月,汽车产销分别完成377.6万辆和385.2万辆,产销量比上年同期分别下降14.1%和14.9%。当前汽车行业面临前所未有的压力,对此政策方面也出台一些刺激政策,1月28日,国家发改委等10部委联合发布《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,提出了六大举措促进汽车消费。之后的两会上,发改委主任表示不完全统计有超过2亿部的小轿车,还有几亿台的冰箱、电视机、洗衣机等,按照正常的更新,那是庞大的市场。目前,正在草拟包括旧汽车、旧家电的回收政策,推动循环经济进一步发展。随着消息传播,对缓解汽车低迷态势有所缓解,但由于政策尚未落地,市场依然不敢冒进。据Mysteel研究中心模型测算,2019年汽车行业用钢量或在6150万吨,较18年出入不大。

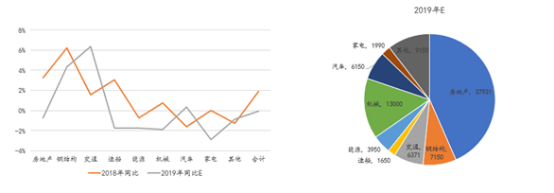

根据Mysteel研究中心模型测算,认为2019年国内预计用钢量与18年基本持平。分行业看,基建用钢量增速或在6%附近,钢结构用量增速或在4%附近,汽车用钢量基本持平,家电、机械用钢量逐步放缓。

图4:2019年钢铁下游行业用钢量测算:(单位:万吨)

数据来源:钢联数据

三、总结

供给端推动钢价上涨的动能逐步减弱,而常态化的环保政策虽然能降低产能集中释放担忧,但一贯的环保炒作市场尽显疲惫,作用趋于下降。从上述分析钢市主要运行逻辑来看,2019年国内钢材供给继续增加、由于经营不善导致的产能搁置已通过重组等方式而即将复产、一批产能置换及新项目将投产、钢铁环保治理不容放松、钢材成本大概率增加、下游基建提速为拉动钢材消费重要砝码。综合判断,2019年钢材供需由紧平衡转向宽松,价格重心下移。

本文选自2019年第4期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。