核心观点:整体考察2月经济数据,积极信号已多有涌现,包括制造业增加值增速改善、固定资产投资继续提高、消费企稳等等,有几个特点值得关注;(1)铁路、公路等明显带有政府基建标签的投资高速增长,意味着“稳增长”已很大程度上从政策文件转化为落地项目;(2)一些依赖经济内生增长动力(而非政府拉动)的数据同样有所改善,如消费企稳与私营企业工业增加值增长加快;(3)隐忧在于失业率的提高和民间投资增速的下降,有待后续观察。

一、工业增加值略有下滑 制造业PMI趋势仍偏弱

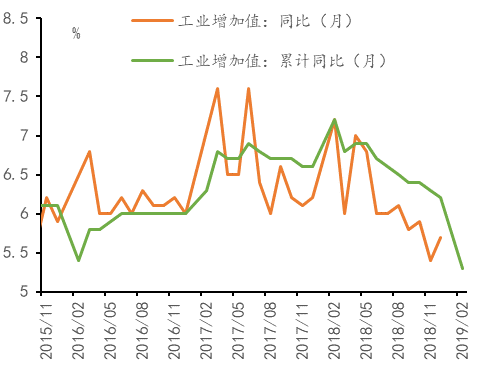

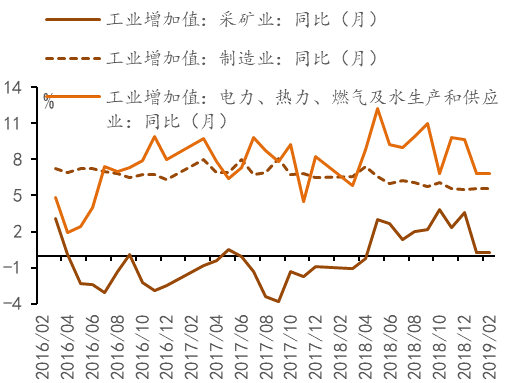

1月提出春节因素后增速微降,3月或有所反弹。2019年1-2月份,规模以上工业增加值同比实际增长5.3%,增速比2018年1-12月回落0.4个百分点,据统计局测算,剔除春节因素影响增长6.1%;环比增长0.43%。工业生产增速较前值有所下滑,主要受出口负增长、企业主动去库存放缓生产以及春节错位因素共同导致。分三大门类看,采矿业、公用事业和制造业的增速均有所放缓。

图1:工业增加值走势

数据来源:国家统计局,MRI

黑色有色金属拖累,能源行业增长平稳。今年春节较去年提前11天,对生产的影响集中在2月份。剔除春节错位扰动后,1-2月工业增加值累计同比增长6.1%,较前值下降0.1个百分点,跌幅有所收窄。考虑到近期6大发电集团日均耗煤量、钢材产量等数据已有所反弹,叠加上年低基数影响(2018年春节对工业生产的影响持续至3月),3月工业生产增速有望反弹。

图2:三大产业工业增加值走势

数据来源:国家统计局,MRI

二、基建托底 制造业增速回落

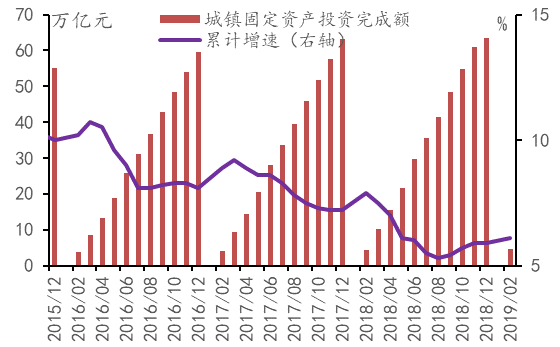

全国固投微增民间投资下降。2019年1-2月份,全国固定资产投资(不含农户)44849亿元,同比增长6.1%,增速比2018年全年提高0.2个百分点。从环比速度看,2月份固定资产投资(不含农户)增长0.43%。其中,民间固定资产投资26963亿元,同比增长7.5%,较2018年1-12月有所下降。

图3:固定资产投资走势

数据来源:国家统计局,MRI

基础设施投资成为主要支撑力。基建投资(不含电力)同比增长4.3%,增速较去年底提升0.5个百分点。这指向去年底积极的财政政策效果有所显现,也与近期高企的建筑业PMI指数相互印证。基建增速的反弹很可能受到地方政府专项债发行提速刺激,后续能否持续取决于地方政府融资状况的能否持续改善,特别是非标和PPP。

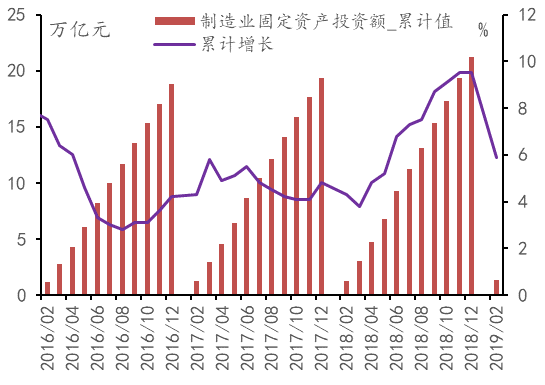

图4:制造业投资走势

数据来源:国家统计局,MRI

三、消费增速较为平稳

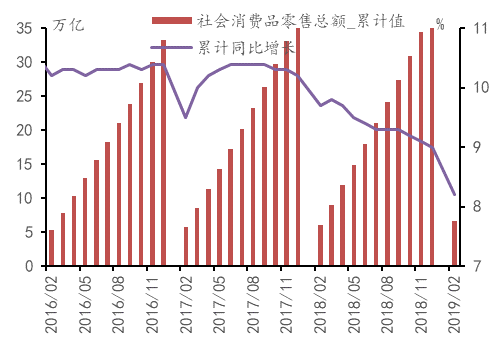

1-2月社消增速企稳。2019年1-2月份,社会消费品零售总额66064亿元,同比名义增长8.2%。其中,限额以上单位消费品零售额23096亿元,增长3.5%。

1-2月社会消费品零售总额同比增长8.2%,与上年12月当月同比持平,累计同比仍然处于下行通道。受汽车购置税优惠政策退坡影响,汽车销售同比仍然负增长,当月跌幅(-2.8%)较前值(-8.5%)有所收窄;房地产销售疲弱使得家电、家具、装潢等地产相关行业销售增速有所下滑。短期看,社消增速有所企稳,前瞻地看,受居民收入增长放缓拖累,今年社消增速仍然不乐观。

图5:社会消费品零售总额走势

数据来源:国家统计局,MRI

四、货币投放保持稳健 社融增量大幅回落

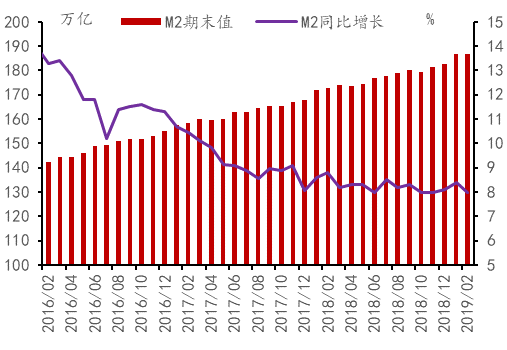

M2同比增速小幅回落,M1增速回升。2月M2增速为8%较上个月回落0.4%,M1增速回升至2%,前值为0.4%。细分来看,居民贷款增量回落,回乡置业需求回落。企业端中长期贷款增量同比回落,表内票据增量环比大幅回落,总体来说综合1-2月企业增量仍强于同期水平。

图6:2016年以来的货币供应变化

数据来源:中国人民银行,MRI

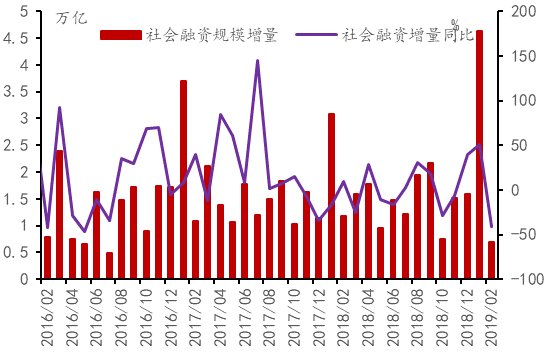

1-2月新增社融高于去年同期。2月社融增量大幅回落,但综合1-2月数据仍强于历史同期。增量融资继续“开正门堵后门”,表外票据萎缩,表内票据大幅回落。与此同时企业中长期贷款仍疲弱,总体来说综合1-2月数据企业增量表内融资略高于上年。地方专项债发力对冲中长期企业贷款增长疲弱。2月企业债券融资增量805亿元,季节性回落;股市融资增量仍保持低位。

图7:2016年以来的社会融资量变化

数据来源:中国人民银行,MRI

五、CPI近期走向关键因素是猪肉全球需求走弱下全面通胀可能性减小

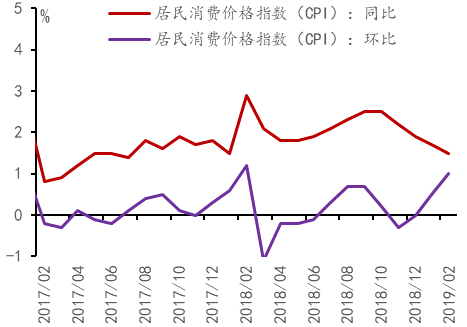

12月CPI环比回升同比继续下降。12月CPI环比上涨1%,涨幅较上月扩大0.5%,同比上涨1.5%较上月回落0.4%。同比来看食品价格上涨0.7%,非食品价格上涨1.7%;消费品价格上涨1.1%,服务价格上涨2.1%。

图8:近三年居民消费价格走势

数据来源:国家统计局,MRI

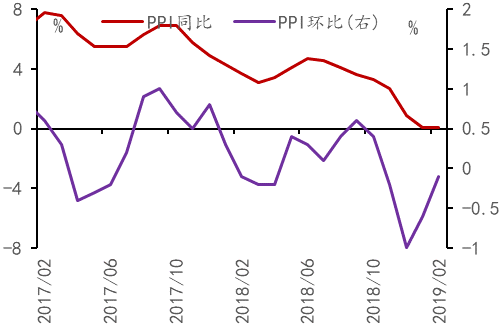

PPI同比回升环比继续下降。2019年2月份,全国工业生产者出厂价格同比上涨0.1%,环比下降0.1%;工业生产者购进价格同比和环比均下降0.1%。1—2月平均,工业生产者出厂价格和购进价格均比去年同期上涨0.1%。2018年四季度,国际原油价格出现暴跌,带动主要大宗商品价格也不同程度下跌,引发了对于2019年中国工业品价格重回通缩的担忧。但2019年以来,在产油国减产和地缘政治风险等因素影响下,原油价格创下近年来少见的开年走势。市场对于原油和大宗商品价格的过度悲观预期得到修正。3月以来随着开工陆续启动,螺纹钢、动力煤等重要工业品价格均上涨,短期内PPI有望继续回升。

图9:近三年工业生产者出厂价格走势

数据来源:国家统计局,MRI

资讯编辑:张晨亮 021-26093750 资讯监督:魏迎松 021-26093644免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。