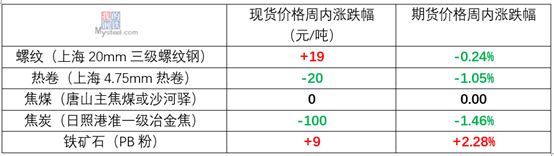

���ܼ۸�عˣ�

����Ԥ���ܽ ���ܳɲĶ����ǣ�ԭȼ�����Ʒֻ�����ú���ȣ���̿ƫ��������ʯ��ƫǿ�������������г���������“����”��

�����������ڣ�

1�����ز����������»����¿������ٷŻ��ȣ�ʹ���г��в����˲���Զ�ڱ���Ԥ�ڣ�������ѹ��ʵ�۸�

2��������������ȥ�������µ��Ĺ���˼ά���Խ������µļ۸�ֽ���̬�ȣ�

3��1~2�¸ֲIJ������ݴ�����

�������������ڣ�

1�����ܿ����������½������ɽ�Ϊ�жϿ��仯�����ݣ�

2����Ȼ��ֵ˰���ܻ�Ӱ����ڲ��ֽ��ף���Ҳ�ᵼ�²���ϧ�����������۳�����

3�������ֲļ۸����ǣ��ֳ�Ѯ�ȵ����ٽ������Ϊ����Ϊ�����Լ۸�����֧�ţ�

4����������ǰ������Ϊα����

�����ǻ����Ҫ���飺

- ��۷���

��۷��棬����Ժ�������ǿ��ʾ�������þ������л������������䣻4��1�վ�Ҫ����ֵ˰��5��1�վ�Ҫ���籣���ʣ�ȫ���ƿ���1-2�·ݣ�ȫ���̶��ʲ�ͬ������6.1%�����ٱ�2018��ȫ�����0.2���ٷֵ㡣���ʷ��棬����2��δ����CPI���ʹ���ֵΪ1.5%��Ϊ2016��9��������С�Ƿ���Ӣ�������Ժ14��ͶƱ����֧��Ӣ���Ƴ�“��ŷ”��

����ԭ�ϸ�Ʒ�����

��һ������ʯ

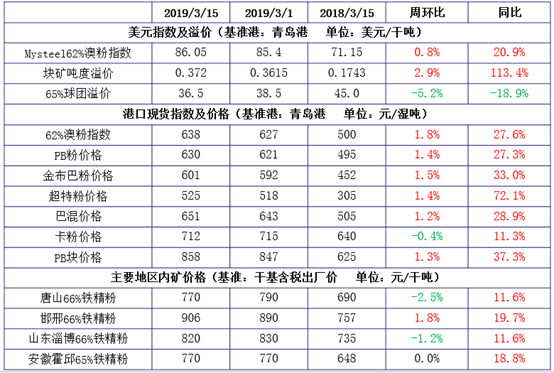

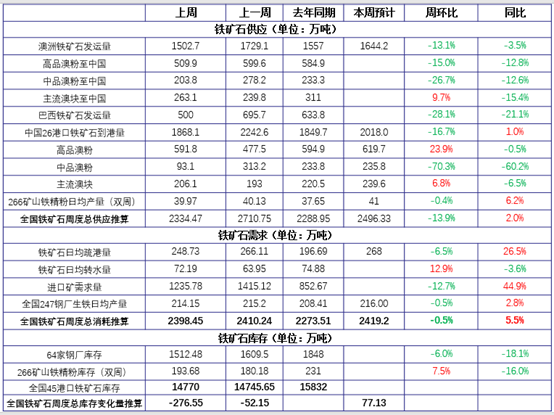

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺�ֳ�������£��۸��λ��

����ĩ������ɽ�¹�����������ͣ����ϲ�ϵͳ���¿�����ͣ����Ӧ��������ά�ֵ�λ״̬�������棬�����ӱ����������ϣ��ս���������������3�µס�����˫������£��г������Բ����ʡ��г����������ֳ��������Դ��ڵ�λ�����������и��Բ��������������۸�ײ���֧�ţ�������ǰ����۸�����խ����Ϊ����

������ú��

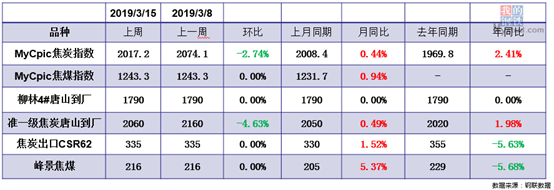

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺��ú���ȣ���̿��������ѹ��

��ú�������ڼ�ɽ���ȵ�ú����ȫ����Ϊ������Ȼ������̿�۸������½�����ú����Ȼ��ͦ������ú�����λ���������ƫ����Ԥ��ú���Խ�����Ϊ����

��̿�����ֽ�̿�۸��µ������������������ֿ�����Ҫԭ��Ҳ����Ϊ���ڸֳ������������࣬��֮ó���̲ɹ����٣���̿������������Ÿֳ��������������ۿ�ó��������ѹ����������̿�г��м��������Ŀ��ܣ�����̿�ɱ���������һ��֧�ţ��۸����пռ�Ҳ���ޡ�Ԥ�Ʊ��ܲ��ֳָ��Խ�̿���ٴ��ή100��

�������ϸ�

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺������Ϊ��

Ŀǰ��Ʒ�ij��ֳ���ƫǿ�ĸ�֣���������ʼ��ת���ϸ�������һ��֧�ţ����Dz��ָ����ϸֿ���������ӣ��ҵ�ǰ���ּ����Ѿ��������ƫ��ˮƽ��Ԥ�ƶ������ϸּ۸���������Ϊ����

���ģ�����

1�����ܼ۸�仯

2�����ܻ��������

�� ���ܹ۵㣺����Ӱ���� ��ͦ

�������棺��¯���������ȡů��������ǰ��δ��ɼ���Ŀ�꣬������Ӧ�ò�����и��������Ѯ�ٴγ�̨������Ⱦ���δ�ʩ����ȡů��������4��1�ս����̨��ض������������ߣ������ٳ��������г�Ӱ�졣

�ܽ���ܸ�¯�ڻ����ޡ�ͣ�������£���Դ��Ӧ����Ȼ�����ս����ƣ����̴���һ����ͦ����Ը�;��ģ��������ܲ������ֳ������������ӣ��Ը����в����������������������۲����ֳ������������ȣ�Ԥ�Ƹ������������ѵ�֮�ơ�

�����ֲĸ�Ʒ�����

��һ�� �����ֲ�

1�����ܼ۸�仯

2�����ܻ�����仯

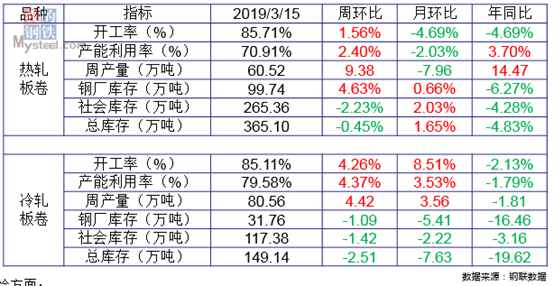

�� ���ܹ۵㣺ά����

���ֳָ������������������¯�����ת��������ӿ죬Ԥ�Ʊ��ܲ�������������������˰������Ӱ�죬Ԥ�Ʊ����г���ͨ�������Լ��٣��ҳɱ����͡�ʩ����������������������ڵز��ø��������ڣ���������ͷš�������Ȼ�п����ɶ����������ӣ�������Ըּ۲��������Ե�Ӱ�졣

��ǰ�г�������û��ΰ룬�۸���������棬���ǵ��ٶ��Ծ�Ƶ����

�� �ر��ע����ֵ˰˰�ʽ��ͶԸ���Ӱ��

1�����������˱��������������������ֳָ����µ�֮ǰ����ִ��16%���㣬�ٲ��ֳָ���ǰִ��13%��������Դ�ֳ����ظ֡���ֵȡ���ó���̣����൱һ���ֻ���ǰִִ��13%�����Ϻ��г�Ϊ�����ӱ��ܿ�ʼִ��13%�ı����ߴ�23%��

2�����ǵ���Ʊ�ɱ������⣬����ͨ����Ҳ�����һ����Ӱ�죬���ǽ���û�а���16%�����ɹ������ܻ��ӳټƻ����Ӷ�����ȥ��滯���ٶȡ�

3����˰֮���п����̼ҳɱ����ͣ�����ϸߣ����Ƕ������п����̼ұȽ�ϧ�ۣ���ʱӰ�첻����δ���ɱ����ͣ��̼ҿ��ܻ��������Լ۸����һ�������ա�

��������

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺��ǿ����

���ࣺ�����Լ����˫��������⽵�����ڳ��⣬�������������б��ϡ���Ȼ���������ӣ���������һЩС��һЩ��������ϸߵ���ҵ����Ӱ���£���������������ͣ�Ŀǰ�������������ӿռ���Ȼ���ޡ�������ֳ���֧�ţ����ڳɱ�֧������ǿ�ҡ�˰�ʽ��͵��¶����г�ó���̳�����Ը�н��ͣ�������Դ���ٵ���ó������������Ը��

���գ��������������Լ�����ǰ���£����������ǻ��������ѹ��������������������Գ���������������ɡ�

�ۺ������������г���ǿ����������ά�ּ��������ĸ�֡�

������������

1�����ܼ۸�仯

2�����ܻ��������

�� ���ܹ۵㣺�����г��������пɣ�������������۸�ɵ����ռ�����

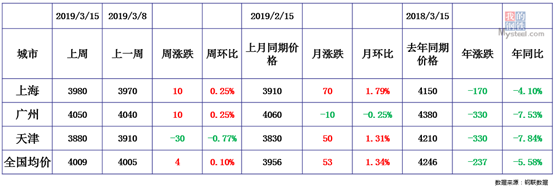

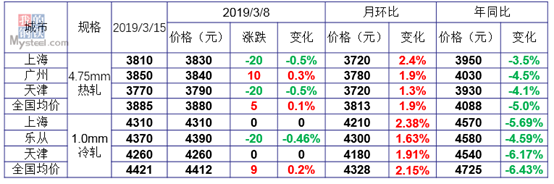

���������棬�����Ⱦ��۸����������ǵ����֣������з�����С������������20���ڣ�����4.75mm������3885Ԫ/�֣�����5Ԫ/�֣�����1.0mm4421Ԫ/�֣�����9Ԫ/�֡�Ŀǰ������Ӧ�����ڻ�������̬�ƣ����г���潵�������Ż������������ؼ۲�������Ծֲ��г���һ���������������������ڽ�����������ɱ���������Դ����������˶��м۶���֧�������д棬�ͱ������������¿ռ�������������С�

������

�۵���ʱ��䣬��ʱ������

�ݴ˲����������Ը���

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල���¾� 021-26093500����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����