һ��2018��������ҵ���лع�

1.����ǰ�ߺ���ȫ�긺����

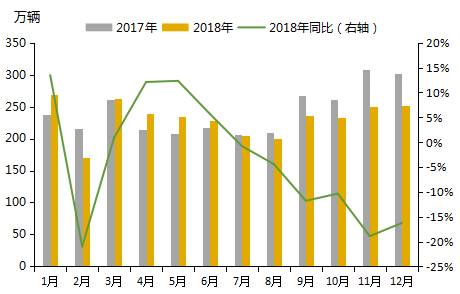

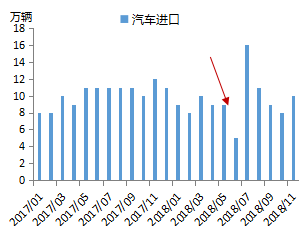

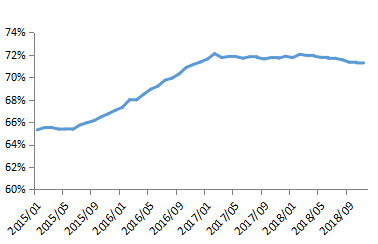

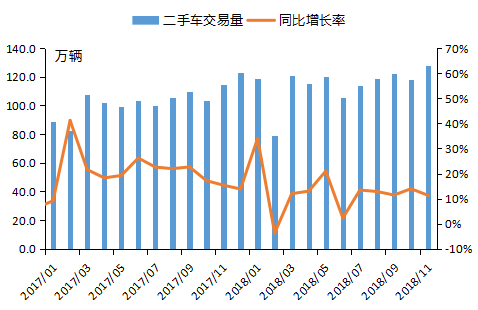

2018�������г�ǰ�ߺ�͡��ϰ������������������4�º�5������������λ�����ϣ��°�������ת���ҽ�����������̬�ƣ���߽����ﵽ18.9%��

ȫ����ָ�������2018�꣬���������ֱ�Ϊ2780.9������2808.1������ͬ�ȷֱ��½�4.2%��2.8%�����Ե����г�Ԥ�ڣ���Ҳ��2000���������������״γ��ָ��������г��������״̬��

ͼ1��2017-2018�����������������λ��������

������Դ����������

2 .��ҵ��������ָ��ȫ���»�

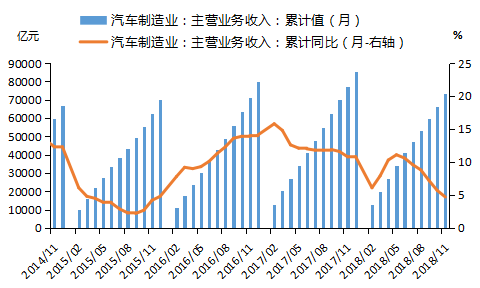

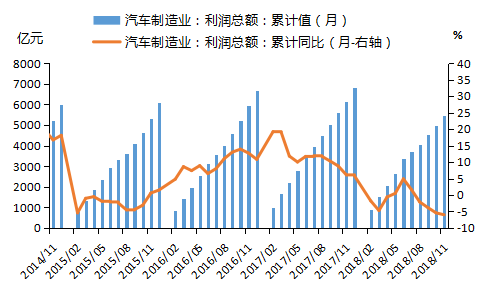

��������ҵ��Ӫҵ�����������½��������ܶ���ָ�������2018��1-11�£���������ҵ��Ӫҵ������Ϊ73603.9��Ԫ��ͬ������4.7%����ȥ��ͬ�ڻ���6.1���ٷֵ㣻�����������½�������£���Ӫҵ��������Ȼ����һ����������Ҫԭ�����������������иߵ������������ӣ������ܼ����ǡ���ҵ�������������1-11����������ҵ�����ܶ�Ϊ5453.2��Ԫ��ͬ���½�6%�����ָ�������

��ҵ�������½����������ܶ�/����������Ϊ���������굥������ͬ���½�11%����������ԭ���ϳɱ������Լ���ҵ�����Ӿ硣��������������1-11����������ҵ������Ϊ7.4%����ȥ��ͬ���½�0.6���ٷֵ㣬�����Ը��ڹ�ҵ��ҵ6.4%�������ʡ�

ͼ2����������ҵ��Ӫ���뼰�ۼ�ͬ�ȣ���λ����Ԫ��

������Դ����������

ͼ3����������ҵ�����ܶ�ۼ�ͬ�ȣ���λ����Ԫ��

������Դ����������

3.���ͱ��ַֻ� ���ó������ó����ֲ�һ

���ͱ��ַֻ������ó������ó����ֲ�һ��2018����ó����������ﵽ4.1%��������ҵ�����ó�����һ������������Ҫ�ǻ����������Ƚϴ����MPV�������ͳ��ó����п�����������MPV�ͽ����ͳ��ó�������������½��������ͳ��ó����ڳ����Ͼɣ��������ԡ������Եȷ�����ȱʧ����������������������������С���к�ũ�������һ���г���

��1��2018��ֳ���������ͬ��

|

���� |

2018������������������ |

ͬ�� |

|

|

���� |

2808.1 |

-2.8% |

|

|

���ó� |

2371 |

-4.1% |

|

|

�γ� |

1152.8 |

-2.7% |

|

|

MPV |

173.5 |

-16.2% |

|

|

SUV |

999.5 |

-2.5% |

|

|

������ |

45.3 |

-17.3% |

|

|

���ó� |

437.1 |

5.1% |

|

|

�ͳ� |

48.5 |

-8% |

|

|

���� |

388.6 |

6.9% |

|

|

���У��ؿ� |

114.5 |

2.5 |

|

|

�п� |

18 |

-29.4% |

|

|

�Ῠ |

189.5 |

10.2% |

|

|

�� |

66.6 |

17.2% |

������Դ����������

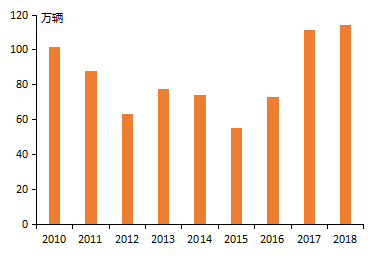

2018���ؿ������ٴ��¸ߡ�2018���ؿ������ﵽ114.5�������ٴ���ʷ�¸ߣ�����г�Ԥ�ڣ�ͬ������2.5%��2016���2017�����γ��������±���Ӱ�죬�����ؿ����»�������2018�����ɣ�����18���ֿ�ʼ��̭��III��������������Ҳ������֧��2018���ؿ������������������̳�����ж�����ֽϴ����������1-10��������ж������Ϊ12.29������ͬ������34.5%�����⣬ר�ó�Ҳ��չѸ�٣�ר�û���Ϊ4.75������ͬ������109%��

����������Ҫ�����㡣2018���Ῠ����Ϊ189.5������ͬ������10.2%��������Ϊ66.6������ͬ������17.2%��

ͼ4�������ؿ������������λ��������

������Դ����������

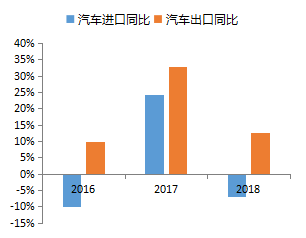

����Դ�����������ָ���������2018�꣬����Դ���������ֱ�Ϊ127������125.6������������ͬ�ڷֱ�����59.9%��61.7%�����д��綯���������ֱ�Ϊ98.6������98.4������������ͬ�ڷֱ�����47.9%��50.8%�����ʽ��϶������������ֱ�Ϊ28.3������27.1������������ͬ�ڷֱ�����122%��118%��

4.�������ڼ������� �����»�

��������ó��Ħ�����⣬������һֱ�����г���ע�����⣬2018��7�·ݣ��������ڹ�˰Ҳ�����½���2018�꣬���������ڷֱ�Ϊ104������106������ͬ�ȷֱ�Ϊ-7.1%��12.7%�������»�������������������ҿ��Կ�����6�º�7�·ݵĽ������ı��֣�6����5������7����16������8�·ݿ�ʼ�ָ������������������������˰�µ����������ڲ����Ŷ�Ӱ�죬6�·ݵ������Ӻ���Ӱ���С�����ڹ����г��ľ��Ҿ�����������ҵҲ���������г����Ӵ���ڡ�

ͼ5�������¶Ƚ����������λ��������

������Դ����������

ͼ6������������ͬ���������λ��%��

������Դ����������

����2018�����������»�ԭ�����

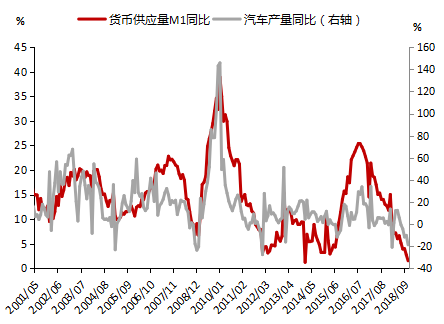

1.���������½�����֧

���������½���һ������Ҫ��ԭ��������Ϊ�Ǿ����������½������ҹ�Ӧ��M1������ͨ�е��ֽ�+���ڴ��Ƿ�ӳ������������Ҫָ�꣬M1ͬ�������������������پ��к�ǿ������ԡ�2016���°���M1ͬ�����ٳ����½�����25.3%�½���1.5%����ô��������Ҳ�����½��ģ���M1ͬ����������������λ��5%���£�������������ʻ���ָ�������

���⣬2015��10�·�-2017��ʵʩ����������˰�Ż�����֧��2018������ѣ�Ҳ��2018���������Ѳ�����һ���IJ���Ӱ�졣

ͼ7��M1����������ͬ�ȹ�ϵͼ����λ��%��

������Դ����������

ͼ8��������������ֵ����λ��%��

������Դ����������

ͼ9�������г��ڴ���ռ�ȣ���λ��%��

������Դ����������

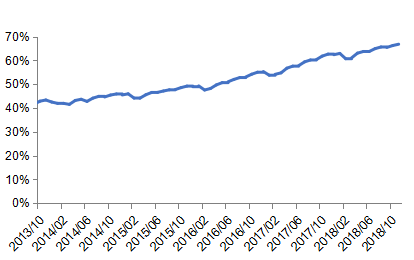

2015�꿪ʼ������ծ��������������������ı�ֵĿǰ�ﵽ66.7%����2015�������20.7���ٷֵ㣻���Ҵ�����70%�������г��ڴ������Ӹܸ���Ҫ���������ز������������γɼ�ѹ���á�

2. ���ֳ����������������³�����

���ֳ�Ҳ���³������Ӱ�졣������ʾ��2018��1-11�£�ȫ�����ֳ��ۻ�����1260.47������ͬ������12.84%��Ŀǰ������2018ȫ����ֳ���ͻ��1400���������ֳ�������������ʵ���ϻή���³�������

ͼ10�����ֳ���������ͬ�����٣���λ��������%��

������Դ����������

����2019������չ��

1. ������������̨���������ȶ���������

1��8�գ����ҷ���ί��������������ʾ�����꽫�ƶ���̨�ٽ��������ȵ��Ʒ���ѵĴ�ʩ����ҪĿ�����ȶ��������ѣ����⾭������ѹ����

����Ҳ���Զ���һ�����⣬Ϊʲô����һ���Ҫ���������Ҫ�����������ѶԾ��õ���Ҫ�ԡ�������ҵ���ҹ������о�����Ҫ��λ��������ҵ����ֵռGDP���شﵽ10%���ϣ�������ҵ�ķ�չΪ�ҹ����������������Ҫ���ס������Ѷ���˵���������ڴ������Ʒ����ռ�������Ʒ�����ܶ�ı���Ҳ�Ǻܸߵģ����궼��10%���ϣ�2014��Ϊ12.7%��������ĸߵ㡣��ô�������ѵ�ת���Ծ������кܴ�Ӱ��ģ��ڵ�ǰ��۾������ٽϴ�����ѹ��������£���������ƽ������������Ҫ��������������Ҫ��λ�������ߵ��ص㡣

2. 2019��������������������

�����Ż�����������������Ч�����ԡ�2015��4����2015��8�£���������Ҳ����������5���µĸ�������Ϊ���ȶ����ѣ�2015��10�·ݿ�ʼʵʩ����������˰�Ż����ߣ��Ż����߽�����2017��12��31�գ���Ҫ���1.6L�����������ij��ó������ߵ�ʵʩЧ�������������ߵĴ̼��£������������Ի�����2016�������������ٴﵽ13.7%��С���������������ٸߴ�21%������Ҳ�ﵽ������ĸߵ㡣

�������ߵ�����ܻ����“��ɫ���ѡ���������“�����ҹ���ũ������Ҳ���������ߵ��ص㣬ũ�������кܴ������DZ��������ũ�幺��������ǿ������ũ���ɻ�ò�����Ч���������������硣

���忴����С����������ЧӦ�ݼ�����ǰ�Ѿ���̨������˰�Ż����ߣ���ʹ�������ʵʩ��һ���棬���Ȼ�������������һ���棬��ʹ����ǰ����ִ�У�Ч��Ҳ����ۿۡ�

�����ͳ��ó������������ܶ�������Ȼ2011��������������½�����253�����½���2018���42�����������䱣������һ�����ģ������ߵĴ̼��£��ཻܶ���ͳ��ó��������

Ŀǰ�����������Ѵﵽ2.35������������ڶ����ҹ�����������ģ�ѽ�3000��������������λ����������������һ���Ѷȡ�ͬʱ��Ŀǰ�ҹ�ǧ�������������Ե�������ƽ��ˮƽ���������Ѹ������DZ��������Ȼ�ϴ��ҹ�������ҵδ�����й����ķ�չ�ռ䡣

����ЧӦ�ʼ������������������Լ����������½����⣬����Ż����߳�̨��Ч���������ϴΣ���������֧��2019���������ѻ�������Ҫע��������ߵ����Ⱥ�ʵʩʱ���Dz�ȷ�������ء�

����ѡ��2019���2�ڡ�Mysteel�ο�������Mysteel�ο������Ϻ�������Ʒ��һ���¿���ÿ��10�ճ��棬ּ��“�ھ��۲���������⡢�ٸ�����ҵ������̬���ơ����ͻ��龫�ʹ۵�”����ӭ�����ȡ���µ��Ӱ档��ϵ�绰��021-26093397����ϵ�ˣ���С�㡣

��Ѷ�༭����� 021-26093397 ��Ѷ�ල���¾� 021-26093500����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����