概述:在经历2018年冬储风波之后,市场忌惮心态犹存。2019年冬储季,市场持币观望心态重,即便目前大多数钢厂冬储政策落地,但仍未见明显的冬储情绪,与去年大相径庭。笔者尝试从基本面演变角度分析今年冬储价值,以期为市场提供决策的部分参考。

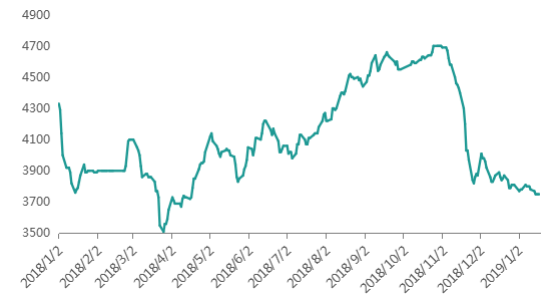

一、近期建筑钢材价格表现

数据来源:钢联数据

回顾2018年,价格在一波急促下跌之后开启长达半年多的反弹,在11月份创下全年高点后快速下跌,随后低位震荡至今。年内的第一次下跌主要是春节后的高库存以及出口形势导致,11月份的快速下跌主要是供需形势转换以及买盘缺失导致。两次下跌使得市场对2019年的冬储普遍持悲观态度。

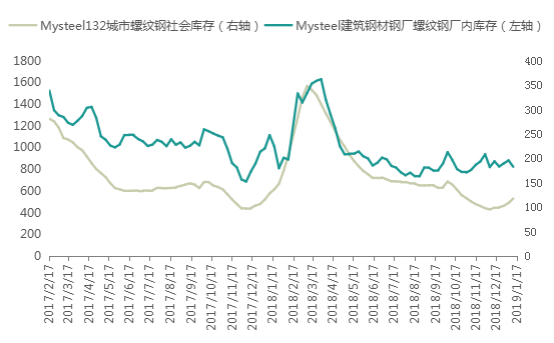

二、2018-2019年螺纹钢库存走势

图2:螺纹钢库存走势(单位:万吨)

数据来源:钢联数据

2018年整体处于去库存周期,截止1月11日,虽然月环比均出现累积,但累积速度较慢,且呈钢厂库存下降、社会库存增加的态势。Mysteel统计的钢厂厂内螺纹钢库存182.87万吨,132城市螺纹钢社会库存529.61万吨,分别同比下降64.69万吨和47.40万吨,共计112.09万吨,全年表现较好的需求是目前库存同比仍有百万级缺口的主要原因。所以2019年的冬储成功与否主要取决于这个缺口能够被供需差值放大或者是填补多少的问题。

三、目前供需形势分析

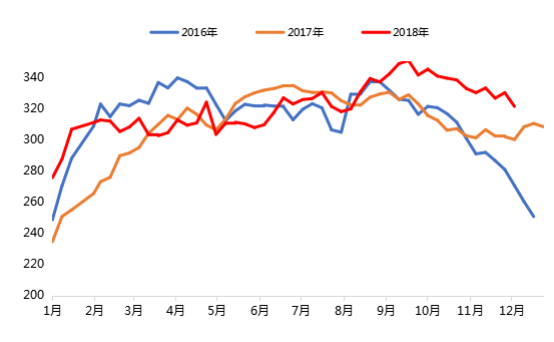

1、供给端:

图3:螺纹钢产量(单位:万吨)

数据来源:钢联数据

市场之所以冬储情绪偏低,主要是四季度产量同比偏高的原因。不过,截止2019年1月17日,Mysteel统计螺纹钢周产量为321.13万吨,环比下降8.81万吨,同比增加12.98万吨。春节前的一段时间,钢厂例行检修必不可少。此外,采暖季限产的影响同样不可忽视。故从趋势上来看,螺纹钢的产量仍将继续下降,所以产量同比增幅仍将有进一步收窄的可能。

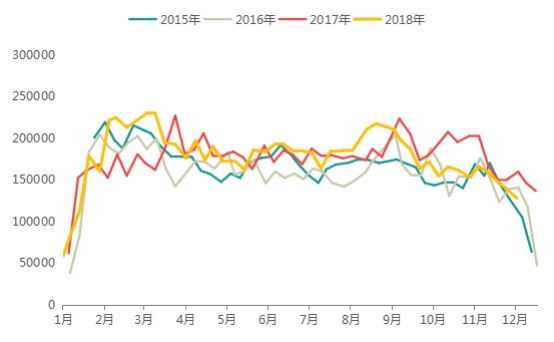

2、需求端:

图4:全国周日均成交量曲线(单位:吨)

数据来源:钢联数据

从成交量水平来看,2018年四季度成交量水平明显低于2017年同期,目前甚至已经低于2016年同期。但值得注意的是,2018年尾部成交量的下滑,很大程度上是投机情绪缺失导致的。在近期钢厂冬储政策逐步落地后,投机情绪出现一定释放,会否在近期甚至是节后集中出现仍有待观察。

3、库存预期:

表1:2019年1月产量、需求、库存预测

|

日期 |

产量 |

需求 |

库存 |

|||

|

环比 |

同比 |

环比 |

同比 |

环比 |

同比 |

|

|

2018年1月 |

2.05% |

16.31% |

-13.13% |

37.54% |

40.80% |

-20.22% |

|

2018年2月 |

-14.78% |

10.89% |

-50.55% |

-48.67% |

92.04% |

-0.70% |

|

2018年3月 |

14.93% |

10.30% |

137.83% |

-3.84% |

14.04% |

40.74% |

|

2018年4月 |

4.63% |

6.38% |

36.99% |

17.37% |

-23.40% |

41.48% |

|

2018年5月 |

2.48% |

5.00% |

-11.34% |

3.67% |

-24.74% |

41.59% |

|

2018年6月 |

-1.03% |

1.30% |

-8.89% |

-0.62% |

-14.84% |

24.28% |

|

2018年7月 |

2.78% |

-1.54% |

3.89% |

3.02% |

-7.13% |

7.09% |

|

2018年8月 |

4.19% |

4.23% |

-4.61% |

-0.23% |

-2.12% |

0.05% |

|

2018年9月 |

-2.13% |

3.50% |

10.01% |

2.00% |

-4.41% |

-2.66% |

|

2018年10月 |

5.17% |

8.43% |

6.57% |

9.63% |

-9.81% |

-15.05% |

|

2018年11月 |

-13.46% |

1.83% |

-20.38% |

-18.72% |

-21.87% |

-11.89% |

|

2018年12月 |

-3.17% |

9.88% |

-3.72% |

0.70% |

0.49% |

-5.91% |

|

2019年1月E |

-3.00% |

6.00% |

-13% |

1% |

24% |

-4% |

数据来源:我的钢铁网

目前无论供给亦或是需求均由于春节临近而呈现环比下滑态势,相对而言,需求下滑将更为明显,但此时的供需形势无法对价格走势形成较大的影响,毕竟冬储期,价格没有大幅波动的必要。预测供需形势仅是为了推算出库存同比的缺口幅度,以表中数据来看,缺口仍将存在,或在4%左右。

2018年节后库存出现暴增,主要是冬储积极性在节前释放导致,今年恰恰相反,这从近期库存的增速就可见一斑。故预计节后的库存起初增速将较为平滑,或将在2月下旬开始加速,高点将较同期水平低200万吨左右。

四、冬储的风险点剖析及预测:

其实市场早在11月下旬就开始了冬储策略的探讨,一方面在经历了2018年的冬储后,心态发生了非常明显的变化;另一方面则是尽管价格回落到合理价位,基本面也在改善,但2019年春节较早意味着相隔旺季时间较长,变相扩大了亏损风险的可能性,所以对于“储不储”一时难下定论。直至钢厂冬储政策落地,市场才像吃了“定心丸”一样。

总结起来,风险点一:今年的市场丧失了主动权,如鲠在喉。厂家给予的政策以保价、锁价居多,后结算偏少,无法有效对冲节后一段时间的潜在风险。

笔者认为:投机情绪在心态的影响下而迟迟无法集中释放,换角度言之,节后一段时间的终端需求空白或将被延迟的冬储需求部分填补,进入久违的主动补库周期,形成供需双增的局面,价格有被推升的可能性,但毕竟根基不稳,所以空间有限,预计幅度在200-300元/吨,随后将在投机需求与终端需求比重变化的过程中逐步回落。

风险点二:涨价根基不稳,市场博弈结果不好预估。

以当前上海市场价格为例来看,2018年的底部是博弈中非常重要的一个点位(由基本面和宏观面共同作用创下的底部),距离目前价格相差200元/吨,但就上述分析来看,这个底部目前尚且看不到击穿的可能性,支撑力度较强。

五、总结:

1、由于冬储成本较高,可见价格底部较低,故风险犹存。

2、节前冬储情绪释放不充分,节后或将继续释放。

3、节后供需双增,库存增速先缓后快,高点相比去年同期将有一定量级的下降。

4、资源换手和主动补库将使得价格出现一波反弹,但由于时点原因,高点有限,冲高回落可能性大,回落时间节点或会出现在需求由投机主导转换为终端主导的时期中。

5、2018年价格底部是基本面和宏观双重作用下出现的,成本是支撑价格的另一重要因素,价格下跌空间有限。冬储风险收益比较好,或将有惊无险。

6、以上海建筑钢材价格为例,主导钢厂市场价格2月份或将于3600-3900之间震荡运行。

本文选自2019年第2期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取电子版。联系电话:021-26093397,联系人:费小姐。

资讯编辑:费斐 021-26093397 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。