春节假期已经过去一周,部分南方、华北和华东市场商户已经返市开工,然而西北五省除西安或其他市场大户开门营业之外,大部分商户定于元宵节之后开门营业,甚至部分地区商户推迟至3月初,工地开工或将更晚,因此短期内西北各主要库存将继续增加。

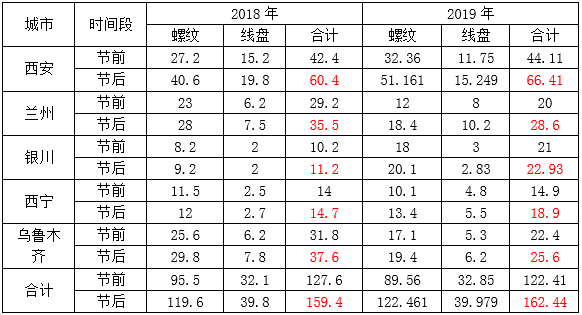

春节期间西安、兰州、西宁和乌鲁木齐市场场到货较为集中,大多为钢厂冬储资源布库,兑现贸易商节前所交的冬储款。而此时西北大部分工地处于停工状态,终端需求寥寥无几,市场库存累积迅速。据我网统计,2019年春节之后西北主要城市库存较节前大幅增加40万吨,增量同比去年扩大8.2万吨;库存总量与2018年节后相比微增3.04万吨。具体来看:

西安:节后西安市场建筑钢材总库存量为66.41万吨,较节前增加22.3万吨,较去年节后同期增加6万吨,增幅9.1%。

兰州:节后兰州市场建筑钢材库存总量为28.6万吨,较节前增加8.6万吨,较去年节后同期下降6.9万吨,降幅24.1%。

银川:节后银川市场建筑钢材库存总量为22.93万吨,较节前增加1.9万吨,较去年节后同期增加11.73万吨,增幅105%。

西宁:节后西宁市场建筑钢材库存总量为18.9万吨,较节前增加4万吨,较去年节后同期增加4.2万吨,增幅28.6%。

乌鲁木齐:节后鲁木齐和市场建筑钢材库存总量为25.6万吨,较节前增加3.2万吨,较去年节后同期减少12万吨,降幅31.9%。

对于后期库存情况,笔者认为增加概率较大:一方面,从目前我网调研的西北12家建筑钢材生产企业情况来看,34条产线中有18条正常开工,周实际产量28.19万吨,且在2月底、3月初,新疆和甘肃的昆玉、新兴、闽新与兰鑫等钢厂有复产计划,预计日均增产1.1万吨,届时市场资源到货将进一步增加;另一方面,从现阶段短市场消耗资源情况来看,目前西北大部分区域工地仍处在停工状态,市场成交多为上下级经销商之间调货为主,终端实际需求有限;最后,年前钢厂在市场布库的冬储资源多为未结算资源,货权仍集中在钢厂手中,现阶段主流钢厂挺价意愿强烈,贸易商拿货成本或将处于高位,且可操作资源数量有限。因此,短期内西北市场将以优先消化节前少量低价冬储资源为主,各主要市场库存或将继续增加,库存峰值或将出现在三月中下旬,预计在220万吨左右。

资讯编辑:章启兵 021-66896583 资讯监督:万超 021-26093676免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。