概述:1月国内市场热轧价格呈现震荡向上,钢厂整体压力较前几个月有明显好转,但并未出现过于强势的态度。商家处考虑到价格略高,导致囤货意愿较低,导致当前库存偏低。而下游需求则相对较好,变相缓解了供需与蓄水池之间的关系。因此就年后情况看,库存累增预期不会过差,且市场价格同比相对偏低,对整个市场开门红带来一定的契机。当前看,钢厂整体利润尚在完全成本线上,因此减产、停产的意愿相对偏低,然而天数的问题,将会导致钢厂供应量较19年1月相比略有减少。从需求角度看,天气的转冷导致下游需求呈现缓慢下降态势,而今年北方需求未出现大幅下降,导致原产地外流资源减少,使得支撑力度提升。就节后可见的风险在于,节前钢厂给予市场的资源大多属于后结,这部分量多数都在节到,整个市场价格上升会造成一定拖累,但需求尚可的情况下起到的作用也就是放缓上升速度。目前南北价差再度缩小,华北地区工厂手中订单基本维持在7-10天水平,转好的迹象明显。所以年后看,继续缓慢向上,缓解压力,正月15以后才会有更好的空间。截止1月31日,指数方面,国内热卷指数为134.86,月环比上升0.51%%,较去年同期下降-7.89%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3791元/吨,月累计回升29元/吨。库存方面,截至2月1全国热轧板卷库存为200.66万吨,较上月上升了21.03万吨。

一、国际热轧板卷市场行情

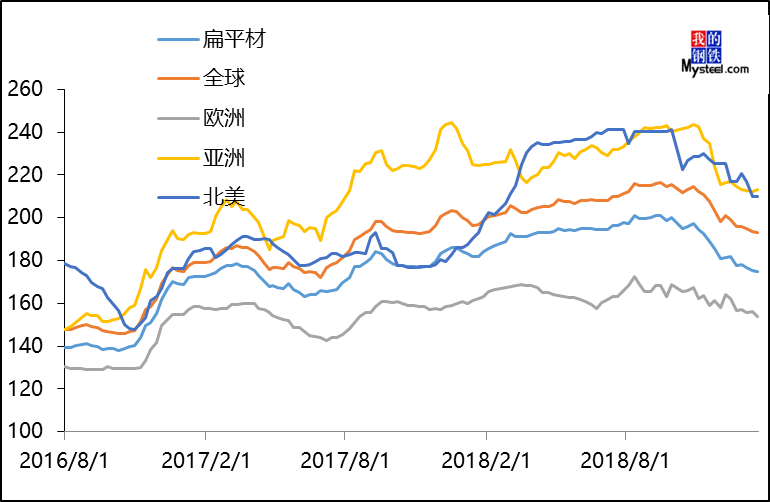

(一)国际钢铁价格指数行情

1月国际钢市继续维持疲软状态。截止1月27日国际钢价综合指数为193.2点,较上月末下降1.43%,较去年同期下降2.77%。扁平材指数为174.9点,较上月末下降1.91%,较去年同期下降5%。分区域来看,北美地区指数为209.8,较上月末下降4.85%,较去年同期上升5.53%;亚洲地区指数为213.2点,较上月末上升0.05%,较去年同期下降5.16%;欧洲地区目前指数为153.9点,较上月末下降1.91%,较去年同期下降5.7%。

图1:国际钢价指数周走势图 数据来源:钢联数据

二、国内热轧板卷库存情况

(一)国内热轧板卷库存小幅回升

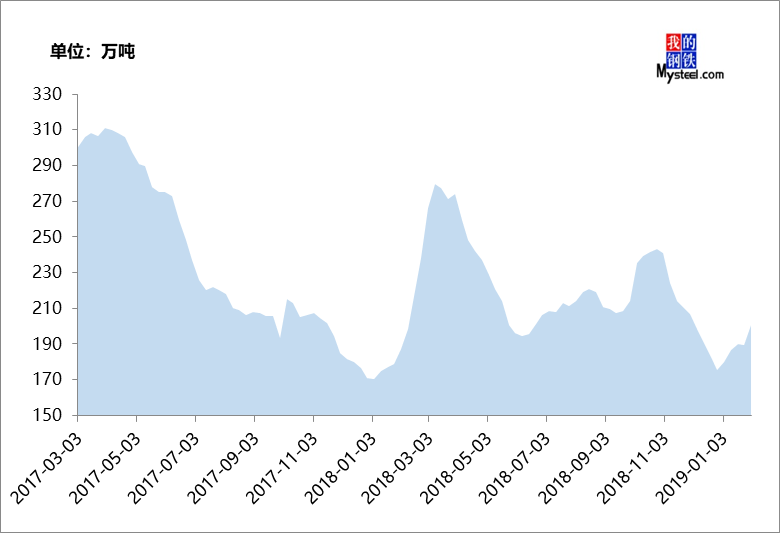

图2:全国热轧板卷库存走势图 数据来源:钢联数据

据Mysteel调研数据显示,截止2月1日,国内热轧板卷库存处于小幅上升状态,目前国内社会热轧板卷库存为200.66万吨,较上月上升21.03万吨,较去年同期上升13.52万吨。

三、出口形势较前期有所回落

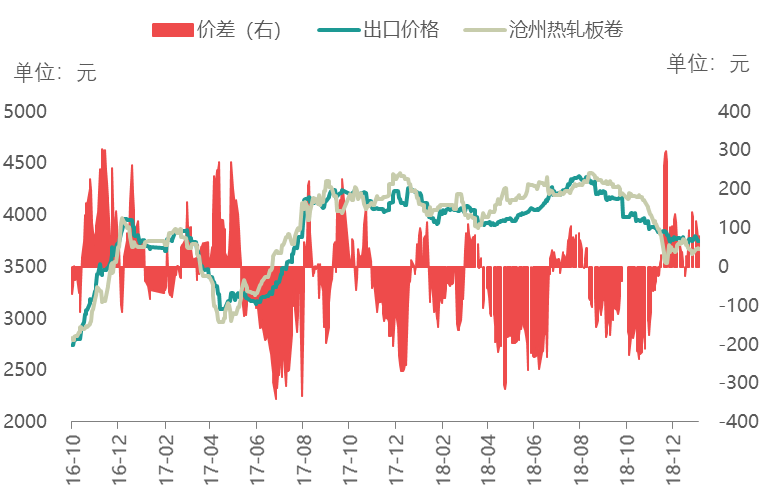

图3:热轧板卷进出口走势图 数据来源:钢联数据

截止至1月30日,国内天津港出口价格较国内高78.47元/吨,钢厂在2-3月份订单基本接满,增量意愿不强,价格回升,就后期看国内外价差将会继续维持无优势走势,出口或将出现下行。

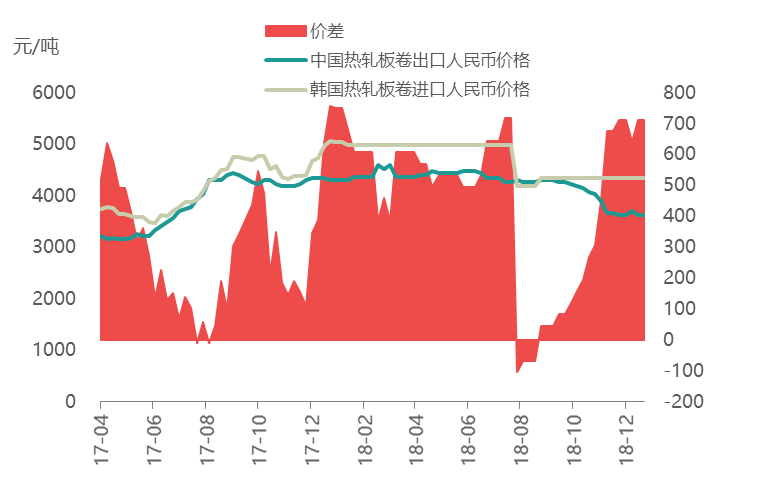

图4:1月中国出口到韩国热卷价差(单位:元/吨)

截止至1月30日,国内出口市场热卷较韩国国内市场价格低,540元/吨,较上月底减少140元/吨。

四、国内热轧板卷市场价格高位向下

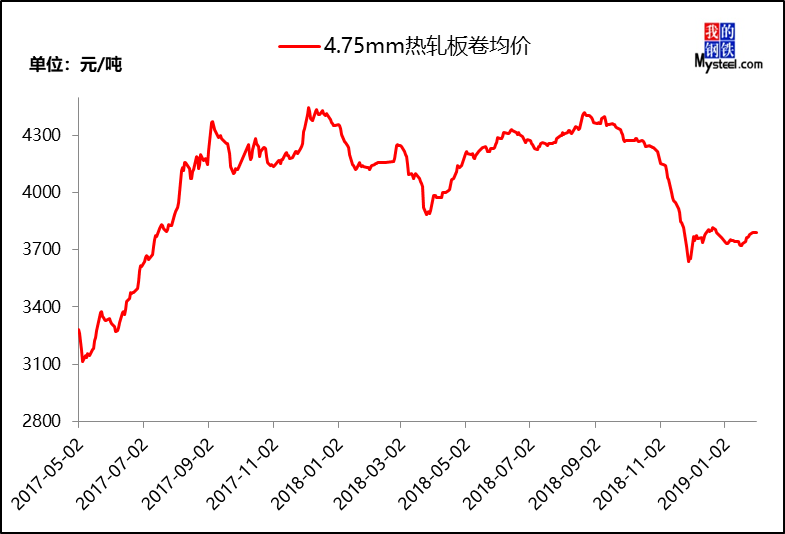

图5:国内4.75mm热轧板卷均价走势图 数据来源:钢联数据

截至1月31日,国内4.75mm热轧板卷均价为3791元/吨,较上月末上升29元/吨,较去年同期下降了332元/吨。分区域看,全国25个主要城市热轧板卷价格均处于小幅上升状态。

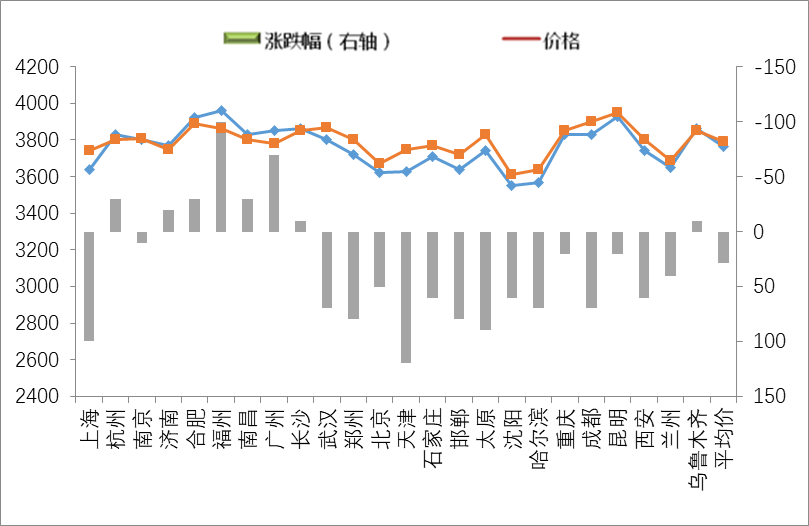

图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅 数据来源:钢联数据

五、2月热轧板卷市场价格将呈现触底企稳,主因供给导向迫使市场压力加大

1月,国内热轧板卷价格小幅反弹,市场显得较为稳定,钢厂在压力下逐步缓和,较18年10-11月相比已经度过艰难时期。就2月份看,虽然有一定后结算资源,但整体力度略低,而钢厂为保证后续订单最终会让整个市场达到一定的平衡,整体风险程度不大。

展望2月,笔者认为市场价格在产量不降与需求维持环比水平的情况下,价格有望出现维稳向上的过程。就钢厂出厂价看,1-2月份将处于弱稳走势,而3月份则会有一定回升。

一、库存方面

据Mysteel调研数据显示,截至2月1日,全国主要城市热轧卷板库存较去年同期上升13.52万吨。目前社会库存维持在200.66万吨左右,环比上升21.03万吨。1月各钢厂结算价基本维持在3650-3750元/吨的水平,相比12月份继续处于回升状态,预计成本与市场售价相差不大。就目前市场商家为1月份钢厂结算价而有砸价的行为,但到2月份这部分资源比例减少,杀跌的空间与情绪亦会相应减少。而目前下游接受低价不愿接受高价,囤货意愿不强,这也给年后集中采购带来一定的预期,因此对于整个库存来看,年会累积再去库存的情形将会较18年更为明显。

二、钢厂方面

Mysteel调研247家钢厂高炉开工率77.58%,环比上周增0.46%,同比增2.56%;高炉炼铁产能利用率77.79%,环比上周增0.55%,同比增2.81%,钢厂盈利率80.97%,环比增1.62%,日均铁水产量217.54万吨,环比上周增1.5万吨,同比增7.86万吨。

三、需求方面

据市场反馈,1月由于暖冬与政策导向的关系,导致整体需求下滑速度较慢,让市场库存累积风险的时间较短。从细分行业看,重卡出现逆势向上,工程机械相对平稳,钢结构继续维持小幅增长,而了造船与集装还有冷系压延行业小幅下跌,最终形成了整个向下趋势不明显的情形出现。就需求的角度看,19年2月份年前下游终端备货量不大,从节前看,需求尚可。而等集中复工后,或将会有一轮新的补库需求,对价格带来支撑。

四、出口方面

1月底,国内热轧价格回升后,出口价格继续回升,而国外价格则出现一定回落,导致国内外价差缩小。钢厂不愿低价接单,而商家不愿意赌单,最终会影响到3-4月份整体出口量,预期3-4月份可能会出现较1-2月份下降的趋势。就3-4月份钢厂接单至天津FOB价格将会在480-500美元之间。

资讯编辑:曹剑勇 021-26093673 资讯监督:陈跃进 021-26093640免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。